| Revenu | Valeur nette | Calcul | Limite de 12 mois | 155 $, 000 110 $, 000 10 % de 110 $, 000 (11 $, 000) 11,1 $ 000 220 $, 000 800 $, 000 10 % de 220 $, 000 (22 $, 000) 22 $, 000 1,3 million $ 2,5 millions $ 10 % de 1,3 million $ (130 $, 000), sous réserve d'un plafond de 107 $, 000 Remarque sur les limites de crowdsourcing pour les couples mariés

Si vous êtes marié, la SEC vous permet d'effectuer les calculs ci-dessus en fonction de votre revenu annuel combiné et de votre valeur nette, même si vos actifs ne sont pas détenus conjointement. Cependant, vos investissements de crowdfunding combinés sont toujours limités aux limites ci-dessus, comme s'il s'agissait d'un seul investisseur avec ce revenu annuel ou cette valeur nette.

Pouvez-vous gagner de l'argent avec le crowdfunding immobilier ?

La réponse courte à cette question est « oui ».

En réalité, dans une étude de 145 ans (« The Rate of Return on Everything, 1870-2015"), les chercheurs ont analysé les rendements des principaux types d'investissement et ont constaté que l'immobilier surperformait le marché boursier, et avec moins de risques .

Dans les années récentes, selon Fundrise, le rendement annualisé moyen de leurs investissements financés par le crowdfunding était :

- 2019 : 9,47 %

- 2018 : 9,11%

- 2017 : 11,44%

- 2016 : 8,76 %

- 2015 : 12,24%

- 2014 : 12,25%

Combien d'argent pouvez-vous gagner en crowdfunding immobilier ?

Comme tout investissement, combien vous pouvez gagner en crowdfunding immobilier dépend de plusieurs facteurs. L'un des plus importants et des plus évidents est le montant d'argent que vous investissez. Plus l'investissement est important, plus le rendement potentiel est important.

D'après les retours ci-dessus, vous pouvez voir que l'immobilier financé par le crowdfunding s'est en moyenne assez bien comporté au cours des dernières années. Selon le montant d'argent que vous êtes en mesure d'investir initialement ou continuellement, les intérêts composés et les dividendes que vous pouvez gagner sont illimités.

La création d'un portefeuille immobilier de départ est plus facile que jamais avec des plateformes qui vous connectent, vous et d'autres investisseurs, à des propriétés et des projets générateurs de revenus.

quelles sont les meilleures plateformes ?

Le crowdfunding immobilier est-il un bon investissement ?

Donc, devriez-vous ajouter de l'immobilier participatif à votre portefeuille d'investissement ?

Étant donné que la loi sur l'emploi est relativement nouvelle, le financement participatif en tant que véhicule d'investissement n'a pas beaucoup de preuves statistiques à dire concrètement dans un sens ou dans l'autre.

Mais, alors que le financement participatif est nouveau, l'immobilier ne l'est pas. Et comme nous l'avons souligné, c'est un fait financier prouvé que l'immobilier a une longue histoire de rentabilité qui a contribué en partie à construire la richesse de la grande majorité des millionnaires de ce pays.

Si rien d'autre, investir dans l'immobilier ajoute une couche supplémentaire de protection à votre portefeuille contre les baisses des marchés boursiers. Donc, si vous êtes principalement investi dans des actions et des obligations, la diversification est une décision intelligente.

Remarque :une valeur ajoutée moins importante mais toujours intéressante ? Étant donné que l'immobilier financé par le crowdfunding implique des entreprises privées (par opposition à des sociétés cotées en bourse), les investisseurs n'ont pas à voir la valeur de leur compte monter et descendre chaque mois au gré du marché boursier. Profitez de la tranquillité d'esprit! ??

Et maintenant, en plus des REIT (sociétés de placement immobilier), le crowdfunding permet aux gens ordinaires d'investir dans l'immobilier, là où il n'était disponible que pour les 1%.

Cela dit, vous devez traiter le financement participatif immobilier de la même manière que vous traitez les autres investissements :faites preuve de diligence raisonnable sur les propriétés et les fonds que vous choisissez, dans les secteurs que vous connaissez, et sur des plateformes légitimes.

Où investir dans l'immobilier participatif

Pour une nouvelle industrie, comme l'est l'immobilier participatif, il y a certainement beaucoup de sites prêts à prendre votre argent. Chaque plate-forme a ses propres mérites et niches – et ses propres inconvénients.

Donc, comment choisir un bon site ?

Nous avons fait vos devoirs pour vous en testant plus de 50 sites différents, et ont réduit la liste aux 11 meilleures plateformes immobilières de financement participatif.

Critères que nous avons utilisés pour trouver le meilleur portail de crowdfunding immobilier :

- Une plateforme simple d'utilisation

- Doit avoir une liste solide d'annonces actives et fermées

- Avis positifs des clients passés et actuels

11 meilleures plateformes de crowdfunding immobilier

Voici 11 des meilleurs sites de financement participatif immobilier :

- ?? Collecte de fonds : Meilleur dans l'ensemble

- Crowdstreet

- Toit

- Investissement Alpha

- Rue des pairs

- Foule réelle

- AlphaFlow

- ImmobilierMogul

- Fonds Diversy

- 1031 Financement participatif

- Patch de terre

1. Collecte de fonds

Fundrise est une plateforme de financement participatif immobilier axée sur la technologie. Ils donnent accès à l'investissement immobilier via des eREIT et des eFunds, qui sont essentiellement des portefeuilles diversifiés d'actifs immobiliers privés à travers les États-Unis.

Encore mieux? Certaines des annonces sur le site sont disponibles pour Fundrise avec un minimum de seulement 500 $ (!). Cela rend la plate-forme parfaite pour ceux qui se lancent dans l'investissement immobilier et ceux qui n'ont que de petites quantités de capital à investir.

Fundrise propose même un quiz qui vous aidera à choisir les bons investissements et les bons plans pour vos besoins financiers et le capital disponible. Vous devriez absolument consultez cette plate-forme si vous êtes nouveau dans le monde de l'investissement immobilier.

Frais de plateforme :

- Commission du conseiller en placement :0,15 %

- Commission de gestion d'actifs :0,85%

- Frais d'acquisition supplémentaires :0% – 2%

Apprendre encore plus:

- Lire notre revue complète de Fundrise

2. Rue de la foule

CrowdStreet vise à donner aux investisseurs un accès direct à des opportunités d'immobilier commercial (CRE) de qualité institutionnelle. Le site Web se concentre principalement sur des projets commerciaux tels que la vente au détail, Immeubles de bureaux, et les immeubles en copropriété multifamiliales.

Encore mieux, la plateforme vous donne tous les outils en ligne dont vous avez besoin pour vos investissements immobiliers. Leur plate-forme bien conçue permet de visualiser facilement toutes les offres actives, ainsi que les retours projetés et autres documents connexes. Lorsque vous êtes prêt à investir, Il vous suffit de signer électroniquement les documents requis et d'envoyer votre investissement.

CrowdStreet était historiquement une plateforme accréditée réservée aux investisseurs, mais cela a changé en août 2017 après que la plateforme a annoncé sa première offre pour les investisseurs non accrédités.

Aujourd'hui, le site propose un mélange d'offres, chacune ayant son propre investissement minimum. Le plus bas que nous ayons vu est un 5 $ accessible, 000 investissement minimum, et le plus élevé étant un 50 $, 000 investissement minimum orienté vers les investisseurs professionnels.

Apprendre encore plus:

- Lisez notre critique complète de CrowdStreet

3. Toit

Fondée en 2014, Roofstock tient à être le premier et le premier marché en ligne pour ceux qui souhaitent investir dans des maisons unifamiliales locatives.

Bien que Roofstock soit une entreprise relativement jeune, ils ont supervisé plus d'un milliard de dollars de transactions réalisées.

Roofstock se rend compte que le marché de l'investissement immobilier peut être très déroutant, ils ont donc cherché à développer une plateforme entièrement en ligne qui simplifie le processus.

Grâce à Roofstock, même les investisseurs immobiliers pour la première fois peuvent se sentir à l'aise.

Roofstock s'avère être une option attrayante pour les investisseurs immobiliers à travers le pays.

Apprendre encore plus:

- Lisez notre revue complète de Roofstock

4. Alpha Investing

Alpha Investing adopte une approche unique du crowdfunding immobilier :ils proposent un service de conciergerie, vous donnant un accès direct à un gestionnaire privé et un accès exclusif à des offres incroyables de financement participatif immobilier.

Le service de conciergerie est particulier car chaque investisseur a un contact direct avec un mandant de l'entreprise. Ces directeurs sont disponibles pour parler directement de tout problème, vous ne serez donc jamais laissé dans le noir si vous avez des questions ou avez besoin de clarifications sur un investissement.

Notez qu'Alpha Investing est réservé aux investisseurs accrédités et nécessite un entretien téléphonique avant de pouvoir investir. Tout ne sera pas approuvé non plus, assurez-vous donc de répondre à toutes les exigences avant de vous inscrire à un entretien.

5. Rue des pairs

PeerStreet se concentre sur la dette résidentielle, vous investirez donc principalement dans des projets unifamiliaux comme des maisons et des devantures de magasins. Cependant, ils obtiennent également la construction occasionnelle de condos ou d'autres projets de financement participatif immobilier multifamilial.

La plate-forme de crowdsourcing s'associe avec les principaux prêteurs et fournit la plate-forme pour obtenir le financement. Obtient des notes élevées dans l'industrie pour la transparence et l'excellente gestion.

PeerStreet est ouvert à tous les investisseurs et a un 1 $, 000 investissement minimum. Typiquement, vous trouverez des prêts avec des durées de 6 à 36 mois et des rendements de 6 à 9 %, selon leur équipe. Cela rend la plate-forme parfaite pour ceux qui se lancent dans l'espace de financement participatif immobilier.

6. RealCrowd

RealCrowd met en relation les investisseurs avec des projets soutenus par de grands fonds immobiliers et des syndics. De nombreuses annonces sur la plate-forme sont commerciales, par exemple, ils ont actuellement un certain nombre d'hôtels à la recherche d'investissements sur leur plate-forme.

Notez que l'entreprise a des investissements minimums relativement élevés. Vous verrez généralement des minimums de 25 $, 000 à 50 $, 000, et le site est fortement orienté vers les investisseurs accrédités et institutionnels.

Plus loin, contrairement à d'autres sur cette liste, RealCrowd se concentre sur les investissements à long terme. Beaucoup de leurs offres ont des durées de conservation sur cinq ans, ce qui en fait une excellente opportunité à long terme pour un revenu passif avec des rendements élevés.

7. AlphaFlow

Vous souhaitez investir dans plusieurs offres immobilières à la fois ? Si c'est le cas, AlphaFlow est exactement ce dont vous avez besoin. Sur cette plateforme de crowdfunding immobilier, faites un seul investissement et AlphaFlow investira votre argent pour vous dans plusieurs offres sur son site Web.

Considérez AlphaFlow comme votre investisseur personnel pour les investissements immobiliers. La plateforme investira votre argent dans un minimum de 75 offres immobilières sur le Web, vous obtiendrez ainsi un rendement maximal et réduisez considérablement les risques.

La plate-forme a également une solide feuille de route. Depuis cet été, AlphaFlow détient un portefeuille de près de 700 investissements dans 31 États américains. Il a un rendement net de 8,40 %, ce qui est plutôt bien étant donné que vous investissez dans plusieurs propriétés à la fois.

8. RealtyMogul

RealtyMogul est l'une des premières sociétés à entrer sur le marché du financement participatif immobilier. La plateforme offre un peu de tout :des maisons mobiles aux immeubles à condos multifamiliaux et aux espaces de vente au détail. Et pour rendre les choses encore meilleures, ils ont un investissement minimum de seulement 1 $, 000 sur la plupart des offres.

La plateforme de crowdfunding est ouverte à tous les investisseurs particuliers, afin que tout le monde puisse profiter de leurs offres exceptionnelles tant que vous remplissez les conditions de revenu de 200 $, 000 par an ou plus.

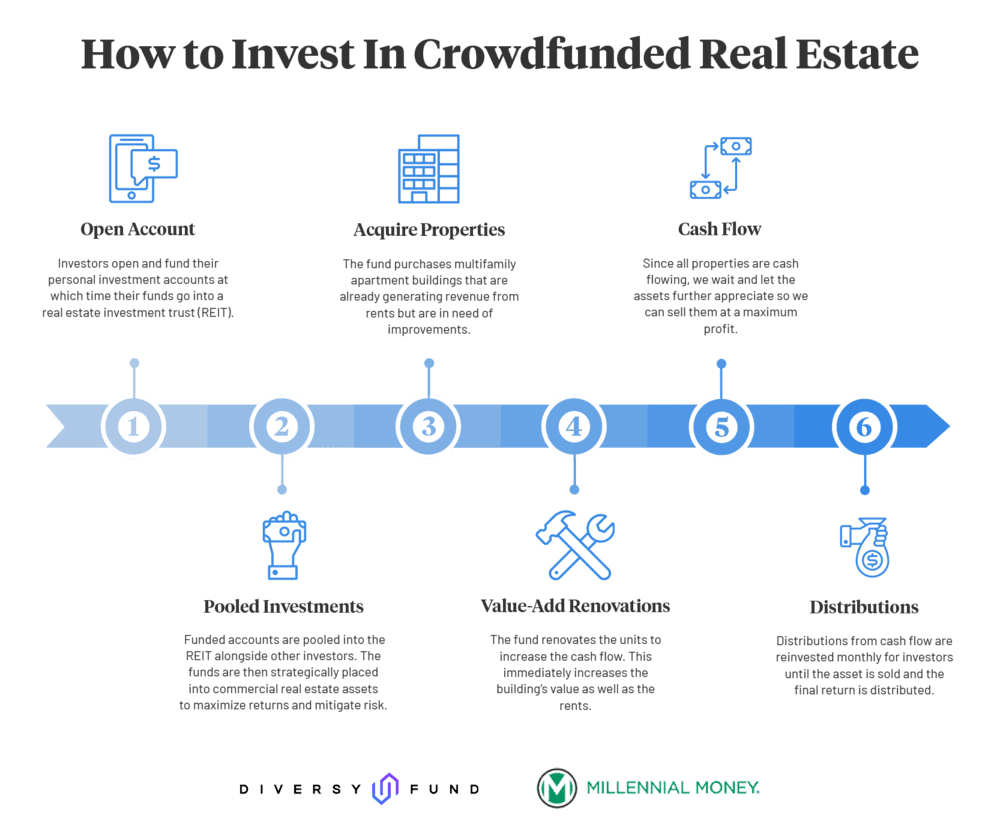

9. Fonds Diversy

DiversyFund est l'une des plus récentes sociétés d'investissement en financement participatif sur le marché, mais elle offre certains des meilleurs taux et rendements. Quand j'investis, les chiffres sont excellents mais je fais aussi attention au service client.

C'est l'une des raisons pour lesquelles DiversyFund figure en bonne place sur la liste. DiversyFund possède l'un des meilleurs services clients que j'ai rencontrés dans le domaine du financement participatif. Être en mesure d'obtenir des réponses rapides à mes questions est extrêmement important si je veux investir mon argent durement gagné avec eux.

Leur excellent service client s'accompagne également de frais de compte incroyablement bas. Cette plateforme d'investissement a brisé le moule en matière de frais. Pourquoi? Parce qu'ils n'en ont pas. Même les autres principales sociétés d'investissement de financement participatif de plusieurs millions de dollars facturent des frais de compte.

En outre, vous pouvez commencer à investir dans l'immobilier avec seulement 500 $.

L'autre chose que j'aime chez DiversyFund, c'est leur stratégie d'investissement. Tu vois, ils n'investissent que dans un seul type de propriété – les logements multifamiliaux. Pourquoi est-ce important ? C’est l’un des types d’immobilier commercial les moins risqués.

DiversyFund va encore plus loin. Ils recherchent des propriétés qui nécessitent des travaux. Ne t'inquiète pas. Nous ne parlons pas de saisies. Ce que je veux dire, c'est qu'ils pourraient avoir besoin d'un nouveau toit, salles de bains ou cuisines mises à jour ou une nouvelle couche de peinture.

Pour répondre à leurs critères stricts, les propriétés doivent avoir des flux de trésorerie positifs et se situer dans une zone à forte croissance. Leur technologie leur permet de parcourir le pays pour trouver les propriétés qui leur conviennent. Après une visite du site, si les propriétés sont approuvées, ils font les mises à jour,

Les propriétés améliorées permettent à DiversyFund d'augmenter les loyers pour les nouveaux locataires et pour ceux dont les baux expirent. L'augmentation des loyers augmente la valeur des propriétés. Cela signifie que les investisseurs gagnent plus d'argent lorsque les propriétés sont vendues.

Apprendre encore plus:

- Lire notre revue complète de DiversyFund

10. 1031 Financement participatif

1031 Le financement participatif est un concurrent plus récent dans le domaine du financement participatif immobilier. Presque toutes leurs offres sont commerciales, en mettant l'accent sur la vente au détail, hôtels, et même du self-stockage. Cependant, il y a aussi un assortiment de maisons multifamiliales disponibles pour l'investissement aussi.

Le financement participatif vérifie tous les investissements sur la plateforme, et son équipe a plus de 60 ans d'expérience combinée dans l'industrie. Jusque là, ils ont levé plus de 1,3 milliard de dollars et totalisent plus de 2 milliards de dollars de transactions immobilières.

Mais qu'est-ce qui rend 1031 différent du reste des portails ? Simple :1031 a un deuxième produit appelé 1031 Insurance. Utilisez cette plate-forme pour garantir que tous vos fonds d'échange sont investis dans une propriété de remplacement plutôt que taxés pour les gains en capital.

Après tout, Pourquoi payer des impôts quand vous pouvez faire travailler votre argent durement gagné ?

11. Lopin de terre

Patch of Land se veut la plateforme de crowdfunding immobilier pour tous. Ils offrent des minimums bas pour les investisseurs accrédités qui commencent tout juste à investir dans l'immobilier. La plupart des investissements ont des durées de prêt de seulement 12 à 24 mois.

En parcourant la liste des offres de Patch of Land, vous verrez un accent sur les maisons unifamiliales dans les grandes villes et les zones touristiques comme Chicago, La ville de New York, et même des villes plus petites à Hawaï.

Toutes les transactions de la plateforme sont soigneusement examinées par les souscripteurs de la société avant d'être cotées, vous pouvez donc investir sans souci. En réalité, Patch of Land co-investit dans toutes ses offres actives pour donner un coup de pouce supplémentaire à la confiance.

Quel site de crowdfunding immobilier autorise les investisseurs non-agréés ?

Certains sites de crowdfunding immobilier exigent que vous soyez un investisseur qualifié. Cela signifie que vous devez soit :

- Avoir gagné 200 $, 000 en revenu annuel (300 $, 000 pour les coinvestisseurs) au cours des deux dernières années en espérant que vous gagnerez autant ou plus cette année, OU

- Avoir une valeur nette supérieure à 1 $, 000, 000, individuellement ou conjointement, à l'exclusion de votre résidence principale.

L'exigence existe parce que la SEC veut s'assurer que les personnes qui investissent dans des titres non enregistrés peuvent se permettre de la perdre. En outre, l'exigence relative à l'investisseur qualifié suppose que la personne peut faire elle-même la diligence raisonnable.

Pour de nombreux investisseurs, cette barre est peut-être trop haute. Si vous n'êtes pas un investisseur qualifié mais que vous souhaitez tout de même investir dans l'immobilier via une plateforme de financement participatif, vous pouvez. Notre liste des meilleures plateformes a donné la priorité aux sites qui accueillent tous les investisseurs, mais pour récapituler :

- Fundrise :Tout résident américain de plus de 18 ans peut investir avec seulement 500 $ !

- RealtyMogul :Les investisseurs accrédités et non accrédités sont éligibles pour investir dans le MogulREIT I et le MogulREIT II

- CrowdStreet :août 2017, CrowdStreet a ouvert sa toute première offre d'investissement ouverte à tous les investisseurs basés aux États-Unis.

- DiversyFund :DiversyFund est qualifié par la SEC pour offrir des opportunités d'investissement à tous. Tout résident américain, non accrédité ou accrédité, les plus de 18 ans peuvent actuellement investir avec seulement 500 $ !

Le crowdfunding immobilier est-il fait pour vous ?

Il ne fait aucun doute que le crowdfunding immobilier bouleverse les portefeuilles d'investissement modernes. Avec la réurbanisation à la hausse, il ne fait aucun doute que de plus en plus de ces sites Web apparaîtront au cours des prochaines années pour financer de nouveaux immeubles à appartements, vendre au détail, et plus.

Heureusement, sur le marché immobilier en ligne, vous pouvez désormais investir dans l'immobilier grâce au financement participatif avec aussi peu que 500 $. Que vous vouliez être propriétaire ou non, cela vaut la peine d'envisager l'immobilier participatif comme moyen de diversifier votre stratégie d'investissement.

Suivre votre valeur nette . Analysez votre

Suivre votre valeur nette . Analysez votre

Qu'est-ce que l'immobilier ?

Qu'est-ce que l'immobilier ? Comment investir dans l'immobilier