Comment améliorer votre pointage de crédit (à tout âge)

Votre pointage de crédit joue un rôle important dans de nombreux aspects et étapes de votre vie, du taux que vous obtenez sur un prêt à la réussite d'une vérification des antécédents pour l'emploi de vos rêves. D'un autre côté, avoir une mauvaise cote de crédit peut vous empêcher d'atteindre vos objectifs. Heureusement, l'amélioration de votre pointage de crédit n'est pas un mystère - c'est un processus simple qu'il vous suffit de suivre de manière cohérente. Continuez à lire pour découvrir comment trouver, améliorer et maintenir votre pointage de crédit, quel que soit votre âge.

Qu'est-ce qu'un pointage de crédit ?

Un pointage de crédit est un nombre qui indique essentiellement aux créanciers, aux assureurs, aux employeurs et à d'autres dans quelle mesure vous gérez le crédit et dans quelle mesure vous êtes susceptible de rembourser vos prêts ou vos cartes de crédit. Votre numéro peut déterminer le type de prêt ou d'assurance que vous pouvez obtenir, et à quelles conditions.

Les cotes de crédit sont calculées à l'aide d'algorithmes complexes basés sur votre historique de paiement - le retard de vos paiements, le montant dû et la fréquence à laquelle vous avez manqué un paiement, tous sont pris en compte dans votre numéro. Un comportement positif, comme effectuer des paiements à temps, améliore votre pointage de crédit. Les informations négatives, comme les retards de paiement ou les faillites, nuisent à votre crédit.

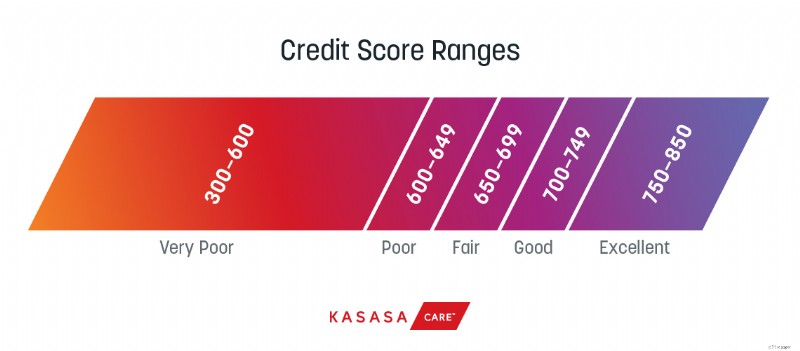

Quelles sont les fourchettes de cotes de crédit ?

Les cotes de crédit varient généralement de 300 à 850. De manière générale, un score supérieur à 750 est considéré comme excellent - avec ce nombre, vous pourrez obtenir certains des tarifs les plus avantageux disponibles. Les scores entre 700 et 749 sont considérés comme bons et les scores moyens se situent entre 650 et 699. Les mauvais scores se situent généralement entre 600 et 649, et les très mauvais scores sont inférieurs à 600.

Il est important d'avoir une bonne cote de crédit pour de nombreuses raisons. Par exemple, les propriétaires examinent souvent les cotes de crédit avant d'approuver les demandes de location, et les prêteurs vérifient votre cote de crédit lorsqu'ils vous approuvent pour un prêt afin de déterminer le taux d'intérêt que vous paierez. Il y a de fortes chances que plus votre pointage de crédit soit bas, plus le taux d'intérêt est élevé. En effet, pour les créanciers et les prêteurs, votre historique de crédit global pourrait être considéré comme un risque plus élevé.

Comment puis-je vérifier mon pointage de crédit ?

Vous pouvez vérifier votre pointage de crédit en demandant un rapport de crédit (gratuit !). Chaque Américain a droit à une copie gratuite de son rapport de solvabilité auprès des trois principaux bureaux de crédit (Equifax, Experian et TransUnion) tous les 12 mois. Vous pouvez demander votre dossier de crédit gratuit ici.

Comment puis-je améliorer ma cote de crédit ?

Il n'est jamais trop tôt ni trop tard pour améliorer votre pointage de crédit. Peu importe votre âge, la première étape pour réparer votre crédit est de savoir exactement où vous en êtes. Trop de gens savent qu'ils ont un "mauvais crédit", mais ne savent pas exactement quelle est leur cote de crédit ou quelles sont les notes négatives ou sur leur dossier de crédit. Une fois que vous avez vérifié votre score et que vous connaissez votre numéro, vous pouvez :

Devenir un utilisateur autorisé

Vous pouvez améliorer votre pointage de crédit en devenant un utilisateur autorisé sur le compte d'une personne qui a déjà un bon pointage de crédit. Le temps qu'un compte a été ouvert est un facteur, vous voudrez peut-être vous tourner vers vos parents ou vos grands-parents. C'est une excellente option pour les étudiants du secondaire et du collégial ou ceux qui commencent tout juste leur parcours financier. N'obtenez pas de carte physique et n'utilisez pas cette ligne de crédit pour vos achats - vous n'en avez pas besoin pour profiter des avantages. Vous voulez juste votre nom sur le compte afin de pouvoir bénéficier de leur bon comportement.

Faire en sorte que les paiements de loyer soient comptabilisés

Toutes les factures ne sont pas signalées. Par exemple, vos paiements de loyer ne vous aident pas à accumuler du crédit, même s'il s'agit probablement de votre facture mensuelle la plus chère. Il existe certains services qui vous aideront à vous assurer que votre loyer contribue à bâtir votre crédit, comme RentTrack, ClearNow et Rental Kharma.

Automatiser la constitution de crédits

N'oubliez pas que le crédit se construit en remboursant avec succès les dettes à temps, quel que soit votre âge. Un moyen simple de s'en assurer est de placer de petits paiements récurrents sur une carte, puis de les faire automatiquement rembourser intégralement chaque mois. Par exemple, mettez votre facture d'eau en paiement automatique. Faites en sorte que ce soit la seule facture sur une carte de crédit, puis configurez la carte pour qu'elle soit payée en totalité chaque mois.

Effacer toutes les erreurs

Pour ceux qui ont un historique de crédit plus long ou qui n'ont pas vérifié votre pointage depuis un certain temps, consultez votre dossier de crédit pour voir ce qui a un impact négatif sur votre pointage de crédit (également appelé marque dérogatoire). Il peut s'agir de retards de paiement, d'un compte en recouvrement ou d'un défaut de paiement sur un prêt. Certains d'entre eux peuvent être légitimes, mais d'abord, vérifiez tout ce qui pourrait être une erreur.

Si vous trouvez une erreur, vous devrez envoyer une lettre au créancier l'informant de l'erreur. La FTC fournit un modèle de lettre gratuit pour déposer ce litige.

Il existe d'autres sociétés, comme Credit Karma, qui fournissent des outils numériques pour vous aider à identifier et à contester les erreurs sur votre rapport.

Règle ce que tu peux

Une fois que vous avez éliminé les erreurs de votre rapport, concentrez-vous sur la résolution de ce que vous pouvez. Pour ce faire, vous pouvez appeler l'agence de recouvrement détentrice de la dette et lui demander de retirer la marque dérogatoire une fois la dette réglée. Il s'agit d'une technique appelée "payer pour supprimer". (Remarque :toutes les agences ne le feront pas, car la légalité de le faire est quelque peu discutable.)

Que vous choisissiez ou non d'essayer de négocier un accord de « paiement pour la suppression », vous devriez essayer de régler toutes les dettes que vous pouvez, car cela aidera toujours votre pointage de crédit.

Gardez les comptes ouverts

Une autre variable fortement pondérée dans votre pointage de crédit est la durée d'un compte. Certaines personnes vous conseilleront d'annuler votre carte de crédit lorsqu'elle sera payée afin d'éliminer la tentation. Si vous sentez que vous devez le faire, faites-le. Cependant, vous supprimerez une ancienne marge de crédit. Pour tirer le meilleur parti des deux, envisagez de couper la carte tout en gardant le compte ouvert.

Combien de temps faudra-t-il pour que mon pointage de crédit s'améliore ?

Le temps nécessaire pour augmenter votre pointage de crédit dépendra de la raison pour laquelle il doit être amélioré au départ. Par exemple, si vous avez un score faible parce que vous venez de commencer votre parcours de crédit, votre score pourrait augmenter quelques mois après le début des paiements.

Si votre pointage de crédit est faible en raison d'une dette ou d'autres difficultés financières telles que des saisies, une faillite ou des retards de paiement, cela peut prendre plus de temps, parfois des années. Mais avec de la patience, de la persévérance et un budget en place, vous serez sur la bonne voie pour obtenir un meilleur score.

Comment puis-je conserver une bonne cote de crédit ?

Bien que les dépenses de bon sens semblent être une suggestion évidente, il existe de nombreuses mesures concrètes que vous pouvez prendre pour maintenir un bon crédit.

Gardez un œil sur votre dossier de crédit

Imaginez ceci :vous avez économisé pour un acompte sur une nouvelle voiture et vous êtes enfin prêt à vous rendre chez le concessionnaire. Vous vous préparez pour ce moment depuis la dernière fois que vous avez vérifié votre pointage de crédit il y a environ un an - en payant toutes vos factures à temps et en totalité, en vivant selon vos moyens et en épargnant avec diligence. Votre score était assez bon, vous êtes donc convaincu que vos habitudes financières intelligentes tout au long de l'année vous ont permis d'obtenir un taux avantageux sur un prêt automobile. Vous vous dirigez vers le concessionnaire, trouvez « celui » et juste au moment de signer sur la ligne pointillée...

Votre score a chuté de 110 points.

Il s'avère qu'environ un mois après avoir vérifié votre score, une carte de crédit a été ouverte à votre nom - et le solde n'a pas encore été payé. Vous êtes toujours admissible à un prêt automobile, mais le taux d'intérêt est beaucoup, beaucoup plus élevé que prévu, et vous devez maintenant faire face aux conséquences du vol d'identité tout seul.

Vérifier votre propre crédit ne nuira jamais à votre score, mais vous n'avez pas besoin de demander un nouveau rapport tous les jours par crainte de fraude. Les services de protection de l'identité, comme Kasasa Protect™, offrent une surveillance du crédit par trois bureaux*, afin que vous puissiez rester informé de tout changement grâce à un rapport de crédit mensuel. Si nous détectons une éventuelle usurpation d'identité, vous pouvez facilement soumettre des litiges en ligne, de sorte que vous ne serez plus jamais surpris par un concessionnaire (ou ailleurs).

Essayez de ne pas accumuler le solde de vos cartes

L'un des facteurs pris en compte dans votre pointage de crédit est ce qu'on appelle «l'utilisation du crédit». Il s'agit du montant de crédit que vous avez utilisé par rapport à votre limite de crédit totale combinée. Pour des raisons de calcul simple, imaginez que vous avez une ligne de crédit de 1 000 $. Vous en dépensez 500 $. Vous avez utilisé 50 % de votre crédit (500 $/1 000 $).

Une règle générale consiste à essayer de maintenir votre utilisation du crédit en dessous de 30 %. Plus c'est bas, mieux c'est, car c'est un indicateur de la façon dont vous gérez votre dette.

Pour vous aider à améliorer votre cote de crédit, recherchez la carte de crédit avec la cote d'utilisation la plus élevée et remboursez-la. Ce sera une carte qui est au maximum. Une carte avec une limite de 100 $ et 99 $ dépensés aura une utilisation du crédit de 99 %. Une carte avec une limite de 1 000 $ et 99 $ dépensés aura une utilisation du crédit de 9 %. Dans cette étape, vous recherchez une solution bon marché et rapide. Ceci est différent d'une stratégie pour sortir de la dette; si tel est votre objectif, ciblez le compte de crédit avec le taux d'intérêt le plus élevé.

Automatiser les paiements de factures

La meilleure chose que vous puissiez faire pour votre crédit est de toujours payer vos factures à temps et en totalité. Parfois, nous ne payons pas à temps - même lorsque nous le pouvions - simplement parce que nous sommes humains et que nous oublions. Supprimez l'option d'oublier et de vous inscrire aux paiements automatiques.

Le paiement automatique des factures est si précieux que de nombreuses institutions offrent une réduction uniquement pour l'inscription. Vérifiez auprès de votre compagnie d'assurance, de votre opérateur de téléphonie mobile et de votre institution financière pour connaître les remises disponibles.

Demandez plus de crédit uniquement lorsque vous en avez besoin

Il y a deux points à prendre en compte lorsqu'il s'agit d'ouvrir de nouvelles lignes de crédit.

Tout d'abord, l'application nécessite généralement une vérification d'enquête de crédit, qui peut être considérée comme une « traction dure » ou une « traction douce ». Des retraits en douceur sont souvent effectués pour des choses comme la vérification des antécédents, et ceux-ci n'ont pas d'impact sur votre pointage de crédit. Des tirages durs sont effectués lorsque vous demandez des choses comme un prêt automobile ou une carte de crédit, et ils peuvent temporairement réduire votre score jusqu'à 5 points.

Deuxièmement, ouvrir plusieurs lignes de crédit dans un court laps de temps pourrait être interprété comme des difficultés financières. Donc, si vous envisagez plus de crédit, assurez-vous que c'est pour quelque chose dont vous avez vraiment besoin.

Vivez selon vos moyens

Si vous aimez utiliser des cartes de crédit, assurez-vous d'avoir suffisamment d'argent à la banque pour payer le solde en entier chaque mois. En d'autres termes, si vous ne pouvez pas payer l'article en espèces en temps réel, il devrait probablement être retiré de votre panier. Non seulement cet état d'esprit contribuera à maintenir un bon score, mais il pourra également vous aider à éviter ou à réduire vos dettes. Si vous avez actuellement une dette de carte de crédit, envisagez de mettre en place un budget qui vous permettra de rembourser votre dette plus rapidement.

Fixer votre pointage de crédit n'est pas difficile, mais cela vous oblige à suivre systématiquement certaines règles éprouvées :connaissez vos scores, payez à temps et en totalité, obtenez un crédit pour tout et continuez à surveiller votre crédit avec un plan de protection de l'identité. . Répéter ces étapes augmentera votre crédit et ouvrira encore plus d'opportunités financières.

* Applicable aux packages Kasasa Protect Plus et Kasasa Protect Premium uniquement.

-

Comment obtenir votre pointage de crédit

Tout comme vous auriez un bilan de santé annuel, une vérification de crédit régulière peut vous aider à vous assurer que vos finances sont sous contrôle. À tout le moins, vous devriez vérifier votre p

-

Cotes de crédit moyennes selon l'âge

Avez-vous revu votre dossier de crédit dernièrement ? Vous devriez - cest certainement une chose intelligente à faire. Plus que jamais, les Américains sont activement conscients de leur historique de

Dettes

- Comment obtenir votre score de balise

- Votre historique de paiement a un impact énorme sur votre pointage de crédit - Voici comment l'améliorer

- Comment améliorer votre pointage de crédit pour obtenir un prêt personnel

- Comment construire votre crédit

- Comment améliorer votre pointage de crédit

- Comment améliorer vos chances d'obtenir l'approbation d'un prêt personnel

- Comment réparer votre pointage de crédit en 6 étapes

- Comment augmenter votre pointage de crédit :les 5 meilleurs conseils

- Comment améliorer votre pointage de crédit, étape par étape

-

À quelle fréquence votre pointage de crédit est-il mis à jour ?

À quelle fréquence votre pointage de crédit est-il mis à jour ? Lorsque vous serez sur la bonne voie pour réparer votre dossier de crédit, vous serez probablement ravi de voir à quel point votre pointage de crédit a augmenté depuis que vous avez commencé à apporte...

-

10 hacks de crédit pour améliorer rapidement votre pointage de crédit

10 hacks de crédit pour améliorer rapidement votre pointage de crédit Que vous essayiez dacheter une maison ou de postuler pour un nouvel emploi, un prêt ou une carte de crédit, votre pointage de crédit a un impact sur de nombreux domaines de votre vie. Votre pointage d...