Cotes de crédit moyennes selon l'âge

Avez-vous revu votre dossier de crédit dernièrement ? Vous devriez - c'est certainement une chose intelligente à faire. Plus que jamais, les Américains sont activement conscients de leur historique de crédit et de l'impact de leurs efforts financiers sur la construction de leur historique de crédit.

Les cotes de crédit sont une information personnelle plus connue qu'il y a quelques années à peine. Chez les jeunes adultes âgés de 18 à 34 ans, 93 % connaissent leur pointage de crédit, contre seulement 57 % en 2017. Accroître cette connaissance peut être un facteur clé dans le suivi et le maintien de votre pointage de crédit, ce qui conduit souvent à une amélioration.

En août 2021, le FICO ® moyen score (une mesure de crédit calculée par une entreprise privée) était de 716. Cette moyenne reflète des augmentations constantes au cours des dernières années. VantageScore ® (une société privée comparable) a calculé le pointage de crédit moyen à 695, suivant de la même manière la tendance à la hausse.

Alors que le score moyen donne une vue d'ensemble des finances américaines et de la santé du crédit, comment se compare votre score de crédit ? Votre pointage de crédit se développe au fil du temps et (espérons-le) s'améliore avec l'âge. Connaître votre pointage de crédit peut être important, mais comprendre comment cela peut fonctionner pour vous change vraiment la donne dans la société d'aujourd'hui.

Score de crédit moyen par génération

Regrouper les moyennes des cotes de crédit par groupe d'âge peut fournir des informations sur les habitudes de consommation et d'emprunt de votre génération, mais il est tout aussi probable qu'il s'agisse de l'âge de votre historique de crédit. Lorsque vous avez eu 21 ans, vous n'aviez que quelques années, voire cela, pour commencer à bâtir votre crédit. Au fil des décennies, votre historique de crédit fournira une chronologie de vos dettes et de vos paiements, il n'est donc pas surprenant qu'à mesure que vous - et le reste de votre génération - vieillissez, vous verrez des augmentations progressives de votre pointage de crédit.

Alors, où en sont les cotes de crédit pour chaque génération en ce moment ? Selon des données récentes d'Experian™, voici où en étaient les cotes de crédit américaines à la fin de 2021 :

-

Génération Z (adultes au début de la vingtaine) :679

-

Génération Y (millennials, jusqu'à 40 ans) :686

-

Génération X (jusqu'au milieu des années 50) :705

-

Boomers (jusqu'à 75 ans) :740

-

Génération silencieuse (née avant 1945) :760

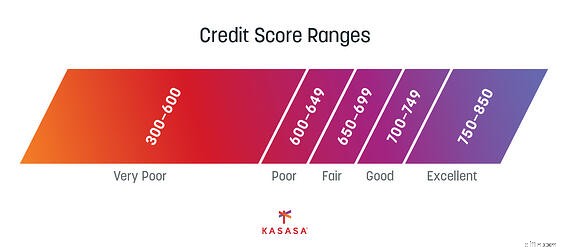

Plages de pointage de crédit

En ce qui concerne les objectifs de pointage de crédit, nous devrions tous viser «excellent» sur l'échelle de pointage de crédit. Cependant, si vous n'avez tout simplement pas beaucoup d'historique, ce sera pratiquement impossible (en d'autres termes, ne vous en faites pas si votre score n'est que "bon" en ce moment). Gardez à l'esprit qu'il existe de nombreux facteurs clés qui déterminent les cotes de crédit et que rien ne remplace l'expérience. Il se peut que vous n'ayez pas encore eu besoin d'emprunter de l'argent, et c'est pourquoi vous avez un historique de crédit mince. Alors gardez la tête haute et comprenez que certains facteurs peuvent tout simplement être hors de votre contrôle à ce stade.

Vous constaterez que les trois principaux bureaux de crédit (Equifax ® , Experian et TransUnion ® ) peut arriver à des nombres légèrement différents. Selon que vous examinez une cote de crédit unique ou un composite, vos cotes de crédit peuvent fournir une fourchette, plutôt qu'un seul nombre fixe.

Facteurs de pointage de crédit

Il y a cinq domaines qui fournissent l'essentiel de vos informations sur les antécédents de crédit. Chacun pèse différemment sur votre santé globale de crédit pour calculer votre pointage de crédit. Les cotes de crédit comme FICO et VantageScore revendiquent chacune leur propre "sauce secrète" pour calculer les cotes de crédit, mais ces cinq catégories font probablement toujours partie du mélange.

Historique des paiements (35 %)

Chaque fois que vous avez emprunté de l'argent dans le passé, qu'il s'agisse d'un prêt auto, d'une carte de crédit, d'un prêt hypothécaire ou, de plus en plus, même de la BNPL (Buy Now, Pay Later), tous peuvent être des facteurs dans votre historique de paiement. Que ces paiements aient été effectués à temps ou en retard déterminera comment ils augmentent ou diminuent votre pointage de crédit.

Encours de la dette (30 %)

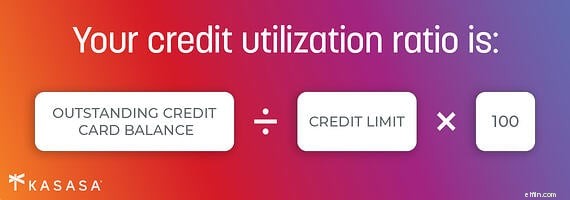

Tout prêt sur lequel vous payez peut tomber dans cette catégorie, y compris les prêts étudiants en cours et le solde de votre carte de crédit. L'utilisation du crédit fait également partie de cette équation (c'est-à-dire la quantité de crédit disponible que vous utilisez actuellement) et doit toujours être gardée à l'esprit.

Durée de l'historique de crédit (15 %)

Il est impossible d'avoir une longue histoire de crédit si vous n'avez pas une longue histoire de gagner un chèque de paie ou tout simplement adulte. L'échelle ci-dessus montre que plus une personne est âgée, plus il est probable que son pointage de crédit sera élevé. C'est l'avantage de l'âge, et cela fait partie de l'équation.

Âge du compte (10 %)

L'historique de crédit concerne également la durée pendant laquelle vous avez eu chaque type de crédit. Avoir plusieurs nouvelles cartes de crédit toutes les quelques années n'équivaut pas à un long historique de crédit. L'une des raisons pour lesquelles les personnes ayant des hypothèques ont de meilleures cotes de crédit n'est pas seulement parce qu'elles avaient besoin d'une bonne cote pour se qualifier, mais parce que leur prêt immobilier est un prêt à long terme qu'elles remboursent généralement pendant des décennies.

Types de crédit utilisés (10 %)

Bien que personne ne veuille avoir beaucoup de dettes, la gestion responsable d'une variété de dettes peut également améliorer votre pointage de crédit. Avoir à la fois un prêt sur carte de crédit et un paiement de voiture (en supposant que vous effectuez des paiements à temps ou même à l'avance) peut montrer que vous pouvez gérer plusieurs dettes de manière responsable.

Vous ne pourrez peut-être pas voir la formule mathématique détaillée qui rassemble tous ces pourcentages, mais vous avez la possibilité de surveiller vos rapports de solvabilité des trois principaux bureaux de crédit et de suivre tous les paiements pour vous assurer que vous améliorez les calculs. en votre faveur.

La génération Y a enregistré la plus forte croissance des notes de crédit

Entre 2018 et 2019, la génération Y a vu sa cote de crédit augmenter de quatre points, passant d'une moyenne de 664 à 668. Bien que ce nombre puisse ne pas sembler impressionnant, cette augmentation pour la génération Y a été la plus forte de toutes les générations.

La génération Y et la génération X (la génération née juste avant la génération Y) sont à des âges où les améliorations de la cote de crédit sont courantes. Entre 25 et 55 ans, les gens s'endettent, gagnent plus d'argent et remboursent leurs dettes. Cela se traduit par de meilleures cotes de crédit.

Entre 2019 et 2020, les millennials ont réalisé des gains encore plus importants, passant de 668 à 680. Ce gain considérable a également fait passer de nombreux jeunes adultes d'un crédit "équitable" à un "bon" crédit.

Divers facteurs ont eu un impact sur ce changement, mais à la suite des paiements de relance au cours des premiers mois de la pandémie, 45 % des Américains ont choisi d'utiliser l'argent pour rembourser leur dette. Cela a probablement contribué à réduire la dette de carte de crédit, la dette de prêt personnel et, oui, la dette de prêt étudiant.

Étant donné que les emprunteurs de la génération Y représentent une part importante de la dette aux États-Unis, il n'est pas surprenant que le remboursement de la dette entraîne une augmentation des cotes de crédit pour ce groupe d'âge. Cela peut également être une bonne nouvelle que le nombre d'Américains ayant un "mauvais" crédit soit également en baisse.

Score de crédit moyen des acheteurs de maison

En ce qui concerne la cote de crédit dont vous avez besoin pour acheter une maison, il y a deux grandes considérations :de quelle cote de crédit avez-vous besoin pour acheter une maison et de quelle cote de crédit avez-vous besoin pour acheter une maison à un prix abordable ? Votre pointage de crédit peut déterminer les programmes auxquels vous êtes admissible et le taux d'intérêt que vous fixez pour votre prêt hypothécaire.

Le pointage de crédit pour obtenir un prêt immobilier traditionnel est un score FICO d'au moins 620. En regardant le pointage de crédit moyen par génération, il semble que même le pointage de crédit moyen d'un candidat de la génération Z serait suffisant. Même pour la génération X et la génération Y, il existe un crédit approprié pour un prêt traditionnel.

En 2021, cependant, la cote de crédit moyenne des acheteurs de maison était supérieure de plus de 100 points à la cote de crédit minimale requise de 745. En examinant à nouveau ces chiffres, il semble que la «moyenne» ne soit peut-être pas suffisante de nos jours. En vérité, seulement 2 % des acheteurs de maison avaient un pointage de crédit inférieur à 640.

Heureusement, les prêteurs considèrent plus qu'une simple cote de crédit lorsqu'ils accordent un crédit à la consommation et de nouvelles hypothèques. Souvent, plus le pointage de crédit est bas, plus il faut d'argent pour un acompte et un autre type de prêt immobilier peut être envisagé.

Par exemple, pour être admissible au financement de la Federal Housing Administration (FHA), un score FICO peut être de 500 ou plus, mais tout ce qui se situe dans la fourchette de 500 oblige l'acheteur à verser un acompte de 10 %. Étant donné que le prix moyen d'une maison en Amérique est de près de 375 000 $, c'est près de 40 000 $ d'économies nécessaires pour acheter une maison avec une hypothèque FHA. Il est probable que seules les générations plus âgées ont accès à ce montant d'épargne.

En plus du temps qu'il faut pour accumuler du crédit, le temps qu'il faut pour économiser pour un acompte sur une maison rend la cote de crédit moyenne encore plus percutante. Ajoutez à cela le fait que de nombreux milléniaux prolongent leur contribution à leur épargne tout en remboursant leur dette étudiante, cela rend la construction d'un historique de crédit solide un long voyage, même avec un bon crédit.

3 façons d'améliorer votre pointage de crédit à tout âge

Que vous entamiez déjà votre quatrième décennie ou que vous vous heurtiez à la génération Zer montante, il existe plusieurs façons d'améliorer votre pointage de crédit.

1. Contrôlez votre dette

Ne présumez pas toujours que la dette est mauvaise. S'il vous aide à acheter une maison ou une voiture, il est probablement nécessaire de vous aider à devenir propriétaire ou à vous rendre au travail. En fait, il est même avantageux d'avoir plusieurs types de crédit.

La vérité pas si secrète est de garder son utilisation sous contrôle (restez bien en dessous de votre limite de crédit) et d'effectuer les paiements à temps et en totalité. Qu'il s'agisse de votre prêt étudiant ou de votre carte de crédit, ayez une stratégie pour le rembourser.

2. Vérifiez votre dossier de crédit

34 % des rapports de solvabilité contiennent des erreurs, donc qu'il s'agisse d'une simple correction d'adresse ou d'un gros prêt drapeau rouge que vous n'avez jamais contracté, prenez le temps d'examiner régulièrement toutes les informations de solvabilité et vos informations personnelles.

Si vous avez un faible pointage de crédit en raison d'informations défavorables sur votre dossier de crédit, cela vaut la peine de consacrer du temps et des efforts pour faire corriger les erreurs. Si votre crédit est bon, protégez-le et maintenez-le ainsi en étant vigilant.

3. Construisez votre crédit pour la vie

Au fur et à mesure que vous construisez du crédit, vous voulez prendre des mesures qui soutiendront votre santé de crédit à long terme. Par exemple, choisissez délibérément une seule carte de crédit. Les cartes de crédit incluent souvent d'excellents taux de lancement ou des offres de transfert de solde de la société de carte de crédit qui semblent alléchantes, mais un facteur qui améliore une cote de crédit faible est l'augmentation de la durée de vos antécédents de crédit et de l'âge de votre crédit. Plus longtemps vous gardez un seul compte ouvert et que vous l'utilisez à bon escient, plus il sera avantageux longtemps après que ce taux d'introduction sera passé. Choisissez la meilleure carte de crédit pour plus que les six prochains mois.

Envisagez également un refinancement lorsque vous devez réduire vos paiements. Que ce soit pour une maison ou une voiture (vous saviez secrètement que l'offre du concessionnaire n'était pas la meilleure), le refinancement d'un prêt peut entraîner une baisse à court terme de votre pointage de crédit. Cependant, être en mesure de rembourser votre prêt plus tôt pendant la durée du prêt peut maintenir vos paiements bas maintenant et améliorer votre pointage de crédit pour vos projets futurs.

Une vie de bon crédit

Tout comme vos priorités changent de la vingtaine à la trentaine, vos finances – et votre crédit – changeront également. Chaque fois que vous vérifiez votre pointage de crédit, c'est un instantané de votre situation financière à ce moment-là. Rendez vos antécédents de crédit mémorables et le reflet d'une bonne santé financière. De cette façon, vous pouvez fièrement regarder en arrière comment vous avez géré votre argent maintenant et vous préparer au succès à l'avenir.

-

10 cartes de crédit qui donnent des scores FICO gratuits

Il est facile dobtenir votre dossier de crédit gratuitement; en fait, vous pouvez obtenir les trois exemplaires de chaque bureau de crédit majeur sans frais tous les 12 mois. Mais, malheureusement, bi

-

Comment améliorer votre pointage de crédit (à tout âge)

Votre pointage de crédit joue un rôle important dans de nombreux aspects et étapes de votre vie, du taux que vous obtenez sur un prêt à la réussite dune vérification des antécédents pour lemploi de vo

Dettes

- Avec les paiements en pause,

- Qu'est-ce qu'un pointage de crédit ?

- Comment améliorer votre pointage de crédit

- J'ai vérifié mon pointage de crédit à 11 endroits - Voici ce que j'ai appris

- 9 façons dont les expatriés peuvent maintenir leur cote de crédit

- 5 idées fausses sur les cotes de crédit

- Club de pointage de crédit 700

- Les pointages de crédit montent en flèche

- Scores de crédit 101 :tout ce que vous devez savoir

-

Quelle est la cote de crédit moyenne et pourquoi?

Quelle est la cote de crédit moyenne et pourquoi? Depuis le 1er janvier 2007, les Allemands peuvent utiliser leur carte de crédit pour acheter des cigarettes dans des distributeurs automatiques. Voir plus de photos de la dette. Votre pointage de cré...

-

Qu'est-ce qu'un bon pointage de crédit ?

Qu'est-ce qu'un bon pointage de crédit ? Vous êtes-vous déjà demandé :Quest-ce quun bon pointage de crédit ? Cest une question normale, surtout si vous songez à acheter une maison, une voiture ou à faire approuver une carte de crédit. Avan...