Qu'est-ce que l'utilisation du crédit et comment cela affecte votre pointage de crédit

Votre pointage de crédit est l'un des chiffres les plus importants de votre vie. Cela affecte si vous êtes approuvé pour un prêt ou une carte de crédit. Les cotes de crédit déterminent également le montant des intérêts que vous paierez lorsque vous aurez besoin d'emprunter de l'argent pour quoi que ce soit, d'une maison à une voiture.

De plus, les propriétaires et même les employeurs accèdent souvent à votre dossier de crédit pour déterminer dans quelle mesure vous êtes un locataire ou un employé fiable.

Garder votre score FICO aussi élevé que possible est un gros problème. Vos notes de crédit peuvent varier entre 300 et 850. Tout ce qui est supérieur à 700 est considéré comme "bon", tandis que la "mauvaise" plage de crédit est inférieure à 600.

Comment les cotes de crédit sont-elles calculées

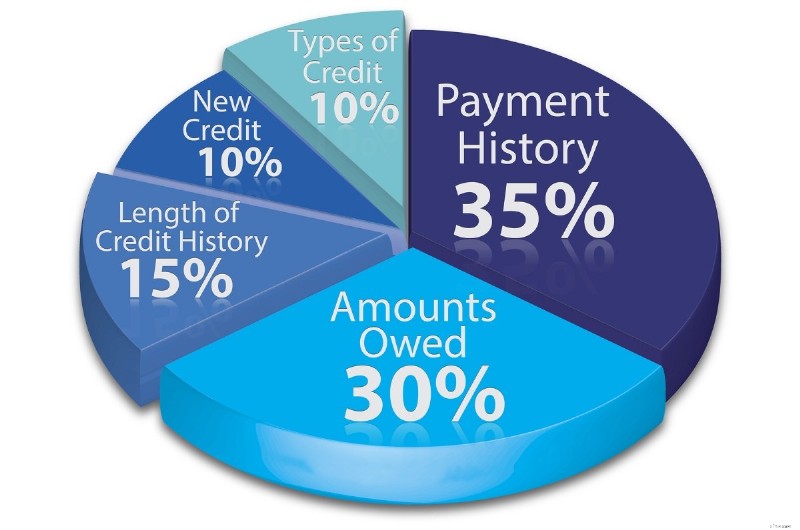

Il existe cinq catégories différentes d'informations utilisées pour calculer vos cotes de crédit, chacune avec un classement d'importance différent. Voici comment chaque catégorie de crédit affecte votre pointage de crédit :

- Historique des paiements : La fréquence à laquelle vous payez vos factures à temps compte pour 35 % de votre pointage de crédit.

- Utilisation du crédit : Le montant de la dette que vous devez aux créanciers et aux prêteurs représente 30 % de votre pointage de crédit.

- Durée de l'historique de crédit : La durée pendant laquelle vous avez eu accès au crédit compte pour 15 % de votre pointage de crédit.

- Répartition des crédits et demandes : La diversité des types de crédit dont vous disposez et le nombre de demandes que vous avez reçues au cours des deux dernières années représentent chacun 10 % de votre pointage de crédit.

Comme vous pouvez le voir, le montant de la dette que vous portez, ou l'utilisation du crédit, est le deuxième élément le plus important du modèle de notation de crédit FICO. Il s'agit du montant d'argent que vous avez emprunté par le biais de prêts et de cartes de crédit et le compare à vos limites de crédit réelles.

L'utilisation du crédit prend en compte les éléments suivants :

- Le montant de la dette que vous devez encore.

- Combien de comptes réels ont de l'argent dû ?

- Combien vous devez sur chaque compte.

- Le pourcentage de lignes de crédit renouvelables.

- Le pourcentage de la dette de prêt à tempérament.

- L'absence de certains types de prêts.

Tous ces éléments se combinent pour contribuer à près d'un tiers de votre score FICO. Donc, si vous souhaitez améliorer votre pointage de crédit, vous souhaiterez un faible taux d'utilisation du crédit.

Comment l'utilisation du crédit est-elle calculée ?

Lors de l'examen de votre pointage de crédit, l'un des facteurs les plus importants est la quantité de crédit que vous utilisez sur les comptes renouvelables par rapport à votre crédit total disponible.

C'est ce qu'on appelle votre taux d'utilisation du crédit ou votre taux d'utilisation du crédit. (Également appelé ratio solde/limite ou ratio dette/crédit.) Votre ratio d'utilisation du crédit est un calcul très simple à déterminer.

La formule

Pour calculer votre ratio d'utilisation du crédit, commencez par additionner toutes vos dettes, puis compilez séparément toutes vos limites de crédit. Ensuite, divisez le montant de la dette par le total des limites de crédit, et c'est ainsi que vous calculez votre taux d'utilisation du crédit.

Donc, si vous avez deux cartes de crédit avec une limite de crédit combinée de 5 000 $ et que vous devez 1 000 $, votre calcul serait de 1 000/5 000. Vous obtenez 0,20, ce qui signifie que votre ratio global d'utilisation du crédit dans ce scénario est de 20 %.

Il est calculé en utilisant toutes vos dettes réparties sur toutes vos limites de dépenses.

Clôture des cartes de crédit

Ainsi, lorsque vous remboursez une carte de crédit, devez-vous fermer automatiquement le compte ?

Non. Cette action peut nuire très rapidement à votre pointage de crédit, car la suppression d'une ligne de crédit entière augmentera votre taux d'utilisation du crédit. C'est exactement le contraire de ce que vous voulez faire. Voici comment cela se passe.

Revenons à l'exemple où vous devez 1 000 $ et avez 5 000 $ de crédit total disponible. Supposons que chaque carte de crédit ait une limite de crédit de 2 500 $, mais que vous ayez un solde de carte de crédit de 1 000 $ sur une seule carte. Si vous fermez la carte sans solde, votre limite de crédit totale tombe à 2 500 $.

Au lieu d'avoir un ratio d'utilisation du crédit de 20 %, le nouveau calcul montre qu'il a plutôt bondi à 40 %. C'est le double de votre taux d'utilisation initial du crédit ! Une fois que cela se produit, votre pointage de crédit chutera inévitablement.

Dette renouvelable vs dette à tempérament

Lorsque vous parlez de la façon dont vous utilisez le crédit, il est essentiel de comprendre les différents types de dettes que vous pourriez avoir sur votre dossier de crédit. Par exemple, les comptes de crédit renouvelables tels que les cartes de crédit et les cartes de magasin sont pondérés plus négativement que les prêts à tempérament tels que les prêts hypothécaires, les prêts étudiants et les prêts automobiles.

Il y a plusieurs raisons à cela. La première est que les prêts à tempérament comme ceux de votre maison et de votre voiture sont assortis de garanties.

Si vous arrêtez de faire des paiements, le prêteur peut saisir la maison ou reprendre possession de la voiture. Cela rend les gens plus susceptibles de rembourser ces prêts avant tout autre type de dette. Cela aide également le prêteur à récupérer la perte des remboursements du prêt.

Les prêts étudiants n'ont pas de garantie. Cependant, ils indiquent aux prêteurs que vous pourriez avoir une plus grande capacité de gain potentiel au fil du temps. D'un autre côté, les dettes renouvelables de cartes de crédit ne sont assorties d'aucune garantie.

Ce que les prêteurs regardent

Les prêteurs croient que vous seriez moins susceptible de payer si vous rencontriez des difficultés financières parce que vous n'avez rien à perdre (sauf votre bonne cote de crédit). Certains prêts à tempérament, comme les prêts hypothécaires et les prêts étudiants, sont généralement considérés comme de « bonnes dettes », car ils peuvent ajouter de la valeur à vos revenus et à votre valeur nette.

Ainsi, lorsque votre pointage de crédit est calculé, il prend en compte non seulement le montant de votre dette, mais également le type de dette que vous avez. Cette connaissance peut vous aider à vous concentrer sur vos objectifs si et quand vous décidez de rembourser vos dettes de manière agressive.

Il est préférable de commencer avec tout ce qui est dû sur une carte de crédit ou une carte de détail, car ils comportent généralement des taux d'intérêt plus élevés. Ils sont également pondérés plus fortement lorsque votre taux d'utilisation du crédit est calculé pour votre pointage de crédit.

5 façons de réduire votre ratio d'utilisation du crédit

Vous avez donc maintenant les informations dont vous avez besoin pour déterminer votre taux d'utilisation du crédit. De quoi ça a l'air? La plupart des experts financiers recommandent de ne pas devoir plus de 30 % de votre limite de crédit . Donc, si les limites totales de votre carte de crédit sont de 5 000 $, vous ne voudriez pas devoir plus de 1 500 $.

Bien sûr, si vous remboursez l'intégralité de votre solde chaque mois, vous pouvez facturer ce montant. Cependant, lors d'une demande de prêt ou de carte de crédit, il peut très bien indiquer votre solde moyen même si vous le remboursez régulièrement.

1. Utilisation de la carte de crédit

Pour contourner cette technicité, vous pourriez arrêter d'utiliser vos cartes de crédit pendant au moins un mois avant de soumettre une demande de financement. Vous pouvez également répartir vos achats sur plusieurs cartes de crédit. Ou vous pouvez payer sur votre compte plusieurs fois par mois pour que le solde ne soit jamais trop élevé.

La clé est de vous assurer que votre solde est bas à la fin de votre cycle de facturation. Une autre chose que vous voudrez peut-être faire est de savoir quand votre émetteur de carte de crédit rapporte des informations aux bureaux de crédit. Assurez-vous que les soldes de vos cartes de crédit sont bas lorsqu'ils sont signalés.

2. Augmentez votre limite de crédit

Appelez l'émetteur de votre carte de crédit et demandez une augmentation de la limite de crédit. C'est l'un des moyens les plus rapides et les plus simples de réduire votre taux d'utilisation du crédit.

3. Cartes de crédit de transfert de solde

Une autre option consiste à obtenir une carte de crédit avec transfert de solde pour transférer les soldes vers une nouvelle carte de crédit avec une limite de crédit plus élevée.

Si vous avez régulièrement un solde sur vos cartes de crédit, et qu'il est d'environ ou supérieur à 30 % de votre limite de crédit globale, il y a encore certaines choses que vous pouvez faire pour augmenter votre crédit.

4. Rembourser la dette de carte de crédit

Le moyen le plus évident de réduire votre ratio d'utilisation du crédit est de rembourser le solde de vos cartes de crédit et autres dettes de la manière la plus agressive possible. Cela augmentera votre pointage de crédit dans diverses catégories, en particulier dans la catégorie "Montants dus".

N'oubliez pas les sous-catégories d'utilisation du crédit :non seulement votre pointage de crédit tient compte du ratio global de vos dépenses de crédit, mais il tient également compte de chaque compte.

Donc, si vous avez atteint le maximum d'une carte et que vous n'avez pas beaucoup de frais sur les autres, concentrez-vous d'abord sur le remboursement de la carte à solde élevé. Il existe de nombreuses autres stratégies pour rembourser la dette de carte de crédit, mais celle-ci est la meilleure pour faire augmenter votre pointage de crédit le plus rapidement possible.

5. Ouvrir une nouvelle marge de crédit

Une autre façon de réduire votre ratio d'utilisation du crédit sans rembourser une dette supplémentaire consiste à ouvrir un nouveau compte de carte de crédit. Vous aurez automatiquement une limite de crédit globale plus élevée en ajoutant une nouvelle carte de crédit.

Bien sûr, chaque demande pour une nouvelle carte de crédit ou une nouvelle demande de prêt a le potentiel de réduire temporairement votre pointage de crédit entre 5 et 10 points, alors faites attention à la fréquence à laquelle vous le faites.

Si vous avez déjà beaucoup de demandes de renseignements sur votre rapport de solvabilité, cela peut ne pas être considéré favorablement par les prêteurs. Cependant, si vous n'avez pas eu de demandes sérieuses au cours des deux dernières années, vous voudrez peut-être obtenir une autre carte de crédit. Si vous l'utilisez de manière responsable (ou pas du tout), cela pourrait affecter positivement votre pointage de crédit.

Réflexions finales

Un dernier drapeau rouge que les prêteurs recherchent dans un rapport de crédit est lorsque vous avez trop de soldes répartis sur plusieurs cartes. Oui, votre taux d'utilisation du crédit par carte semble inférieur. Néanmoins, le fait que vous débitiez constamment plusieurs cartes peut être problématique pour un souscripteur qui examine votre demande de prêt ou de carte de crédit.

Une autre stratégie pour résoudre ce problème consiste à rembourser d'abord la plus petite carte afin de libérer rapidement une ligne de crédit complète.

Déterminer comment réduire votre taux d'utilisation du crédit peut sembler intimidant au début. Mais, quels que soient les détails techniques, le simple fait de rembourser votre dette est souvent le meilleur moyen d'améliorer votre pointage de crédit.

-

Comment obtenir votre pointage de crédit

Tout comme vous auriez un bilan de santé annuel, une vérification de crédit régulière peut vous aider à vous assurer que vos finances sont sous contrôle. À tout le moins, vous devriez vérifier votre p

-

Quel est votre ratio d'utilisation du crédit et comment affecte-t-il votre pointage de crédit ?

Votre taux dutilisation du crédit a un impact important sur votre pointage de crédit - presque aussi important que votre historique de paiement. Voici comment fonctionne CUR - et comment vous pouvez y

Bancaire

- Comment obtenir votre score de balise

- Votre pointage de crédit — et pourquoi c'est important

- Comment améliorer votre pointage de crédit

- FICO Score VS Credit Score:Comment votre score FICO affecte vos finances

- Comment améliorer votre pointage de crédit

- Comment réparer votre pointage de crédit en 6 étapes

- 7 raisons de la baisse de votre pointage de crédit (et comment y remédier)

- Report des charges sociales :de quoi s'agit-il et comment cela affecte-t-il votre salaire ?

- Comment améliorer votre pointage de crédit, étape par étape

-

À quelle fréquence votre pointage de crédit est-il mis à jour ?

À quelle fréquence votre pointage de crédit est-il mis à jour ? Lorsque vous serez sur la bonne voie pour réparer votre dossier de crédit, vous serez probablement ravi de voir à quel point votre pointage de crédit a augmenté depuis que vous avez commencé à apporte...

-

Qu'est-ce qu'e-OSCAR et comment ça marche ?

Qu'est-ce qu'e-OSCAR et comment ça marche ? Si vous avez le temps ou lintérêt den savoir plus sur le monde de lévaluation du crédit, vous constaterez que lindustrie regorge de jargon et dacronymes. Vous ne comprenez peut-être pas la significati...