Bull Call Spread

Qu'est-ce qu'un écart d'appel haussier ?

Un écart d'achat haussier est une stratégie de négociation d'options conçue pour bénéficier de l'augmentation limitée du prix d'une action. La stratégie utilise deux options d'achat pour créer une fourchette composée d'un prix d'exercice inférieur et d'un prix d'exercice supérieur. L'écart d'achat haussier permet de limiter les pertes d'actions propres, mais il plafonne aussi les gains.

Points clés à retenir

- Un écart d'achat haussier est une stratégie d'options utilisée lorsqu'un trader parie qu'une action aura une augmentation limitée de son prix.

- La stratégie utilise deux options d'achat pour créer une fourchette composée d'un prix d'exercice inférieur et d'un prix d'exercice supérieur.

- L'écart d'achat haussier peut limiter les pertes de détention d'actions, mais il plafonne aussi les gains.

Comment gérer un écart d'appel haussier

Comprendre le Bull Call Spread

L'écart d'achat haussier comprend les étapes suivantes impliquant deux options d'achat.

- Choisissez l'actif qui, selon vous, connaîtra une légère appréciation sur une période de temps définie (jours, semaines, ou mois).

- Achetez une option d'achat pour un prix d'exercice supérieur au marché actuel avec une date d'expiration spécifique et payez la prime.

- Simultanément, vendre une option d'achat à un prix d'exercice plus élevé qui a la même date d'expiration que la première option d'achat et percevoir la prime.

La prime reçue en vendant l'option d'achat compense partiellement la prime payée par l'investisseur pour acheter l'option d'achat. En pratique, la dette des investisseurs est la différence nette entre les deux options d'achat, qui est le coût de la stratégie.

Le bull call spread réduit le coût de l'option call, mais cela vient avec un compromis. Les gains de cours de l'action sont également plafonnés, créant une gamme limitée où l'investisseur peut réaliser un profit. Les traders utiliseront l'écart d'achat haussier s'ils pensent qu'un actif augmentera modérément en valeur. Le plus souvent, en période de forte volatilité, ils utiliseront cette stratégie.

Les pertes et les gains du bull call spread sont limités en raison des prix d'exercice inférieurs et supérieurs. Si à l'expiration, le cours de l'action baisse en dessous du prix d'exercice inférieur - le premier, option d'achat achetée :l'investisseur n'exerce pas l'option. La stratégie d'option expire sans valeur, et l'investisseur perd la prime nette payée au début. S'ils exercent l'option, ils devraient payer plus (le prix d'exercice choisi) pour un actif qui se négocie actuellement à un prix inférieur.

Si à l'expiration, le cours de l'action a augmenté et se négocie au-dessus du prix d'exercice supérieur - le second, option d'achat vendue :l'investisseur exerce sa première option avec le prix d'exercice le plus bas. Maintenant, ils peuvent acheter les actions à un prix inférieur à la valeur marchande actuelle.

Cependant, la deuxième, l'option d'achat vendue est toujours active. Le marché des options exercera ou attribuera automatiquement cette option d'achat. L'investisseur vendra les actions achetées avec le premier, option d'exercice inférieure pour le plus élevé, deuxième prix d'exercice. Par conséquent, les gains tirés de l'achat avec la première option d'achat sont plafonnés au prix d'exercice de l'option vendue. Le profit est la différence entre le prix d'exercice inférieur et le prix d'exercice supérieur moins, bien sûr, le coût net ou la prime payée au début.

Avec une propagation d'appel de taureau, les pertes sont limitées, ce qui réduit le risque encouru puisque l'investisseur ne peut perdre que le coût net pour créer le spread. Cependant, l'inconvénient de la stratégie est que les gains sont également limités.

Avantages-

Les investisseurs peuvent réaliser des gains limités d'un mouvement à la hausse du cours d'une action

-

Un écart d'achat haussier est moins cher que d'acheter une option d'achat individuelle en soi

-

Le call haussier spread limite la perte maximale de possession d'un titre au coût net de la stratégie

-

L'investisseur renonce à tout gain sur le cours de l'action supérieur au prix d'exercice de l'option d'achat vendue

-

Les gains sont limités compte tenu du coût net des primes des deux options d'achat

Option d'appel expliquée

Marchandises, obligations, actions, les devises et autres actifs constituent les avoirs sous-jacents des options d'achat. Les options d'achat peuvent être utilisées par les investisseurs pour profiter des mouvements à la hausse du prix d'un actif. En cas d'exercice avant la date d'expiration, ces options permettent à l'investisseur d'acheter l'actif à un prix déterminé, le prix d'exercice. L'option n'oblige pas le détenteur à acheter l'actif s'il choisit de ne pas le faire. Par exemple, les traders qui pensent qu'une action particulière est favorable à un mouvement de prix à la hausse utiliseront des options d'achat.

L'investisseur haussier paierait des frais initiaux - la prime - pour l'option d'achat. Les primes fondent leur prix sur l'écart entre le cours actuel de l'action et le prix d'exercice. Si le prix d'exercice de l'option est proche du cours actuel de l'action, la prime sera probablement chère. Le prix d'exercice est le prix auquel l'option est convertie en action à l'expiration.

Si l'actif sous-jacent tombe à un niveau inférieur au prix d'exercice, le détenteur n'achètera pas l'action mais perdra la valeur de la prime à l'expiration. Si le cours de l'action dépasse le prix d'exercice, le détenteur peut décider d'acheter des actions à ce prix mais n'est pas tenu de le faire. De nouveau, dans ce scénario, le titulaire perdrait le prix de la prime.

Une prime chère pourrait rendre une option d'achat inutile car le cours de l'action devrait augmenter considérablement pour compenser la prime payée. Appelé le seuil de rentabilité (BEP), il s'agit du prix égal au prix d'exercice majoré des frais de prime.

Le courtier facturera des frais pour le placement d'une transaction d'options et cette dépense est prise en compte dans le coût global de la transaction. Aussi, les contrats d'options sont évalués par lots de 100 actions. Donc, l'achat d'un contrat équivaut à 100 actions de l'actif sous-jacent.

Un écart d'achat haussier peut limiter vos pertes, mais plafonne également vos gains.

Exemple de spread d'achat haussier

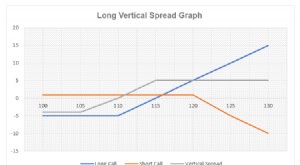

Un trader d'options achète 1 call Citigroup (C) le 21 juin au prix d'exercice de 50 $ et paie 2 $ par contrat lorsque Citigroup se négocie à 49 $ par action.

À la fois, le trader vend 1 call Citi le 21 juin au prix d'exercice de 60 $ et reçoit 1 $ par contrat. Parce que le commerçant a payé 2 $ et a reçu 1 $, le coût net du trader pour créer le spread est de 1,00 $ par contrat ou 100 $. (2 $ de prime d'appel long moins 1 $ de profit d'appel court =1 $ multiplié par 100 taille du contrat =100 $ de coût net plus, les frais de commission de votre courtier)

Si l'action tombe en dessous de 50 $, les deux options expirent sans valeur, et le commerçant perd la prime payée de 100 $ ou le coût net de 1 $ par contrat.

Si le stock augmente à 61 $, la valeur de l'appel de 50 $ passerait à 10 $, et la valeur de l'appel de 60 $ resterait à 1 $. Cependant, tout gain supplémentaire dans l'appel de 50 $ est perdu, et le profit du trader sur les deux options d'achat serait de 9 $ (gain de 10 $ - coût net de 1 $). Le bénéfice total serait de 900 $ (ou 9 $ x 100 actions).

Pour le dire autrement, si l'action tombait à 30 $, la perte maximale ne serait que de 1,00 $, mais si le stock montait à 100 $, le gain maximum serait de 9 $ pour la stratégie.

Comment implémenter un Bull Call Spread ?

Mettre en œuvre un bull call spread implique de choisir l'actif qui est susceptible de connaître une légère appréciation sur une période de temps définie (jours, semaines, ou mois). L'étape suivante consiste à acheter une option d'achat à un prix d'exercice supérieur au marché actuel avec une date d'expiration spécifique tout en vendant simultanément une option d'achat à un prix d'exercice plus élevé qui a la même date d'expiration que la première option d'achat. La différence nette entre la prime reçue pour la vente de l'appel et la prime payée pour l'achat de l'appel est le coût de la stratégie.

Comment un Bull Call Spread peut-il vous être bénéfique ?

Avec une propagation d'appel de taureau, les pertes sont limitées, réduire le risque encouru, puisque l'investisseur ne peut perdre que le coût net pour créer le spread. Le coût net est également inférieur car la prime collectée pour la vente de l'appel aide à couvrir le coût de la prime payée pour acheter l'appel. Les traders utiliseront l'écart d'achat haussier s'ils pensent qu'un actif augmentera en valeur juste assez pour justifier l'exercice de l'appel long, mais pas assez pour que l'appel court puisse être exercé.

Comment l'actif sous-jacent affecte-t-il la prime d'un écart d'achat haussier ?

Étant donné que l'écart d'achat haussier est mis en œuvre sur la prémisse d'une appréciation modeste du prix de l'actif sous-jacent, il va de soi que sa prime reflétera celle du prix de l'actif, jusqu'à un certain point. Essentiellement, le delta d'un écart d'achat haussier, qui compare la variation du prix de l'actif sous-jacent à la variation de la prime de l'option, est net positif. Cependant, son gamma, qui mesure le taux de variation du delta, est très proche de zéro, ce qui signifie qu'il y a très peu de changement dans les primes de l'écart d'achat haussier lorsque le prix de l'actif sous-jacent change.

-

Qu'est-ce que la propagation verticale ?

Le spread vertical est une stratégie de trading qui consiste à trader deux options en même temps. Cest loption la plus basique. Une combinaison dune option longue et dune option courte à des prix dexe

-

Examen de la base des options d'achat

Lachat doptions dachat est haussier, par nature, représentant une vision optimiste de la hausse du prix des actions sous-jacentes. Avec des nouvelles du marché dominées par des phénomènes de short squ

Option

-

Qu'est-ce que l'étalement horizontal ?

Qu'est-ce que l'étalement horizontal ? Un spread horizontal est un type de spread doptions qui consiste à acheter les mêmes actions sous-jacentes au même prix, mais avec une durée dexpiration différente. La stratégie aide le traderLétat de...

-

Qu'est-ce qu'un appel court ?

Qu'est-ce qu'un appel court ? Un appel court est une stratégie doptions dans laquelle un investisseur écrit (vend) une option dachat sur une action parce quil sattend à ce que le prix de cette action diminue à lavenir. Co...