Comment se lancer dans l'investissement immobilier

J'ai commencé à investir dans l'immobilier juste après l'université. Parce qu'un jeune adulte peut dormir dans une voiture s'il le faut (ma Toyota Camry 1998 avec des sièges en tissu était confortable ), J'avais peu à perdre en lançant une entreprise. Malheureusement, en tant que majeure en biologie, Je connaissais aussi très peu les affaires ou l'immobilier. Mais je fait savoir bosser et apprendre. Cela a aidé.

Lentement, J'ai appris à trouver de bonnes affaires et à les revendre pour une petite marge bénéficiaire ( alias. commerce de gros). J'ai aussi appris à acheter, réparer, et retournez les maisons pour un plus grand profit ( alias. vente au détail). Après quelques années, mon partenaire commercial et moi avons commencé à conserver certains biens locatifs parce que nous savions que c'était le moyen de générer des revenus réguliers, revenu passif.

Alors que mes premières affaires peuvent ressembler à une émission passionnante sur HGTV, ce n'est pas pour tout le monde. J'ai connu des hauts et des bas radicaux de trésorerie, et il y avait beaucoup de résultats imprévisibles. J'ai beaucoup appris en tant qu'investisseur à temps plein, mais il existe en fait des moyens plus faciles de commencer.

La plupart des investisseurs que je connais ont commencé avec un emploi à temps plein. Ils sont devenus précieux dans leur travail, gagné beaucoup d'argent, vécu frugalement, et ont commencé à augmenter leur taux d'épargne. Avec leurs économies supplémentaires, ils ont commencé à acheter des propriétés de location sur le côté.

Je ne dis pas que vous ne devriez pas commencer comme entrepreneur immobilier comme je l'ai fait - vous saurez si vous êtes appelé à faire ce saut - mais si vous avez actuellement un emploi non immobilier et que vous économisez de l'argent , vous êtes déjà sur le chemin le plus facile.

La prochaine étape consiste à apprendre à investir cet argent de manière rentable et sûre. Personnellement, je pense que l'investissement immobilier est l'un des meilleurs moyens de le faire. Je vais vous montrer pourquoi c'est le cas dans la section suivante.

Pourquoi investir dans l'immobilier ? Parce que c'est l'idéal !

Je n'ai pas encore trouvé de meilleure façon de décrire les avantages de l'immobilier que celle-ci. Tout ce que vous devez retenir est l'acronyme I.D.E.A.L :

- Revenu. Le principal avantage de l'immobilier est le revenu locatif. Même les pires locations que je trouve produisent plus de revenus qu'un portefeuille d'autres actifs comme des actions ou des obligations. Par exemple, Je vois souvent des rendements sans effet de levier (sans dette) de 5 à 10 % des revenus locatifs. Et avec un effet de levier raisonnable, il est possible de voir ces rendements grimper à 10-15% ou plus. Le taux de dividende du S&P 500, d'autre part, n'est que de 1,99% au 24/01/17. Et le rendement d'un large panier d'obligations américaines à la même date n'était que de 2,41%.

- Dépréciation. Notre gouvernement exige que les propriétaires locatifs répartissent le coût d'un actif sur plusieurs années (27,5 ans pour l'immobilier résidentiel). Cela produit ce qu'on appelle une dépense d'amortissement annuelle qui peut « abriter » ou protéger vos revenus des impôts et réduire votre facture d'impôts. (Pour en savoir plus à ce sujet, consultez mon article Les avantages fiscaux incroyables de l'investissement immobilier chez Mad Fientist.)

- Équité. Si vous empruntez de l'argent pour acheter un bien locatif, votre locataire rembourse essentiellement votre hypothèque pour vous avec son loyer mensuel. Croyez-moi: Avoir quelqu'un d'autre pour payer votre hypothèque est une belle chose ! Comme un compte d'épargne forcé, votre valeur nette dans la propriété devient de plus en plus importante au fil du temps.

- Appréciation. Sur le long terme, l'immobilier a pris de la valeur à peu près au même rythme que l'inflation, environ trois à quatre pour cent par an. Combiné avec les trois avantages ci-dessus, l'appréciation peut produire un rendement à long terme très solide. Mais ce style passif d'inflation n'est pas toute l'histoire. actif l'appréciation est encore plus rentable. Vous obtenez une appréciation active lorsque vous forcez la valeur à augmenter en faisant quelque chose à la propriété, comme avec une rénovation de maison ou un changement de zonage.

- Effet de levier. Le levier d'endettement est facilement disponible pour acheter un bien immobilier. Cela signifie que vos 100 $, 000 d'économies permettent d'acheter cinq propriétés à 20 $, 000 vers le bas au lieu d'une seule propriété pour 100 $, 000. Les intérêts sur cette dette sont déductibles, donc vous économisez également sur vos impôts. (Bien que cela puisse être utile, gardez à l'esprit que l'effet de levier amplifie également vos pertes si les choses tournent mal.)

Ces avantages IDEAL sont des raisons essentielles d'investir dans l'immobilier. Mais en tant que lecteur de Get Rich Slowly, Je pense que vous apprécierez un autre avantage essentiel de l'investissement immobilier :le contrôle !

Contrôler votre destinée financière

J'adore le message de J.D. ici à Get Rich Slowly :vous êtes votre patron ! Vous pouvez appliquer cette leçon à tant de parties de la vie, mais cela s'applique surtout à vos finances. L'investissement immobilier s'inscrit très bien dans la philosophie de GRS. Pourquoi? Parce que l'immobilier vous donne beaucoup plus de contrôle que d'autres investissements plus traditionnels.

J'adore le message de J.D. ici à Get Rich Slowly :vous êtes votre patron ! Vous pouvez appliquer cette leçon à tant de parties de la vie, mais cela s'applique surtout à vos finances. L'investissement immobilier s'inscrit très bien dans la philosophie de GRS. Pourquoi? Parce que l'immobilier vous donne beaucoup plus de contrôle que d'autres investissements plus traditionnels.

Je suis aussi un adepte des placements dans des fonds indiciels à faible coût, par exemple, mais avez-vous un impact sur les rendements de votre portefeuille d'actions ? Pas vraiment. Les 3500+ gérants des sociétés détenues par le fonds indice boursier total VTI faire impactent vos retours, mais pas toi personnellement. Vous contrôlez simplement quand vous achetez, combien vous achetez, et quand vous vendez.

Mais avec un duplex locatif, par exemple, vos décisions affectent directement sa rentabilité (pour le meilleur ou pour le pire !).

- Vous pouvez acheter dans certains quartiers et ignorer d'autres.

- Vous pouvez négocier avec votre banque, avec le vendeur, et avec vos fournisseurs pour obtenir de meilleurs prix.

- Vous pouvez choisir le gestionnaire immobilier et les types de locataires qui produiront en fin de compte les retours sur votre investissement.

Si cette perspective de contrôle vous excite, alors continuez à lire. Mais si vos paumes sont moites à l'idée d'investissements pratiques, concentrez-vous simplement sur un véhicule différent. C'est bon. Il y a des options pour tout le monde dans ce grand univers d'investissement !

Pour rendre les choses gérables, nous allons décomposer un peu les choses. Comme un bébé, vous avez appris à marcher en faisant de petits pas. Vous êtes également tombé un parcelle , mais avec une couche à quatre pouces du sol, quel est le mal ?!

Bien, tu n'es plus un bébé. Financièrement vous faire ont beaucoup à perdre. Ta famille, vos économies durement gagnées, vos projets d'indépendance financière, et votre orgueil en souffrirait si vous faisiez de mauvais investissements.

Je comprends. Et c'est pourquoi nous devons toujours prendre la sécurité, pas de bébé. Vous aurez amplement le temps de courir et de grandir plus vite une fois que vous serez plus confiant. Mais au début, efforcez-vous simplement d'avancer régulièrement.

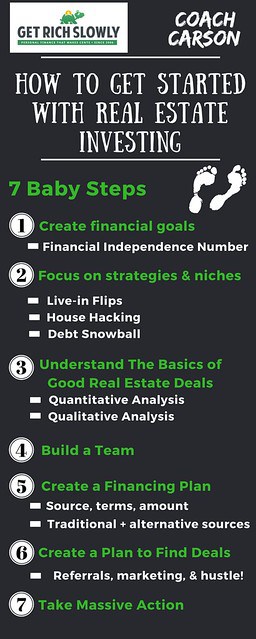

Les sept petites étapes ci-dessous fournissent un chemin simple à suivre. J'ai pris chacune de ces mesures personnellement. Vous pouvez les utiliser comme un plan pour vous aider à aller de l'avant avec vos propres investissements immobiliers.

Étape 1 :Créer des objectifs financiers

L'immobilier n'est qu'un véhicule financier. Avant de commencer à acheter un bien immobilier, vous devez avoir une image claire financièrement où le véhicule vous mènera.

Si vous ne l'avez pas déjà fait, lire J.D.'s Financial Independence en langage simple. Vous apprendrez qu'un objectif d'indépendance financière solide est d'atteindre une valeur nette égale à vos dépenses annuelles actuelles multipliées par 25. En d'autres termes, si vous dépensez environ 50 $, 000 par an, votre objectif devrait être d'atteindre une valeur nette d'environ 1 $, 250, 000. Avec ce niveau de richesse, vous pourriez probablement retirer 4 % de votre valeur nette chaque année sans épuiser complètement votre argent.

Bien que ces hypothèses soient généralement formulées pour les portefeuilles traditionnels d'actions et d'obligations, l'immobilier fonctionne de la même manière. En réalité, c'est beaucoup plus simple.

Disons encore une fois que vous dépensez environ 50 $, 000 par an. Et supposons que vous puissiez générer un rendement en espèces de 6 % avec vos investissements immobiliers. (Ce retour - ou mieux - est réalisable une fois que vous démarrez.) Cela signifierait que vous avez besoin d'une valeur nette de 833 $. 000 (50 $, 000 ÷ .06) pour atteindre l'indépendance financière. (Pour plus de détails, consultez mon article Combien de propriétés locatives devez-vous prendre votre retraite.)

Au cas où vous ne l'auriez pas remarqué, la capacité de production de revenus de l'immobilier vous permet de devenir financièrement indépendant avec une valeur nette beaucoup plus petite que les investissements alternatifs . En d'autres termes, vous atteignez l'indépendance financière plus tôt !

Juste un autre avantage de l'investissement immobilier! Choisissons maintenant une stratégie et une niche d'investissement immobilier.

Étape 2 :Concentrez-vous sur une stratégie et une niche d'investissement immobilier

L'immobilier n'est pas une méthode d'investissement unique. J'ai trouvé au moins 35 niches différentes dans lesquelles vous pourriez vous spécialiser, et vous pourriez appliquer une variété de stratégies à chacun de ces créneaux.

Une niche n'est qu'un petit segment du marché immobilier plus vaste. Cela pourrait être un quartier particulier, un certain type de propriété (famille unifamiliale, duplex, bâtiment commercial), ou un certain client (comme les locataires de locations saisonnières).

Une stratégie est une méthode pour gagner de l'argent. En termes très basiques, les stratégies immobilières relèvent de deux grands parapluies :

- Propriétés de retournement (achat et vente rapide).

- Holding pour les revenus locatifs et la croissance.

Dans chacune de ces stratégies plus larges, vous trouverez un certain nombre de sous-stratégies. Je vais vous donner mes favoris ci-dessous.

De nombreux nouveaux investisseurs sont débordés parce qu'il y a tellement de choix. Cela conduit à la paralysie ou à l'inefficacité de l'analyse lorsqu'ils sautent d'un créneau à l'autre.

Pour vous aider à éviter cela, Je recommanderai quelques-unes de mes combinaisons de stratégies et de niches préférées pour les débutants dans l'investissement immobilier.

Le flip de la maison

Mes amis et blogueurs de 1500 Days to Freedom ont construit une grande partie de leur patrimoine (1,6 million de dollars +) en utilisant une méthode immobilière simple. C'est ce qu'on appelle le Live-in House Flip. [ Note de J.D. : Moi aussi, je suis fan des gens de 1500 jours. Ils sont drôles et informatif.]

Juste comme ça sonne, cette stratégie consiste à retourner une maison. Mais contrairement à la plupart des flips, tu habitent dans la maison depuis au moins deux ans.

Pourquoi vivre dans la maison ? Parce que cela vous permet de vendre la maison en franchise d'impôt. C'est l'une des sections les plus rentables du code fiscal américain ! (Aux Etats-Unis., lorsque vous vendez votre résidence principale, jusqu'à 250 $, 000 de gains en capital pour un particulier — ou 500 $, 000 pour un couple — peut être exclu de votre revenu.)

Non, ce n'est pas toujours amusant de vivre avec de la poussière de construction. Mais si vous pouviez utiliser cette stratégie pendant une courte période de votre vie, genre 6-10 ans ? Vous pouvez être propriétaire de votre maison gratuitement ou bien démarrer la constitution de votre patrimoine. Et puis vous pourriez passer le reste de votre vie.

Piratage de maison

J'adore le piratage de maison !

Une de mes premières résidences — j'en ai eu beaucoup ! - était un quadruple. J'habitais un logement et louais les trois autres logements. Mon versement hypothécaire, taxes et assurances comprises, était de 1 100 $ par mois. Mon loyer des trois autres unités était de 1200 $. Je vivais essentiellement gratuitement !

Si vous ne voulez pas vivre dans un petit immeuble à logements multiples, vous pouvez également louer un sous-sol ou un garage. J'ai un ami qui loue son sous-sol à temps partiel avec AirBnB et paie l'intégralité de l'hypothèque de sa maison.

Le piratage de maison est également un excellent moyen de passer à des propriétés locatives non occupées par le propriétaire.

En vivant dans la propriété, vous pouvez obtenir une hypothèque occupée par le propriétaire. Ces prêts hypothécaires ont les meilleurs taux et conditions, et ils sont les plus faciles à obtenir. Puis après avoir vécu dans le bâtiment pendant quelques années, vous pouvez décider de déménager dans une nouvelle résidence. Mais l'ancienne propriété peut être conservée comme une location à long terme qui encaisse bien.

Si vous êtes à la recherche d'un logement à bas prix et de votre premier bien locatif, il est difficile de battre cette méthode.

Boule de neige de la dette locative

Vous connaissez probablement la boule de neige de la dette, ce qui est un excellent moyen de rembourser vos dettes une par une. La vitesse de remboursement de votre dette fait boule de neige, car le flux de trésorerie devient de plus en plus important au fur et à mesure que chaque dette est payée. Ce flux de trésorerie est ensuite utilisé pour rembourser la dette suivante encore plus rapidement.

Vous pouvez également faire boule de neige de la dette avec les propriétés locatives. C'est l'un des plus prévisibles, des moyens satisfaisants d'atteindre l'indépendance financière grâce à l'investissement immobilier.

Voici comment cela fonctionne en bref :

- Achetez le nombre de propriétés locatives dont vous avez besoin pour atteindre l'indépendance financière. (Rappelles toi, nous avons couvert ce calcul à la première étape ci-dessus.)

- Utilisez le flux de trésorerie excédentaire de toutes les locations (et toutes les économies supplémentaires) pour rembourser une hypothèque à la fois.

- Répétez le processus pour chaque hypothèque jusqu'à ce que vous possédiez toutes les maisons libres et libres.

- Profitez du revenu et de l'équité de vos propriétés libres et claires pour faire ce qui compte dans votre vie.

En utilisant cette méthode, il est possible de devenir propriétaire libre de toute dette en moins de treize ans. (J'ai écrit un exemple détaillé de boule de neige de location avec des chiffres au cas où vous seriez intéressé.)

Maintenant que vous comprenez la situation dans son ensemble, Voyons ce qui fait une bonne affaire immobilière.

Étape 3 :Comprendre les bases des bonnes affaires immobilières

Les bonnes affaires immobilières sont une partie quantitatif une analyse ( c'est à dire. les chiffres) et une partie qualitatif une analyse ( c'est à dire. incorporels qui rendent les propriétés désirables). Pour acheter de bonnes affaires immobilières qui vous rapporteront et vous aideront à atteindre votre indépendance financière, vous devez comprendre les deux.

Analyse quantitative de l'immobilier

Je peux résumer l'analyse financière des propriétés locatives avec cinq indicateurs clés :

- Résultat net d'exploitation. Votre résultat net d'exploitation (NOI) est le loyer restant après paiement de l'ensemble de vos charges immobilières, taxes incluses, Assurance, gestion de la propriété, l'entretien et les réserves pour vacance et dépenses d'investissement futures (toitures, Systèmes CVC, etc). Surtout, cette métrique fait ne pas inclure tous les frais hypothécaires.

- Taux de capitalisation. Vous savez comment les gens utilisent le ratio cours/bénéfice (ou ratio P/E) pour évaluer les cours des actions ? Bien, le taux plafond est un outil similaire pour évaluer les prix des maisons. Le taux de capitalisation — qui est l'abréviation de taux de capitalisation — décrit la relation entre le résultat net d'exploitation (ou NOI) et le prix de l'immobilier. Imaginer, par exemple, une location qui rapporte 10$, 000 par an en NOI et peut être acheté pour 100 $, 000. Cette propriété hypothétique aurait un taux de capitalisation de 10 %. Cette mesure ignore toute dette utilisée pour acheter la propriété et se concentre uniquement sur le revenu et le prix. Donc, la formule est la suivante :Cap Rate =NOI/Price.

- Revenu net après impôts. Le revenu net après impôts est dérivé d'une formule qui s'appuie sur le NOI. La principale différence est qu'ici, vous déduisez également les versements hypothécaires (le cas échéant) et les dettes fiscales. C'est l'argent que vous aurez réellement garder dans votre compte bancaire, dont je pense que nous pouvons tous convenir est une chose très importante !

- Cash-on-Cash Return (ConC). Comme un taux de capitalisation, votre retour sur investissement décrit votre retour sur investissement. Mais le taux ConC suppose généralement que vous avez un effet de levier et décrit le rendement en espèces de votre acompte. Imaginez que vous achetez une propriété avec un prix de 20 $, 000 acompte, par exemple. Si cette propriété produit un revenu net annuel de 2000 $ après impôts, alors vous gagneriez un retour cash-on-cash de 10 %. La formule est la suivante :Rendement en espèces =revenu net après impôts/espèces investies.

- Remise de prix. La métrique finale est simple. Combien de temps en dessous du prix plein avez-vous payé ? Contrairement aux actions, l'immobilier est un marché illiquide. Cela signifie qu'il existe des opportunités - si vous travaillez dur - d'acheter une place entre 10 % et 30 % (ou plus) en dessous de la valeur totale.

Il existe certainement de nombreuses autres façons d'analyser financièrement une transaction immobilière. Mais si vous comprenez ces cinq métriques de base, vous aurez les outils de base dont vous avez besoin pour acheter une bonne affaire.

Analyse qualitative de l'immobilier

L'immobilier est mieux considéré comme un produit. Un grand nombre de fois, les investisseurs se laissent prendre par les chiffres, comme si l'immobilier n'était qu'un jeu de chiffres. Mais ce n'est pas. Dans la vraie vie, les gens prennent des décisions émotionnelles pour acheter ou louer. L'analyse qualitative consiste à comprendre les facteurs qui rendent une propriété particulière plus ou moins souhaitable.

Heureusement, vous avez vécu dans l'immobilier ! Donc, lorsque vous achetez des investissements immobiliers résidentiels, vous comprenez déjà certains des facteurs importants qui comptent le plus pour les locataires et les acheteurs.

Mais pour te rafraîchir la mémoire, voici une liste de choses à considérer qui affectent l'opportunité d'une propriété:

- Sécurité

- Marchabilité ou accessibilité des transports en commun (surtout en milieu urbain)

- Bons districts scolaires (en particulier dans les zones suburbaines)

- Croissance démographique dans la région – en augmentation (bonne) ou en baisse (mauvaise)

- Croissance de l'emploi et des salaires dans la région – en hausse (bonne) ou en baisse (mauvaise)

- Rues à faible trafic

- Caractéristiques de la vie extérieure (cour, terrasses, jardins, etc)

- Finitions intérieures attrayantes (cela varie d'un marché à l'autre, mais c'est important)

- Espace de rangement (garages, casiers de stockage, etc)

- Construction de qualité et matériaux à faible entretien (planchers, surfaces extérieures, etc)

- Aménagement intérieur (éviter les emplacements muraux bizarres, traverser les chambres pour accéder aux chambres, etc)

- Éviter les voisins désagréables, chiens, odeurs, grandes lignes électriques, bruits - vous ne pouvez pas contrôler ces choses.

- Évitez les terrains escarpés ou les propriétés en dessous du niveau de la route. L'eau qui coule vers votre fondation est un problème difficile.

L'immobilier est très local. Donc, ma liste peut ne pas toujours s'appliquer à votre marché. Mais l'essentiel est d'étudier et d'apprendre les facteurs importants dans le domaine où vous souhaitez investir. Vous pouvez le faire mieux en devenant vous-même locataire ou acheteur. Comparer les prix. Et puis essayez d'acheter des propriétés qui répondent à la fois à vos critères quantitatifs et critères qualitatifs.

Étape 4 :constituer une équipe

L'immobilier est un sport d'équipe. Si vous aimez gérer tous vos investissements depuis un ordinateur et ne jamais parler aux gens, cela peut être négatif. Mais vous n'avez pas besoin d'être un extraverti ou un excellent communicateur pour être le leader de votre équipe. Vous avez juste besoin d'avoir une idée claire de ce que vous voulez et ensuite de payer de bonnes personnes pour vous aider.

Voici une liste de certains des membres clés de l'équipe que vous devrez acheter, la finance, louer, et vendre des investissements immobiliers :

- Agent immobilier (pour les achats et les ventes)

- Avocat immobilier (pour les contrats, Création de SARL, et pour les fermetures dans certains états)

- Expert-comptable agréé (C.P.A.)

- Prêteur hypothécaire

- Banquier personnel (pour vos comptes bancaires et marges de crédit d'entreprise)

- Gestionnaire immobilier (sauf si vous êtes autogéré)

- Inspecteur immobilier (lors de la due diligence d'achat)

- Entrepreneurs en réparation

- Technicien CVC

- Plombier

- Électricien

- Antiparasitaire

- L'entretien des pelouses

- Bricoleur

- Sources de référence pour les nouvelles offres

- Réseautage et mentorat avec d'autres investisseurs locaux

Cela peut sembler une longue liste, mais ne vous laissez pas intimider. Vous n'êtes pas obligé de constituer cette équipe du jour au lendemain. Et vous pouvez partager de nombreux membres de l'équipe avec d'autres investisseurs lorsque vous réseautez dans des groupes REIA locaux ou en ligne dans des endroits comme les forums Bigger Pockets.

Étape 5 :Créer un plan de financement

L'immobilier est étroitement lié au financement. Même sur les marchés bon marché, le prix d'un investissement peut atteindre des centaines de milliers de dollars.

Donc, à moins que vous n'ayez déjà un gros tas d'argent à investir, vous devrez créer un plan de financement — et cela doit être fait avant vous sortez et commencez à acheter des immeubles de placement.

Voici quelques éléments à comprendre avec votre plan de financement personnel :

- La source (prêteur hypothécaire, banque locale, prêt privé, ligne de credit)

- Les termes:

- taux d'intérêt

- frais initiaux (frais, points, frais de clôture, etc)

- la durée du prêt

- amortissement complet ou un paiement forfaitaire anticipé.

- exigence d'acompte

- Montant du prêt disponible

En règle générale, J'aime que mon financement ait un faible taux d'intérêt, longue durée (30 ans), et pas de ballons. Quand j'ai commencé, J'ai obtenu la majeure partie de mon financement auprès d'un organisme non bancaire, sources créatives comme l'argent privé, prêts IRA autogérés, et le financement du vendeur. (J'ai partagé mes cinq sources de financement non bancaires préférées dans un article sur Bigger Pockets.) Mais au fil du temps, j'ai utilisé toutes sortes de financement, y compris les prêts hypothécaires traditionnels et le financement commercial.

Vous devrez adapter votre financement à vos points forts. Si vous avez un grand crédit, revenu W-2 solide, et un acompte, alors le financement traditionnel peut être la meilleure voie au début. Les taux sont généralement bas et les conditions sont très attractives. Mais si vous êtes travailleur indépendant, nouvellement embauché, ou toute forme d'entrepreneur (comme je l'étais), alors vous voudrez peut-être aussi chercher des sources de financement alternatives comme je l'ai fait.

Comme je l'expliquerai dans la section suivante, cela ne fera pas de mal non plus d'avoir plusieurs sources d'argent. Le financement traditionnel a de bonnes conditions, mais il peut être très lent à conclure. Les financements alternatifs peuvent avoir des conditions moins intéressantes mais vous donnent un accès plus rapide à des liquidités pour de bonnes affaires.

Étape 6 :Créez un plan pour trouver des offres

La question que je reçois le plus souvent est, « Comment trouver de bonnes affaires immobilières ? » Surtout dans les marchés les plus chauds, il semble que toutes les bonnes affaires s'arrachent rapidement.

C'est la compétence que j'ai acquise au tout début de ma carrière dans l'immobilier. je ne savais pas grand chose d'autre, mais j'ai reconnu que trouver de bonnes affaires était comme un goulot d'étranglement pour toutes les autres parties de l'entreprise. Voici quelques-unes des principales choses que j'ai apprises :

- Reconnaître les bonnes affaires. Commencez par comprendre ce qu'est une bonne affaire regards Comme. (Voir l'étape trois de cet article.) Vous ne trouverez pas de bonnes affaires si vous ne savez pas ce que vous cherchez.

- Préparez votre financement (ou cash). Préparez votre financement avant vous recherchez des offres (étape cinq ci-dessus). Encore mieux, si vous avez accès à une source de liquidités au lieu d'un simple prêt traditionnel, vous augmenterez vos chances de faire de bonnes affaires car vous pourrez aller plus vite. Il peut s'agir d'une ligne de crédit, espèces à la banque, un prêt privé, ou un prêt d'argent dur. Vous pouvez refinancer avec un financement permanent plus tard.

- Construisez un réseau de référencement. Vous voulez que tous ceux que vous connaissez recherchent des offres. Vous n'avez que deux yeux et 24 heures par jour. Mais si vingt personnes que vous connaissez cherchent des signes de bonnes affaires, vous êtes beaucoup plus susceptible de tomber sur eux. Commencez par imprimer et distribuer des cartes de visite indiquant aux gens ce que vous faites et ce que vous recherchez. Si tu es hardcore comme je l'étais, vous pourriez même mettre des signes sur votre voiture ! J'ai acheté une maison par an pendant de nombreuses années à partir de cette seule source.

- Construire des systèmes de marché. Votre temps est limité. Vous devez créer des systèmes pour tirer parti du marketing, comme le publipostage, sites Internet, Recherches d'agents immobiliers MLS, et plus. (Vous pouvez consulter mon interview en podcast sur BiggerPockets pour découvrir sept façons de trouver des offres immobilières incroyables. Je parle de publipostage et d'autres moyens préférés de générer des prospects.)

- Bousculer. Rien remplace votre engagement personnel et votre envie de bousculer. C'est le grand égaliseur. Quand j'ai commencé, Je savais très peu. D'autres investisseurs avaient des avantages financiers et de connaissances sur moi. Mais j'étais fier que peu de gens puissent me surpasser. Si vous voulez trouver de bonnes affaires, vous aurez besoin d'un engagement similaire.

Gardez à l'esprit que trouver des offres ressemble beaucoup à une chasse au trésor. Il faut en retourner plusieurs, beaucoup de pierres avant de trouver une pierre précieuse. Si vous êtes impatient et que vous voulez des résultats rapides après avoir examiné cinq propriétés, vous n'êtes pas susceptible de réussir au début. Quand j'étais débutant, On m'a dit que je devais examiner 100 propriétés avant de trouver un accord. C'était comme payer mes cotisations. Je pense toujours que c'est un bon conseil aujourd'hui.

Il y a beaucoup plus à apprendre dans ce domaine de l'immobilier. Mais ces conseils devraient vous aider à démarrer.

Étape 7 :Prenez des mesures massives

"Dans la vie, beaucoup de gens savent quoi faire, mais peu de gens font réellement ce qu'ils savent.

Anthony Robbins, Réveillez le géant intérieur

Jusqu'ici dans cet article, J'ai partagé beaucoup de connaissances. Nous sommes passés de la vue d'ensemble et de la théorie de l'immobilier aux détails de l'analyse des transactions et à la recherche de bonnes propriétés à acheter. Mais cette dernière étape concerne moins ce que vous savoir et plus sur ce que vous faire . Finalement, le succès dans l'investissement immobilier - ou toute autre chose - se résume à un engagement personnel, organisation, et l'autodiscipline .

Je dis souvent aux gens que commencer quelque chose de nouveau, y compris l'immobilier, est un jeu d'élan. C'est comme si vous poussiez un énorme rocher en bas d'une colline. Ce rocher ne bougera pas sans beaucoup d'effort initial. Mais une fois que vous prenez des mesures massives pour le faire bouger, le rocher roulera de son propre élan.

Les questions clés pour vous sont alors :

- Êtes-vous vraiment engagé dans l'investissement immobilier? Si c'est juste un caprice, Je recommanderais de ne pas gaspiller vos efforts. Cela entraînera probablement de la frustration pour vous et les autres.

- Êtes-vous organisé avec vos projets et votre temps? Je suis sûr que tu as du travail, famille, et d'autres engagements déjà. Pouvez-vous découper 10 à 20 heures par semaine au début pour pousser le rocher en descente, créer une dynamique ? Si non, peut-être devriez-vous attendre un moment où vous le pourrez.

- Êtes-vous prêt à vous en tenir à cela? Avez-vous assez d'autodiscipline pour continuer quand c'est moins amusant, quand les résultats ne viennent pas facilement, et quand tu es fatigué ? Tu vas heurter un mur, comme tout le monde avant toi. Que ferez-vous quand le mur arrivera ?

La bonne nouvelle est que prendre des mesures massives peut être très amusant ! Si vous êtes arrivé jusqu'ici (merci d'être resté avec moi !), vous avez prouvé que vous êtes intéressé par l'investissement immobilier. Faites de l'apprentissage et du démarrage de cette nouvelle entreprise un jeu. Ne vous prenez pas trop au sérieux lorsque les choses tournent mal. Et célébrer quand les choses vont bien.

À la fin, ce que j'aime dans l'immobilier et dans toutes les finances personnelles, c'est la croissance personnelle que vous vivez tout en créant de la richesse. C'est une combinaison amusante!

Comment sera Tu Se lancer dans l'investissement immobilier ?

Merci d'avoir appris avec moi comment vous lancer dans l'investissement immobilier. J'ai partagé mon histoire immobilière, l'idéal. avantages de l'immobilier, et sept étapes de bébé pour commencer.

Maintenant c'est ton tour. J'espère que ces informations vous inspireront et vous équiperont pour démarrer vos propres investissements.

Si vous avez des questions ou avez besoin d'éclaircissements sur quelque chose, n'hésitez pas à laisser un commentaire ci-dessous. J'aimerais avoir de vos nouvelles!

-

Comment obtenir la deuxième citoyenneté par un achat immobilier

Souhaitez-vous obtenir une deuxième citoyenneté comme avantage secondaire dun achat de propriété ? Si oui, vous devriez immédiatement vous diriger vers les programmes Golden Visa. Le Portugal est lun

-

Comment acheter un bien immobilier avec peu d'argent

Participez au marché immobilier en effervescence avec peu dargent. Points clés Les investisseurs peuvent investir dans limmobilier avec aussi peu que 10 USD. Les fiducies de placement immobilier (F

Des économies

- Investir avec votre conjoint ou partenaire :comment commencer

- Investir dans des fonds immobiliers

- Voici comment vous pouvez vous lancer dans l'immobilier avec seulement 500 $

- Comment commencer à investir

- Investir dans l'immobilier au Canada

- Comment commencer à investir dans des actions étrangères

- Comment pouvez-vous démarrer avec un IRA?

- Comprendre l'investissement d'impact et comment commencer

- Comment investir dans l'immobilier

-

Comment démarrer avec les blogs de style de vie

Comment démarrer avec les blogs de style de vie Les blogs de style de vie peuvent être un moyen amusant de vous exprimer et de créer une source de revenus. Mais est-ce que créer un blog lifestyle est fait pour vous ? Aujourdhui, nous allons explore...

-

Comment commencer :investissement immobilier passif

Comment commencer :investissement immobilier passif Avez-vous déjà envisagé un investissement immobilier actif ou passif ? Il savère, un nombre surprenant de personnes ont. Une enquête Gallup a révélé que depuis 2013, limmobilier a été linvestissement ...