3 raisons de remplir un formulaire 2553 pour votre entreprise

Le formulaire IRS 2553 peut être utilisé par les propriétaires de petites entreprises pour former une société S à la place de la société C par défaut. Cela peut fournir des économies d'impôt importantes pour les propriétaires de petites entreprises.

Le formulaire IRS 2553 peut être utilisé par les propriétaires de petites entreprises pour former une société S à la place de la société C par défaut. Cela peut fournir des économies d'impôt importantes pour les propriétaires de petites entreprises. Formulaire 2553 :Choix par une petite entreprise est utilisé par les petites entreprises qui choisissent d'être imposées en tant que société S, plutôt que la structure d'entreprise par défaut de la société C attribuée par l'IRS. Le formulaire de dépôt 2553 a des qualifications spécifiques et des exigences de délai de dépôt. En savoir plus ici sur le formulaire 2553, y compris les conditions d'éligibilité, les délais et s'il convient à votre entreprise.

Présentation :Qu'est-ce que le formulaire IRS 2553 ?

Chaque fois que vous formez une entité commerciale, l'IRS attribue automatiquement à cette entité une classification fiscale. Si vous formez une société, l'IRS vous placera automatiquement dans la classification de l'impôt sur les sociétés.

Si c'est là que votre entreprise devrait être, c'est génial. Mais pour les petites entreprises qui cherchent à réduire leur charge fiscale, la chose intelligente à faire peut être de demander que votre classification soit modifiée. Pour ce faire, vous devez remplir le formulaire IRS 2553. Vous pouvez demander ce changement de classification si votre entreprise est désignée comme une société C ou une LLC unipersonnelle ou multi-membre.

Étant donné que l'IRS n'offre pas de classification automatique des sociétés S, le dépôt du formulaire 2553 est le seul moyen de l'obtenir. Le formulaire 2553 sert de formulaire de choix de S Corporation.

3 raisons pour lesquelles vous voudriez remplir le formulaire 2553

La désignation de société S présente des avantages fiscaux, notamment une réduction importante lorsque vous préparez vos impôts. Les autres avantages incluent les suivants.

1. Protection contre les réclamations des créanciers

Si vous êtes un propriétaire unique, vos biens personnels sont un jeu équitable pour les créanciers et toute personne qui pourrait intenter une action en justice contre vous. Cependant, une société S protège les biens personnels de tous les actionnaires.

2. Pas de double imposition

Les impôts sur les sociétés S peuvent être nettement inférieurs à ceux d'une société C, puisque tous les revenus, crédits et déductions de la société S sont répercutés sur les actionnaires, qui sont ensuite imposés à leur taux d'imposition personnel. Si vous cherchez un moyen de réduire vos impôts, le formulaire 2553 peut être un bon début.

3. Transfert de propriété

Contrairement à une société C, le transfert de propriété est beaucoup moins compliqué avec une société S et peut être entrepris avec un contrat de vente standard.

Votre entreprise est-elle éligible pour faire un choix S-corp ?

Si le dépôt du formulaire 2553 semble être une bonne idée, avant de continuer, assurez-vous que votre entreprise répond aux critères d'éligibilité suivants à l'IRS.

- Votre entreprise est une société ou une entité nationale.

- Vous n'avez pas plus de 100 actionnaires. Les membres de la famille, y compris un conjoint, peuvent être traités comme un seul actionnaire.

- Les actionnaires sont des particuliers, des successions ou des organisations exemptées.

- Il n'y a pas d'actionnaires étrangers non résidents.

- Vous ne proposez qu'une seule catégorie de stock.

- Votre entreprise n'est pas une banque, une compagnie d'assurance, une société de vente internationale ou une société assimilée à une société de possession.

Outre les exigences ci-dessus, vous devrez également adapter votre année d'imposition aux exigences de l'IRS, notamment :

- Une année d'imposition se terminant le 31 décembre

- Une année commerciale naturelle

- Une année commerciale de propriété

- Une année d'imposition choisie en vertu de l'article 444

- Une année d'imposition de 52 à 53 semaines faisant référence à l'une des années d'imposition énumérées ci-dessus

4 étapes pour remplir correctement le formulaire 2553

Le formulaire 2553 comporte quatre parties que vous devrez remplir avant de déposer. Nous expliquons chaque partie et vous informons des informations nécessaires pour remplir le formulaire.

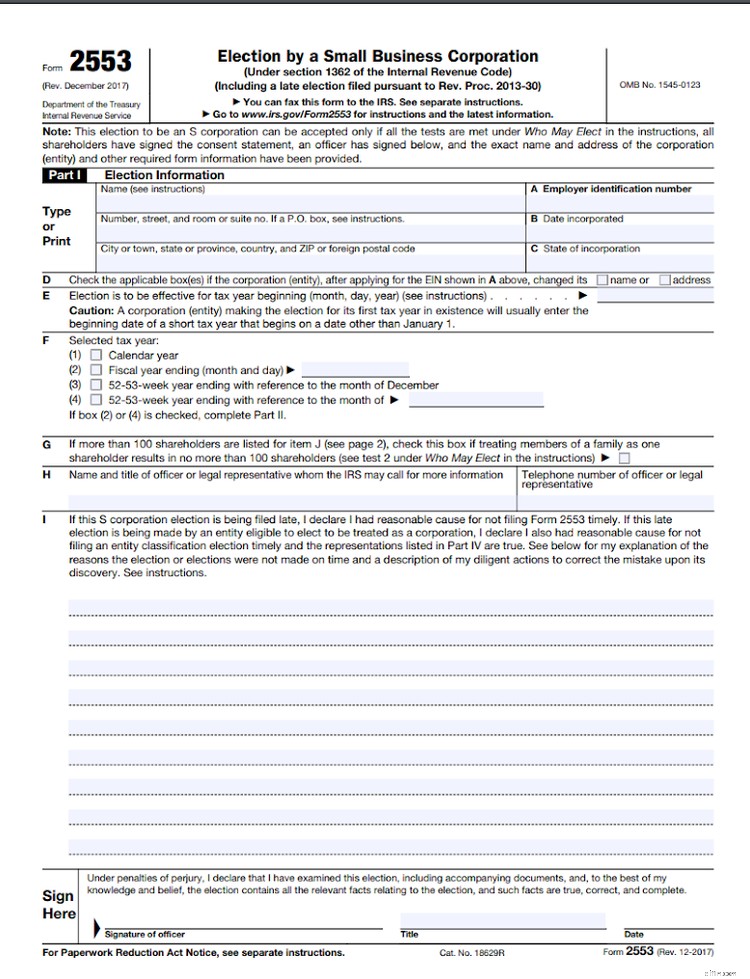

1. Informations électorales

La partie I du formulaire 2553 est l'endroit où vous entrez toutes les informations électorales. La partie I prendra le plus de temps à compléter, nécessitant les informations suivantes.

- Nom et adresse

- Numéro d'identification d'employeur (EIN)

- Date d'incorporation

- État d'incorporation

- Année fiscale

- Nom et titre du dirigeant ou du représentant légal

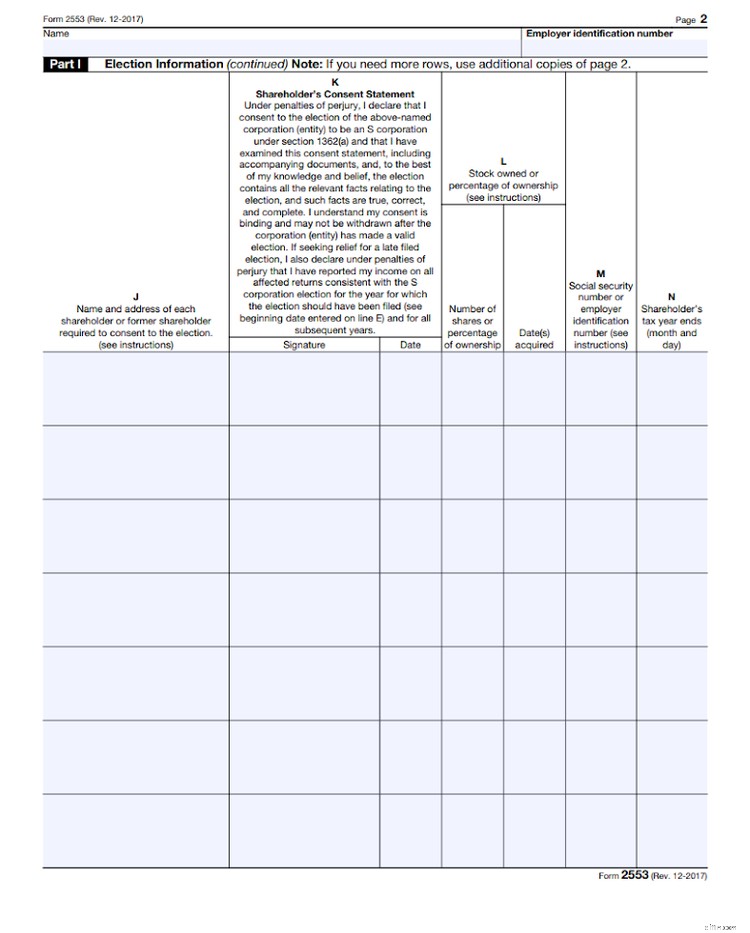

- Nom et adresse de tous les actionnaires, nombre d'actions détenues, date d'acquisition des actions et année d'imposition de l'actionnaire

En plus de fournir les informations ci-dessus, chaque actionnaire devra signer et dater le formulaire avant de le déposer.

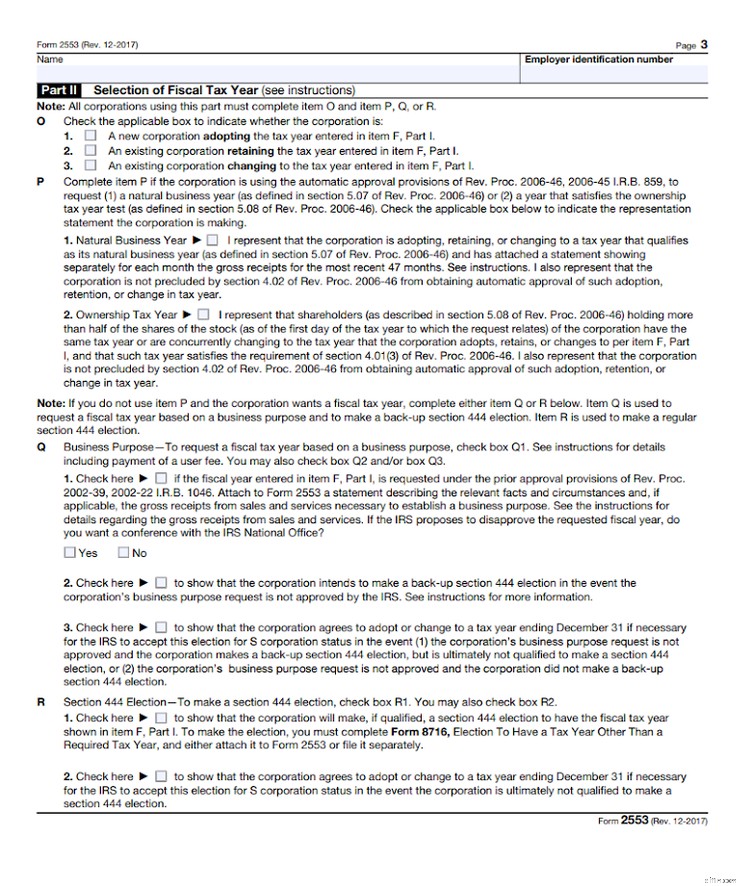

2. Sélection de l'année fiscale

La partie II est l'endroit où vous sélectionnez votre année d'imposition. Si vous choisissez une année civile ou une année de 52 à 53 semaines se terminant en décembre pour votre exercice financier, vous n'avez pas à remplir la partie II.

Toutefois, si vous avez coché la case 2 ou la case 4 de la partie I, vous devrez remplir la partie II, qui porte sur la sélection de votre exercice financier. Les nouveaux propriétaires d'entreprise peuvent demander l'aide d'un CPA ou d'un autre fiscaliste pour remplir la partie II s'ils ne sont pas sûrs de l'une des options proposées.

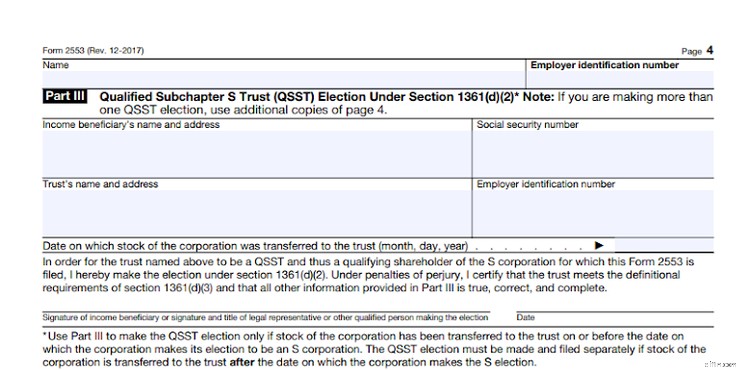

3. Élection de fiducie qualifiée du sous-chapitre S

Les informations sur l'élection de fiducie qualifiée du sous-chapitre S n'auront pas besoin d'être complétées dans la partie III à moins que les actions de la société n'aient été transférées à une fiducie avant que la société ne fasse le choix de devenir une société S.

Si vous n'êtes pas sûr de la partie III, parlez à votre CPA ou à un avocat pour obtenir des éclaircissements.

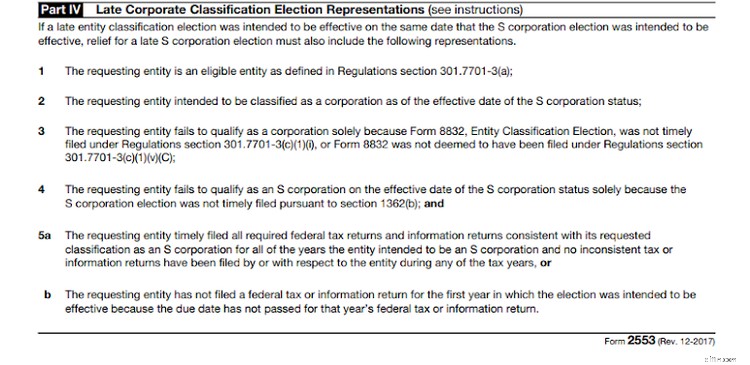

4. Représentations électorales tardives de classification d'entreprise

Si vous avez déposé le formulaire 2553 dans les délais requis, il n'est pas nécessaire de remplir la partie IV.

Cependant, si vous soumettez après la date limite, vous devrez lire et accepter les déclarations de la partie IV. Ces représentations détaillent les exigences qui doivent être remplies pour qu'une dispense d'élection tardive soit accordée.

Si ces représentations ne sont pas respectées, votre demande d'allègement électoral de la société S peut être refusée.

Quand le formulaire 2553 doit-il être dû ?

Le dépôt du formulaire 2553 n'a pas de date limite. Au lieu de cela, des délais sont appliqués aux petites entreprises en fonction de leur situation. Les deux principaux critères à respecter sont :

- Le formulaire doit être déposé au plus tard 2 mois et 15 jours après le début de l'année d'imposition au cours de laquelle le choix aura lieu. Par exemple, si vous utilisez une année civile, vous devrez déposer le formulaire 2553 avant le 15 mars de l'année où vous souhaitez que l'élection ait lieu. Si votre exercice commence le 1er mars, vous devrez alors remplir le formulaire 2553 avant le 15 mai de cette année.

- Vous pouvez également déposer à tout moment au cours de l'année précédente. Par exemple, si vous souhaitez choisir de devenir une société S en 2021, vous pouvez déposer le formulaire 2553 à tout moment en 2020.

Que se passe-t-il si je dépose le formulaire 2553 en retard ?

Si vous déposez le formulaire 2553 en retard, le choix entrera généralement en vigueur l'année suivante. Par exemple, si vous deviez déposer avant le 15 mars et déposer le 31 mars, au lieu d'être effectif en 2021, sur demande, le choix entrera en vigueur automatiquement en 2022.

L'IRS offre un soulagement pour ceux qui déposent leur déclaration en retard, à condition qu'ils remplissent certaines conditions, notamment :

- La société avait l'intention de déposer en tant que société S à la date indiquée sur le formulaire 2553

- La société a un motif raisonnable d'élection tardive

- Tous les actionnaires ont déclaré leurs revenus conformément au statut de société S pour l'année où le statut aurait dû être créé

Si toutes les conditions et exigences ne sont pas remplies, les sociétés peuvent demander une décision distincte et doivent payer des frais d'utilisation.

Le dépôt du formulaire 2553 peut être avantageux

Les propriétaires de petites entreprises classées comme société C peuvent réduire considérablement leur impôt à payer en remplissant le formulaire 2553. La classification en tant que société S signifie que vous ne serez imposé qu'une seule fois sur le revenu, alors qu'une société C peut être imposée deux fois.

Pour en savoir plus sur le formulaire 2553, y compris l'éligibilité et d'autres conditions, visitez le site Web de l'IRS, où vous pouvez également télécharger les instructions du formulaire 2553.

-

Affacturage de dettes :est-ce bon pour votre entreprise ?

Si les clients mettent plus de temps à payer que prévu et que les flux de trésorerie sont faibles, vous pouvez envisager laffacturage. Apprenez-en davantage sur laffacturage, ce quil implique et sil c

-

Un guide pour trouver des investisseurs personnels pour votre petite entreprise

Un partenariat avec un investisseur privé pourrait être le point de basculement pour faire passer votre entreprise au niveau supérieur. Découvrez comment ils peuvent vous aider et comment les trouver.

Comptabilité

- 18 façons d'automatiser votre entreprise pour la croissance

- Raisons du financement des entreprises

- Établir un budget financier pour votre entreprise

- 4 types d'automatisation commerciale pour votre entreprise

- 51 conseils de gestion d'entrepôt pour votre entreprise

- Comptable vs comptable :que choisir pour votre entreprise

- Comment préparer votre entreprise au financement

- LLC vs Corporation :Quelle structure convient le mieux à votre petite entreprise ?

- 8 raisons pour lesquelles vous avez besoin d'un compte bancaire pour votre entreprise

-

Comment préparer un budget de trésorerie pour votre entreprise

Comment préparer un budget de trésorerie pour votre entreprise Les budgets de trésorerie aident les propriétaires dentreprise à prévoir leur solde de trésorerie dans un futur proche. Voici les six étapes pour créer un budget de trésorerie pour votre entreprise. ...

-

Un guide pour configurer la facturation automatisée pour votre entreprise

Un guide pour configurer la facturation automatisée pour votre entreprise La facturation automatisée peut vous faire économiser des heures de facturation aux clients. Suivez les conseils de The Ascent pour mettre en place un système de facturation automatisé efficace. The ...