Comment supprimer des documents publics de votre dossier de crédit

Qu'est-ce qu'un dossier public sur votre dossier de crédit ?

Les archives publiques sont des informations relatives à des questions juridiques qui ont un impact direct sur vos finances. Ils énumèrent des éléments tels que les dettes payées et impayées, les responsabilités légales et votre historique de paiement.

Ils disent à un créancier si vous êtes un bon risque pour un prêt. Lorsque vous êtes amené devant la cour des petites créances et qu'un juge rend une décision contre vous, ce jugement est considéré comme un document public.

Les saisies, les faillites, les privilèges fiscaux, les jugements civils et les poursuites sont tous des types de documents publics que le gouvernement est tenu de classer et de tenir à la disposition du public. La plupart des dossiers publics restent sur votre dossier de crédit jusqu'à sept ans.

Cependant, les faillites peuvent rester sur votre dossier de crédit jusqu'à dix ans. Et les privilèges fiscaux impayés peuvent rester sur votre dossier de crédit indéfiniment.

Comment supprimer un dossier public de votre dossier de crédit

La suppression d'un dossier public de votre dossier de crédit nécessite le dépôt de litiges distincts auprès des trois principaux bureaux de crédit.

Si vous avez un dossier public sur votre dossier de crédit, vous pouvez tenter de contester les informations négatives auprès des bureaux de crédit pour les faire supprimer. Le Fair Credit Reporting Act (FCRA) donne aux consommateurs la possibilité de contester les informations incomplètes et inexactes contenues dans leurs rapports de solvabilité auprès des trois bureaux de crédit.

Les bureaux de crédit décident si un litige est frivole uniquement sur la base de votre communication et de toute preuve que vous pouvez fournir. Les archives publiques impliquent également des agences gouvernementales et des tribunaux. Par conséquent, certaines étapes supplémentaires peuvent être nécessaires en plus de contester les informations auprès des principaux bureaux de crédit.

C'est l'une des raisons pour lesquelles de nombreuses personnes font appel à une entreprise professionnelle de réparation de crédit lorsqu'il s'agit de réparer leur historique de crédit et de supprimer les dossiers publics de leurs rapports de crédit à la consommation.

Faites supprimer les enregistrements publics maintenant !

Si vous recherchez une entreprise de réparation de crédit réputée pour vous aider avec les dossiers publics et réparer votre crédit, nous vous recommandons vivement Lexington Law.

Ils peuvent vous aider à contester (et éventuellement supprimer) les éléments suivants :

- retards de paiement

- collections

- déductions

- saisies

- reprises de possession

- jugements civils

- privilèges fiscaux

- faillites

Appelez-les au (800) 220-0084 pour une consultation de crédit gratuite. Ils ont aidé de nombreuses personnes dans votre situation et ont des parajuristes prêts à répondre à votre appel.

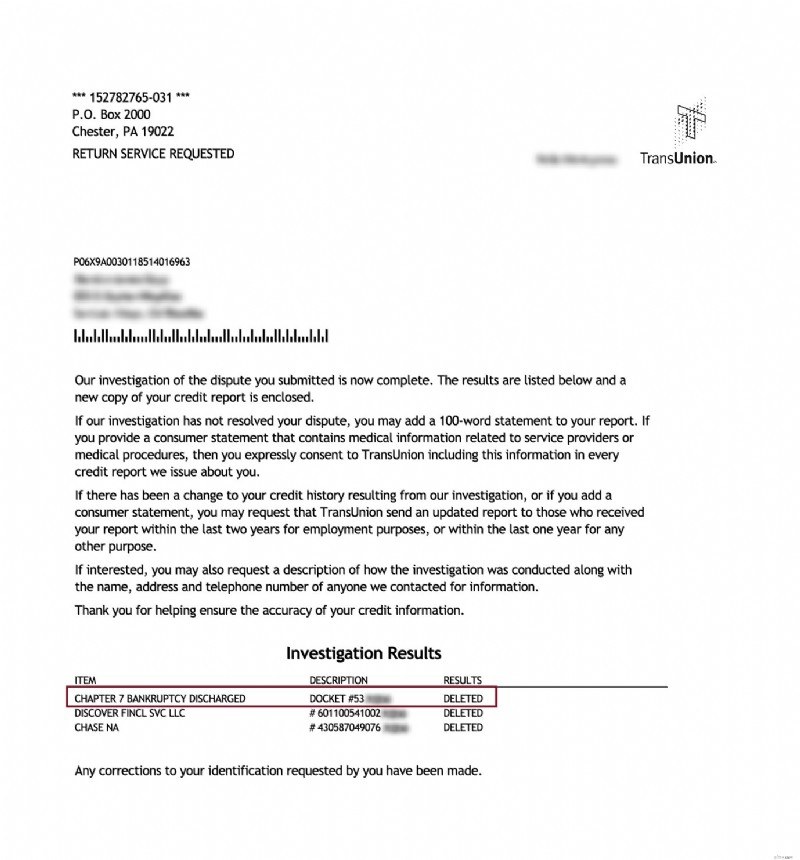

Faillite (document public) supprimée du rapport de crédit

Réduction pour les membres de la famille, les couples et les militaires actifs !

Lexington Law offre désormais 50 $ de réduction sur les frais d'installation initiaux lorsque vous et votre conjoint ou les membres de votre famille vous inscrivez ensemble. Le rabais unique de 50,00 $ sera automatiquement appliqué à vous et au premier paiement de votre conjoint.

Les militaires actifs ont également droit à une réduction unique de 50 $ sur les frais initiaux.

Prêt à augmenter votre pointage de crédit ?(Certains clients ont augmenté leur pointage de crédit de 100 points ou plus.*)

Appelez pour une consultation de crédit gratuite !

(800) 220-0084[*] Les résultats ne sont ni typiques ni garantis. Ou inscrivez-vous en ligne>>Les dossiers publics affectent-ils votre pointage de crédit ?

Avoir un dossier public sur votre dossier de crédit a un impact négatif sur votre pointage de crédit. Les archives publiques peuvent être un facteur décisif lorsqu'un prêteur prend une décision financière.

La suppression d'un privilège fiscal, d'un jugement civil ou d'une faillite une fois qu'ils sont en cours est un travail qui prend du temps. Si vous avez des dossiers publics qui font baisser votre pointage de crédit, faites-vous aider par un professionnel pour les faire supprimer. Si vous êtes en mesure de supprimer tout type d'informations négatives de votre dossier de crédit, cela devrait certainement améliorer votre pointage de crédit.

Quel type d'information est inclus dans un dossier public ?

Si vous déclarez faillite, le montant que le tribunal a jugé que vous étiez légalement responsable de payer sera indiqué. Il y aura également un montant exonéré. Il s'agit du montant que le tribunal déclare que vous n'êtes pas tenu de payer.

Enfin, il y aura un montant d'actif pour le nombre d'actifs personnels que le tribunal a utilisé pour rendre sa décision. Ceux-ci seront tous répertoriés dans la faillite et sont le type de documents publics qui peuvent réduire considérablement votre cote de crédit et affecter votre pouvoir d'emprunt.

Certaines autres choses que vous pourriez trouver dans vos archives publiques pourraient être des choses que vous considérez comme personnelles, des choses comme si vous avez eu des conseils financiers, un état financier, des saisies-arrêts et des réclamations financières matrimoniales suite à un divorce. Cependant, toutes ces choses affectent votre revenu, et donc elles affectent votre crédit.

Quelles informations ne font pas partie de votre dossier public ?

Vous pouvez avoir l'impression que toute votre vie est exposée, mais ce n'est pas tout à fait le cas. Il existe quelques catégories de documents strictement confidentiels qui sont protégés par la loi. Les dossiers confidentiels comprennent les prestations sociales, l'impôt sur le revenu, le niveau d'éducation et les dossiers médicaux et criminels.

Ces dossiers sont gardés confidentiels car ils contiennent des numéros de sécurité sociale, des informations de contact, des antécédents médicaux et des informations financières.

Comment les documents publics sont-ils rendus publics ?

Le gouvernement prend très au sérieux la mise à disposition des documents publics au public. Il gère un service appelé PACER qui est fourni par la justice fédérale. PACER est l'abréviation de Public Access to Court Electronic Records.

Il s'agit d'un service d'accès public électronique. Il permet aux utilisateurs d'obtenir des informations sur les affaires et les dossiers des tribunaux fédéraux d'appel, de district et de faillite via Internet.

Le site Web fédéral de PACER indique qu'il héberge actuellement plus de 500 millions de documents de dossiers. Ceux-ci sont disponibles immédiatement après leur dépôt électronique.

C'est l'une des façons dont vos documents deviennent des documents publics. Cela permet également que vos informations soient communiquées aux trois agences d'évaluation du crédit.

Garder des informations hors des archives publiques

Si vous êtes confronté à un tribunal des petites créances ou à un autre type de litige financier, il serait avantageux pour vous de régler à l'amiable et d'éviter un dossier public sur votre dossier de crédit.

Il est généralement préférable de traiter directement avec vos créanciers si possible. Des dossiers défavorables peuvent affecter votre crédit, qu'ils soient payés ou non.

Les antécédents criminels ne sont pas un dossier public qui sera inclus dans votre dossier de crédit. Il est illégal pour les agences d'évaluation du crédit d'utiliser vos antécédents criminels pour déterminer votre pointage de crédit.

Avez-vous été traduit devant la cour des petites créances et avez-vous perdu? Si tel est le cas, vous avez probablement un dossier public quelconque sur votre dossier de crédit, généralement sous la forme d'un jugement.

-

Comment supprimer des recouvrements de votre dossier de crédit

Lorsque vous essayez de réparer votre crédit, le fait davoir un ou plusieurs recouvrements peut freiner considérablement lévolution de votre pointage de crédit. Bien quil puisse être difficile de ret

-

Comment faire supprimer quelque chose de votre dossier de crédit

Si vous avez des éléments négatifs sur votre dossier de crédit, cest une bonne idée de les faire supprimer afin que vous nayez pas à attendre sept ans pour avoir un bon crédit. Il est dans votre intér

bancaire

- Comment supprimer une ancienne dette remboursée de votre dossier de crédit

- Comment supprimer une ligne commerciale négative de votre dossier de crédit

- Comment effacer les anciennes dettes de votre dossier de crédit

- Comment supprimer les prêts étudiants fermés du rapport de crédit

- Comment réparer votre crédit

- Comment déclarer vos paiements de loyer aux bureaux de crédit

- Comment contester votre dossier de crédit TransUnion

- Comment supprimer les frais de retard de Kohl de votre dossier de crédit

- Comment supprimer les collections médicales de votre dossier de crédit

-

Comment supprimer une charge de votre dossier de crédit

Comment supprimer une charge de votre dossier de crédit Quest-ce quune charge-off ? Une radiation se produit généralement après plusieurs mois de paiements manqués sur une carte de crédit ou un autre type de dette. En règle générale, un article nest réper...

-

Comment contester votre dossier de crédit Experian

Comment contester votre dossier de crédit Experian Si vous repérez des erreurs sur votre rapport de crédit Experian, vous devez déposer des litiges. Sinon, vos cotes de crédit continueront de souffrir. Pire encore, vous pourriez vous voir refuser des ...