Mise de protection

Qu'est-ce qu'un put protecteur ?

Un put de protection est une stratégie de gestion des risques utilisant des contrats d'options que les investisseurs utilisent pour se prémunir contre la perte de la propriété d'une action ou d'un actif. La stratégie de couverture implique qu'un investisseur achète une option de vente moyennant des frais, appelé une prime.

Les puts en eux-mêmes sont une stratégie baissière où le trader pense que le prix de l'actif va baisser à l'avenir. Cependant, une option de vente protectrice est généralement utilisée lorsqu'un investisseur est toujours optimiste sur une action mais souhaite se couvrir contre les pertes potentielles et l'incertitude.

Des puts protecteurs peuvent être placés sur des actions, devises, marchandises, et les indices et donnent une certaine protection à la baisse. Un put de protection agit comme une police d'assurance en offrant une protection en cas de baisse du prix de l'actif.

Points clés à retenir

- Une option de vente protectrice est une stratégie de gestion des risques utilisant des contrats d'options que les investisseurs utilisent pour se prémunir contre une perte d'une action ou d'un autre actif.

- Pour le coût de la prime, Les puts de protection agissent comme une police d'assurance en offrant une protection contre les baisses de prix d'un actif.

- Les puts de protection offrent un potentiel de gains illimité puisque l'acheteur de put possède également des actions de l'actif sous-jacent.

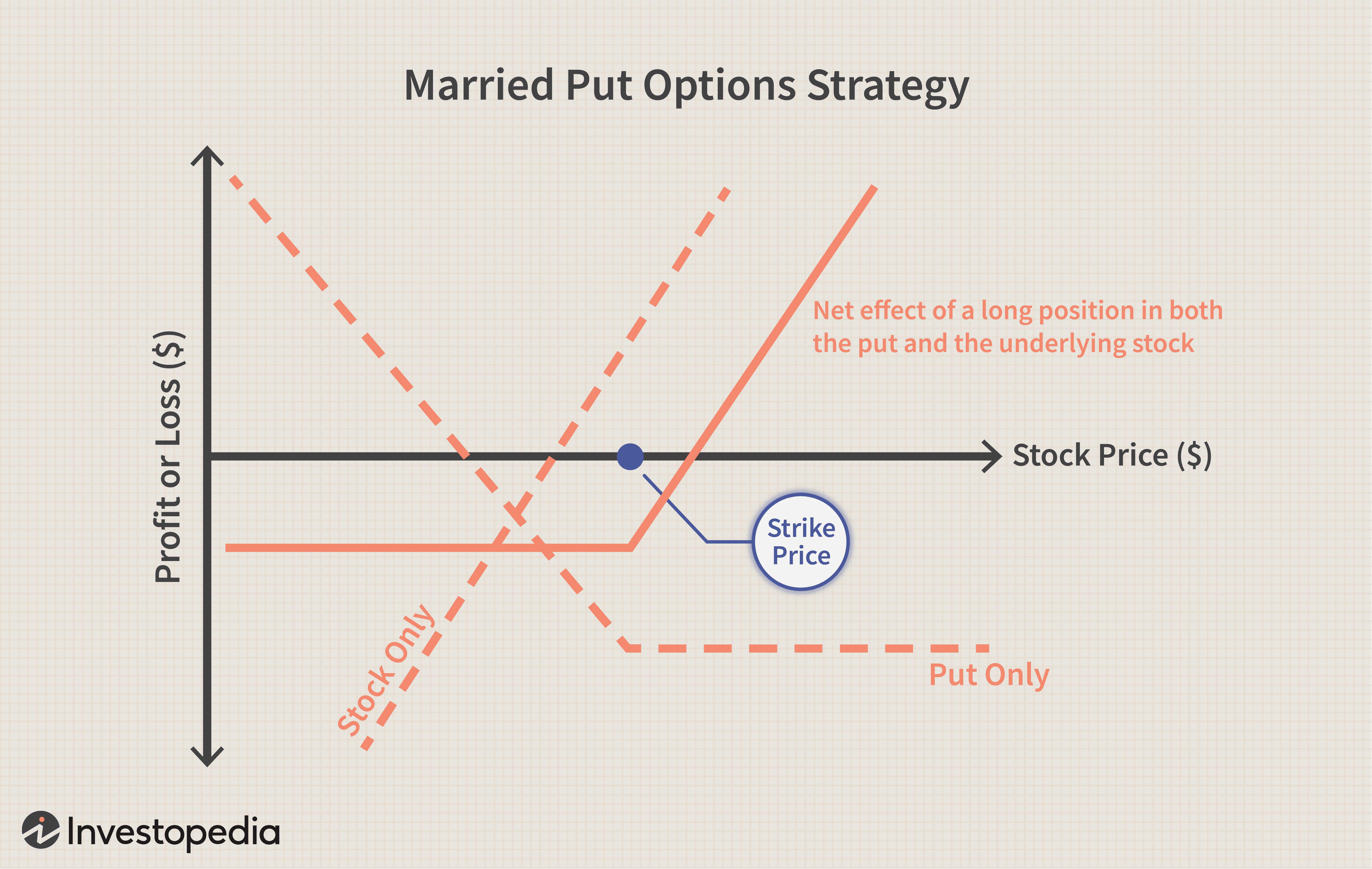

- Lorsqu'un put protecteur couvre la totalité de la position longue du sous-jacent, cela s'appelle un put marié.

Comment fonctionne un put de protection

Les puts de protection sont couramment utilisés lorsqu'un investisseur est long ou achète des actions ou d'autres actifs qu'il a l'intention de détenir dans son portefeuille. Typiquement, un investisseur qui possède des actions a le risque de subir une perte sur l'investissement si le cours de l'action baisse en dessous du prix d'achat. En achetant une option de vente, les éventuelles pertes sur le stock sont limitées ou plafonnées.

Le put de protection fixe un prix plancher connu en dessous duquel l'investisseur ne continuera pas à perdre de l'argent supplémentaire même si le prix de l'actif sous-jacent continue de baisser.

Une option de vente est un contrat qui donne au propriétaire la possibilité de vendre un montant spécifique du titre sous-jacent à un prix fixe avant ou avant une date spécifiée. Contrairement aux contrats à terme, le contrat d'options n'oblige pas le détenteur à vendre l'actif et ne lui permet de vendre que s'il le souhaite. Le prix fixe du contrat est appelé prix d'exercice, et la date spécifiée est la date d'expiration ou d'expiration. Un contrat d'option équivaut à 100 actions de l'actif sous-jacent.

Aussi, comme toutes les choses de la vie, les options de vente ne sont pas gratuites. Les frais d'un contrat d'option sont appelés primes. Ce prix repose sur plusieurs facteurs, notamment le prix actuel de l'actif sous-jacent, le temps jusqu'à l'expiration, et la volatilité implicite (IV) - la probabilité que le prix va changer - de l'actif.

Prix d'exercice et primes

Un contrat d'option de vente de protection peut être acheté à tout moment. Certains investisseurs les achèteront en même temps et lorsqu'ils achèteront l'action. D'autres peuvent attendre et acheter le contrat à une date ultérieure. Chaque fois qu'ils achètent l'option, la relation entre le prix de l'actif sous-jacent et le prix d'exercice peut placer le contrat dans l'une des trois catégories, connues sous le nom de moneyness. Ces catégories comprennent :

- À-the-money (ATM) où la grève et le marché sont égaux

- Out-of-the-money (OTM) où la grève est en dessous du marché

- In-the-money (ITM) où la grève est au-dessus du marché

Les investisseurs qui cherchent à couvrir les pertes sur un avoir se concentrent principalement sur les offres d'options ATM et OTM.

Si le prix de l'actif et le prix d'exercice sont identiques, le contrat est considéré à la monnaie (ATM). Une option de vente à parité offre à l'investisseur une protection à 100 % jusqu'à l'expiration de l'option. À plusieurs reprises, une option de vente protectrice sera au cours si elle a été achetée en même temps que l'actif sous-jacent est acheté.

Un investisseur peut également acheter une option de vente hors de la monnaie (OTM). Le hors-jeu se produit lorsque le prix d'exercice est inférieur au prix de l'action ou de l'actif. Une option de vente OTM n'offre pas une protection à 100 % en cas de baisse, mais limite les pertes à la différence entre le cours de l'action achetée et le prix d'exercice. Les investisseurs utilisent des options hors du cours pour réduire le coût de la prime, car ils sont prêts à assumer un certain montant de perte. Aussi, plus le prix d'exercice est inférieur à la valeur marchande, moins la prime deviendra.

Par exemple, un investisseur pourrait déterminer qu'il n'est pas disposé à subir des pertes au-delà d'une baisse de 5 % de l'action. Un investisseur pourrait acheter une option de vente avec un prix d'exercice inférieur de 5 % au cours de l'action, créant ainsi le pire des scénarios de perte de 5 % si l'action baisse. Différents prix d'exercice et dates d'expiration sont disponibles pour les options, donnant aux investisseurs la possibilité d'adapter la protection et les frais de prime.

Important

Un put de protection est également connu sous le nom de put marié lorsque les contrats d'options sont appariés un pour un avec des actions détenues.

Scénarios potentiels avec options de vente protectrices

Un put protecteur limite les pertes à la baisse tout en préservant des gains potentiels illimités à la hausse. Cependant, la stratégie consiste à être long sur l'action sous-jacente. Si le stock continue d'augmenter, la position longue en actions est avantageuse et l'option de vente achetée n'est pas nécessaire et expirera sans valeur. Tout ce qui sera perdu est la prime payée pour acheter l'option de vente. Dans ce scénario où l'option de vente initiale a expiré, l'investisseur achètera un autre put protecteur, protéger à nouveau ses possessions.

Les puts de protection peuvent couvrir une partie de la position longue d'un investisseur ou l'intégralité de ses avoirs. Lorsque le ratio de couverture du put protecteur est égal à la quantité de stock long, la stratégie est connue sous le nom de put marié.

Les options de vente mariées sont couramment utilisées lorsque les investisseurs souhaitent acheter une action et acheter immédiatement l'option de vente pour protéger la position. Cependant, un investisseur peut acheter l'option de vente protectrice à tout moment tant qu'il détient l'action.

La perte maximale d'une stratégie de vente de protection est limitée au coût d'achat de l'action sous-jacente, ainsi que les commissions, moins le prix d'exercice de l'option de vente plus la prime et les commissions payées pour acheter l'option.

Le prix d'exercice de l'option de vente agit comme une barrière où les pertes de l'action sous-jacente s'arrêtent. La situation idéale dans un put protecteur est que le cours de l'action augmente de manière significative, car l'investisseur bénéficierait de la position longue sur les actions. Dans ce cas, l'option de vente expirera sans valeur, l'investisseur aura payé la prime, mais le stock aura augmenté en valeur.

Avantages-

Pour le coût de la prime, les puts de protection offrent une protection contre les baisses de prix d'un actif.

-

Les puts de protection permettent aux investisseurs de conserver longtemps une action offrant un potentiel de gains.

-

Si un investisseur achète une option de vente et que le cours de l'action augmente, le coût de la prime réduit les profits sur le commerce.

-

Si le cours de l'action baisse et qu'un put a été acheté, la prime s'ajoute aux pertes sur le commerce.

Exemple concret d'un put protecteur

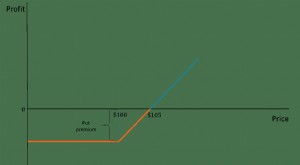

Disons qu'un investisseur a acheté 100 actions de General Electric Company (GE) pour 10 $ par action. Le prix de l'action a ensuite augmenté à 20 $, donnant à l'investisseur 10 $ par action en gains latents—non réalisés parce qu'elle n'a pas encore été vendue.

L'investisseur ne veut pas vendre ses avoirs dans GE, parce que le stock pourrait s'apprécier davantage. Ils ne veulent pas non plus perdre les 10 $ de gains non réalisés. L'investisseur peut acheter une option de vente pour l'action afin de protéger une partie des gains tant que le contrat d'option est en vigueur.

L'investisseur achète une option de vente avec un prix d'exercice de 15 $ pour 75 cents, ce qui crée un scénario du pire des cas de vente de l'action pour 15 $ par action. L'option de vente expire dans trois mois. Si l'action retombe à 10 $ ou moins, l'investisseur gagne sur l'option de vente à partir de 15 $ et moins sur une base dollar pour dollar. En bref, n'importe où en dessous de 15 $, l'investisseur est couvert jusqu'à l'expiration de l'option.

Le coût de la prime d'option est de 75 $ (0,75 $ x 100 actions). Par conséquent, l'investisseur a bloqué un profit minimum égal à 425 $ (prix d'exercice de 15 $ - prix d'achat de 10 $ =5 $ - prime de 0,75 $ =4,25 $ x 100 actions =425 $).

Pour le dire autrement, si l'action est revenue au prix de 10 $, le dénouement de la position rapporterait un profit de 4,25 $ par action, parce que l'investisseur a réalisé un bénéfice de 5 $ (le prix d'exercice de 15 $ moins le prix d'achat initial de 10 $) moins la prime de 0,75 cent.

Si l'investisseur n'a pas acheté l'option de vente, et le titre est retombé à 10 $, il n'y aurait aucun profit. D'autre part, si l'investisseur a acheté l'option de vente et que l'action a atteint 30 $ par action, il y aurait un gain de 20 $ sur le commerce. Le gain de 20 $ par action rapporterait à l'investisseur 2 $, 000 (30 $ - 10 $ d'achat initial x 100 actions =2 000 $). L'investisseur doit alors déduire la prime de 75 $ payée pour l'option et repartirait avec un bénéfice net de 1925 $.

Bien sûr, l'investisseur devra également tenir compte de la commission qu'il a payée pour l'ordre initial et des frais encourus lorsqu'il vend ses actions. Pour le coût de la prime, l'investisseur a protégé une partie des bénéfices de la transaction jusqu'à l'expiration de l'option tout en étant en mesure de participer à d'autres augmentations de prix.

Finalement, l'investisseur doit se rendre compte que la prime de 75 $ pour l'option de vente est essentiellement le coût de l'assurance sur la position. On pourrait affirmer qu'ils auraient mieux fait de ne pas acheter du tout le put s'il restait au-dessus de 10 $. Cependant, comme pour toutes les assurances, il offre une tranquillité d'esprit et une protection en cas d'événement indésirable.

-

Qu'est-ce qu'une option de vente ?

Une option de vente est un contrat doption qui donne à lacheteur le droit, mais pas lobligation, vendre le titre sous-jacent à un prix spécifié (également appelé prix dexercicePrix dexerciceLe prix de

-

Qu'est-ce qu'un Short Put ?

Une vente à découvert est simplement la vente dune option de vente. Lorsque vous vendez une option de vente, on dit que vous court-circuitez le put. Un commerçant, lors de la vente à découvert dune op

Options

-

Qu'est-ce qu'un Bear Put Spread?

Qu'est-ce qu'un Bear Put Spread? Dans un ours étalé, lidée de base est dacheter un prix dexercice élevéPrix dexerciceLe prix dexercice est le prix auquel le détenteur de loption peut exercer loption dachat ou de vente dun titre sous-...

-

Qu'est-ce qu'un put protecteur ?

Qu'est-ce qu'un put protecteur ? Une option de vente protectrice est une stratégie de gestion des risques et doptions qui consiste à détenir une position longue sur lactif sous-jacent (par exemple, action) et lachat dune option de ve...