5 façons très efficaces d'améliorer votre crédit avant d'obtenir un prêt

Votre pointage de crédit est le facteur le plus important pour déterminer le taux d'intérêt que vous recevez sur un prêt. Vous avez peut-être travaillé pour améliorer votre pointage de crédit pendant des mois, voire des années. Même une différence d'un demi-pour cent seulement dans le taux d'intérêt pourrait vous faire économiser des milliers de dollars sur la durée du prêt.

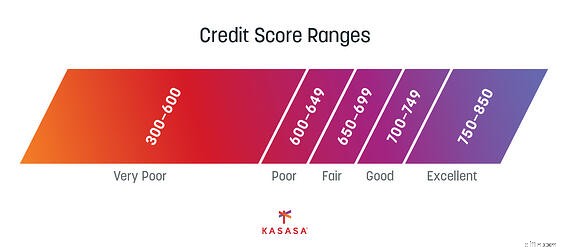

Vous pourriez avoir l'impression que la façon dont le score est calculé vous échappe et qu'il fluctue chaque mois, même lorsque vous effectuez des paiements sur votre dette existante et que vous êtes attentif à l'évolution de vos finances personnelles. En réalité, bien que tout cela compte, il existe de nombreux autres facteurs. Tout, depuis votre ratio d'utilisation du crédit jusqu'à votre combinaison de crédit, fonctionne ensemble pour arriver à ce chiffre très important. En fin de compte, prendre le temps de vous assurer que votre score est aussi élevé que possible peut vous aider à économiser beaucoup d'argent, et c'est ce qui est important lorsque vous envisagez un nouveau prêt.

Alors, comment pouvez-vous vous assurer que votre pointage de crédit est en bon état avant de demander un prêt ? Voici cinq façons de garder un œil sur l'ensemble de votre dossier de crédit et de suivre l'évolution de votre pointage de crédit.

1. Obtenez votre rapport de solvabilité et vérifiez qu'il n'y a pas d'erreurs

1. Obtenez votre rapport de solvabilité et vérifiez qu'il n'y a pas d'erreurs

Votre liste de tâches peut indiquer « améliorer la cote de crédit », mais vous ne pouvez pas modifier ce que vous ne savez pas. La première étape pour obtenir une cote de crédit plus élevée consiste à tout savoir sur votre historique de crédit.

Vous voudrez vérifier l'exactitude des informations, alors commencez par vous assurer que chaque élément de votre dossier de crédit vous appartient. Les erreurs qui apparaissent comme un mauvais crédit sur les rapports d'un consommateur sont scandaleusement courantes.

La Federal Trade Commission a mené une étude qui a montré qu'un consommateur sur cinq avait au moins une erreur affectant ses rapports de crédit par ailleurs bons d'une agence d'évaluation du crédit. Cela signifie qu'il y a de fortes chances que vous ayez une erreur dans votre rapport qui nuise à votre score. Cela peut sembler petit, mais jusqu'à 33% des consommateurs ont vu leur pointage de crédit FICO augmenter lorsque l'erreur a été corrigée. Un peu de démarche peut vous permettre d'obtenir une bonne cote de crédit ou vous aider à atteindre une excellente cote de crédit.

Examinez attentivement vos antécédents de crédit et assurez-vous qu'il n'y a pas de comptes que vous ne reconnaissez pas. Vérifiez également votre historique de paiement. Si vous trouvez des erreurs, vous pouvez contacter le bureau de crédit où vous trouvez l'erreur pour contester les informations (numéros de téléphone et liens de contact en ligne ci-dessous). Voici quelques raisons courantes pour contester une ligne sur votre pointage de crédit :

Quelqu'un a ouvert un compte à votre nom

-

L'un de vos comptes existants a été volé

Une banque, une agence de recouvrement ou un fournisseur a fait une erreur

Ils ont 30 jours pour enquêter sur le litige. Voici les sites Web et les numéros de téléphone de chacun des trois bureaux de crédit :

-

Équifax 888.548.7878

-

Expérian 888.397.3742

-

TransUnion 800.916.8800

2. Inscrivez-vous pour une surveillance de crédit gratuite

En plus du rapport de solvabilité annuel gratuit que vous pouvez recevoir des trois principales sociétés d'évaluation du crédit, il existe d'autres moyens simples de vous tenir au courant de l'évolution de votre pointage de crédit. Des entreprises comme Experian et Credit Karma proposent des services gratuits qui vous permettent de suivre régulièrement les modifications de votre pointage de crédit et les mises à jour de votre dossier de crédit.

Ces entreprises offrent une surveillance de crédit gratuite qui vous alerte chaque fois qu'il y a un changement dans votre pointage de crédit, une nouvelle demande de crédit, de nouveaux comptes ou toute autre chose qui a un impact sur votre pointage de crédit. Cela peut être une action de votre part, comme le remboursement d'un prêt, ou une erreur dans votre dossier de crédit, comme un fraudeur ouvrant un compte auprès d'une société de carte de crédit en utilisant vos informations. Être au courant de ces changements vous aide à garder un œil sur votre dossier de crédit.

(Remarque :Vous pouvez recevoir diverses offres de compte de carte de crédit et de prêt personnel dans le cadre de votre inscription. Résistez à la tentation de vous lancer dans un prêt sans faire un peu de devoirs.)

Parfois, un retard de paiement ou une action négative passée envoyée à l'agence d'évaluation du crédit peut affecter votre dossier de crédit. Cela peut prendre du temps pour corriger ces problèmes d'historique de crédit. Voici une liste d'éléments qui nuiront à votre pointage et combien de temps ils resteront sur votre dossier de crédit :

-

Paiements en retard/manqués :7 ans

-

Faillites :7 ans pour les faillites du chapitre 13 terminées et 10 ans pour les faillites du chapitre 7

-

Forclusions :7 ans

-

Recouvrements :~7 ans, selon l'ancienneté de la dette

-

Dossier public :~7 ans; les privilèges fiscaux impayés peuvent rester indéfiniment

Ce qui est important à propos de ces périodes, c'est de garder à l'esprit quand ils déposeront votre dossier de crédit. S'ils ne le font pas et que vous savez qu'ils ont dépassé leur date d'expiration, contactez le principal bureau de crédit en question et faites supprimer l'action défavorable. Tout comme une erreur ou une utilisation frauduleuse de vos informations de crédit, il peut vous falloir des efforts pour réparer le mauvais crédit. C'est sous votre contrôle de résoudre ces problèmes passés.

3. Maintenez votre taux d'utilisation du crédit en dessous de 20 %

Votre ratio d'utilisation du crédit est le montant de votre dette de carte de crédit divisé par votre limite de crédit. En gros, plus vos soldes sont élevés, plus votre score sera bas. Votre crédit disponible total sera comparé à la quantité de crédit disponible que vous utilisez. Garder votre dette inférieure à 20 % de votre limite de crédit maximisera votre cote de crédit lorsqu'un prêteur retirera votre crédit, de sorte que vous obtiendrez le meilleur taux possible.

Il est également important d'avoir une combinaison de crédit diversifiée. Si toutes vos dettes sont des dettes renouvelables, telles que des cartes de crédit, cela peut ne pas sembler génial pour un bureau de crédit, car vous pouvez augmenter votre ratio de crédit avec une poignée de gros achats. Un prêt à tempérament, comme un prêt automobile ou un prêt personnel avec des paiements programmés et une date de remboursement finale, peut fournir la combinaison de crédit nécessaire pour équilibrer vos types d'utilisation du crédit.

4. Demandez à quelqu'un de vous ajouter à son compte

Si vous avez un ami ou un membre de votre famille avec une carte de crédit en règle, demandez-lui s'il vous ajoutera en tant qu'utilisateur autorisé. Un utilisateur autorisé est une personne autorisée à utiliser un compte de crédit.

Lorsque le créancier le fait, l'intégralité de l'historique du compte sera ajoutée à votre dossier de crédit. Cela aide en ajoutant une ligne de crédit supplémentaire, mais cela aide également l'âge moyen de vos comptes ouverts, qui représente 15 % de votre pointage de crédit FICO.

Le risque est minime. Vous n'avez même pas besoin d'une carte physique - vous l'utilisez simplement pour réparer votre crédit ou pour améliorer votre pointage de crédit. Cela peut être très utile si vous avez un historique de crédit mince ou nouveau pour montrer votre solvabilité.

5. Contacter les sociétés de recouvrement

Si vous avez des comptes de recouvrement sur votre rapport, ils ont un impact significatif sur votre pointage de crédit. Il est difficile de les réparer ; vous devrez peut-être attendre sept ans pour que la ligne disparaisse de votre dossier de crédit. Ce qui rend ce problème plus compliqué, c'est qu'il existe deux modèles de notation utilisés :FICO 8 et FICO 9. Avec FICO 8, le remboursement de la dette n'aide pas votre pointage de crédit; avec FICO 9, il le neutralise.

Une option que vous avez est d'écrire une lettre de « bonne volonté ». Dans ce document, vous assumez la responsabilité du problème et proposez de régler la dette. À la fin de la lettre, demandez un ajustement de bonne volonté, supprimant ainsi la ligne négative de votre dossier de crédit. Gardez à l'esprit qu'ils n'ont aucune obligation de le faire. (En d'autres termes, préparez-vous à un "non".)

Comment demander un prêt sans nuire à votre crédit

Cette plongée en profondeur avant de demander un prêt rendra le processus de demande de prêt beaucoup plus propre. Une fois que vous avez commencé le processus de recherche d'un prêt, voici quelques conseils qui vous aideront à minimiser l'impact de la demande de crédit.

Comparez au moins trois devis différents pour vous assurer d'obtenir un tarif compétitif. Gardez à l'esprit que si vous utilisez un service de surveillance du crédit qui vous fournit votre taux actuel, il se peut qu'il ne tienne pas compte des informations de tous les principaux bureaux de crédit.

Assurez-vous que les prêteurs retirent votre crédit dans la fenêtre d'achat des taux de 30 jours. Plusieurs demandes de crédit qui peuvent sembler sans rapport peuvent avoir un impact négatif sur votre pointage de crédit. Toutes les demandes de crédit par le même type de prêteur dans les 30 jours compteront comme une seule demande.

Évitez les autres offres de crédit une fois que vous avez commencé le processus de prêt. Même une simple carte de crédit dans un magasin de vêtements ou lors du remplacement de vos pneus peut affecter vos chances d'obtenir le prêt, ou le taux d'intérêt, que vous avez travaillé dur pour gagner.

-

10 hacks de crédit pour améliorer rapidement votre pointage de crédit

Que vous essayiez dacheter une maison ou de postuler pour un nouvel emploi, un prêt ou une carte de crédit, votre pointage de crédit a un impact sur de nombreux domaines de votre vie. Votre pointage d

-

Comment améliorer votre pointage de crédit (à tout âge)

Votre pointage de crédit joue un rôle important dans de nombreux aspects et étapes de votre vie, du taux que vous obtenez sur un prêt à la réussite dune vérification des antécédents pour lemploi de vo

Financement Automobile

- L'encaissement de votre 401k affecte-t-il votre pointage de crédit ?

- 5 façons d'améliorer vos finances avant d'acheter une maison

- Règlement de la dette des prêts étudiants et votre pointage de crédit

- Comment améliorer votre pointage de crédit pour obtenir un prêt personnel

- Comment améliorer votre pointage de crédit

- 3 façons dont l'éducation peut avoir un impact sur votre solvabilité

- Comment améliorer votre pointage de crédit

- Comment améliorer vos chances d'obtenir l'approbation d'un prêt personnel

- Comment améliorer votre pointage de crédit, étape par étape

-

4 façons d'augmenter votre pointage de crédit avant la fin de 2021

4 façons d'augmenter votre pointage de crédit avant la fin de 2021 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Améliorez votre pointage de crédit

Améliorez votre pointage de crédit Payer vos factures à temps et rembourser vos dettes maintiendra votre pointage de crédit élevé. Voir plus photos de la dette . Un numéro pourrait se dresser entre vous et la maison de vos rêves. Il ...