5 façons d'améliorer vos finances avant d'acheter une maison

Bien que le processus puisse prendre du temps, les économies peuvent atteindre des dizaines de milliers de dollars. (iStock)

Acheter une maison est un engagement important, et si vous envisagez de vous installer dans une maison dans un avenir proche, vous êtes loin d'être seul. Selon l'Association des banquiers hypothécaires, les demandes de prêts hypothécaires pour l'achat d'une maison neuve ont augmenté de 34,7 % en novembre 2020 par rapport au même mois en 2019.

Mais si les taux hypothécaires ont tendance à être parmi les plus bas pour tous les types de prêts, étendre vos paiements sur 30 ans entraînera des dizaines, voire des centaines de milliers de dollars de frais d'intérêt. Pour voir à quel type de taux hypothécaires vous êtes admissible aujourd'hui, calculez les chiffres via les outils en ligne gratuits de Credible.

Vous n'êtes pas satisfait des taux hypothécaires que vous voyez? Si c'est le cas, ne vous inquiétez pas :il existe des moyens d'améliorer vos finances personnelles avant de signer des documents qui changent votre vie.

Comment préparer à acheter une maison

Il est essentiel que vous preniez le temps de préparer votre situation financière avant de vous décider à acheter une maison. Cela vous permettra non seulement de payer plus facilement vos mensualités, mais aussi de réduire potentiellement votre taux d'intérêt. Si vous vous sentez stressé à propos de votre prochain achat de maison, Voici cinq étapes que vous pouvez suivre pour mettre de l'ordre dans vos finances et améliorer vos chances d'obtenir une excellente affaire.

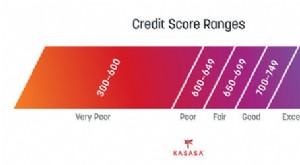

- Vérifiez votre pointage de crédit et vos rapports

- Faites la liste de vos autres dettes

- Construisez vos réserves de trésorerie

- Créer un budget

- Éviter le nouveau crédit

1. Vérifiez votre cote de crédit et vos rapports

Vos antécédents de crédit sont le facteur le plus important que les prêteurs hypothécaires prendront en considération lorsque vous demanderez un prêt, il est donc impératif de vous assurer que vous êtes prêt pour le processus de prêt hypothécaire. Vous pouvez vérifier votre pointage de crédit gratuitement avec Credible, ce qui vous donnera une idée de votre position.

Si votre pointage de crédit n'est pas là où vous le souhaitez, demandez une copie gratuite de votre rapport à chacun des trois bureaux de crédit nationaux via AnnualCreditReport.com. Avec ces informations en main, vous serez en mesure d'identifier les domaines que vous devez aborder avant de demander un prêt hypothécaire.

2. Faites la liste de vos autres dettes

En plus de votre historique de crédit, les prêteurs hypothécaires examineront également votre ratio dette/revenu (DTI) pour déterminer si vous êtes admissible à un prêt et combien vous pouvez vous permettre. Le ratio représente le pourcentage de votre revenu mensuel brut qui sert au remboursement de la dette.

Une fois que vous avez répertorié vos dettes, chercher des occasions de payer une partie, ce qui réduira votre DTI et améliorera vos chances d'obtenir le prêt que vous souhaitez, et peut-être même obtenir un taux d'intérêt inférieur.

Pendant que vous travaillez à rembourser vos dettes, visitez Credible pour entrer en contact avec des agents de crédit expérimentés qui peuvent fournir des informations d'expert.

3. Construisez vos réserves de trésorerie

Il y a des programmes, surtout pour les primo-accédants, qui vous permettent d'entrer dans une maison avec une mise de fonds faible ou même sans mise de fonds du tout. Mais plus tu mets d'argent, moins vous présentez de risque pour les prêteurs hypothécaires, ce qui peut entraîner une baisse des taux d'intérêt.

Alors que de nombreux experts recommandent de baisser 20 % du prix d'achat, vous n'avez pas besoin d'économiser autant pour faire une différence.

Le site multi-prêteurs Credible est toujours un excellent point de départ si vous cherchez à économiser de l'argent. Vous pouvez comparer les taux et les prêteurs hypothécaires dans le confort de votre foyer et obtenir une image de vos mensualités et de vos coûts totaux.

Cherchez des occasions d'économiser de l'argent, soit en réduisant vos dépenses mensuelles, épuiser les primes du travail et les remboursements d'impôts, et plus. Gardez à l'esprit que vous aurez également besoin de suffisamment d'argent en réserve pour payer les frais de clôture et autres frais initiaux associés à l'achat d'une maison et également pour maintenir un fonds d'urgence en cas de problème.

COMMENT OBTENIR UNE HYPOTHÈQUE PENDANT LE CORONAVIRUS

4. Créez un budget

Juste parce qu'un prêteur hypothécaire vous dit que vous pouvez être admissible à un montant de prêt spécifique, cela ne signifie pas nécessairement que vous le pouvez. Au lieu de vous fier à ce que votre ratio d'endettement détermine que vous pouvez vous permettre, notez toutes vos dépenses pour avoir une idée de ce que vous pouvez payer chaque mois pour un prêt hypothécaire en plus de travailler à d'autres objectifs financiers et de maintenir le style de vie que vous souhaitez.

Utilisez un calculateur de prêt hypothécaire en ligne pour vous aider à déterminer combien vous coûtera votre accession à la propriété. Vous pouvez également voir à quels taux hypothécaires vous êtes admissible en utilisant Credible, vous donnant une idée de ce à quoi ressembleront vos paiements mensuels et vos factures.

QUEL EST LE MEILLEUR MOMENT DE L'ANNÉE POUR ACHETER UNE MAISON?

5. Évitez les nouveaux crédits

Pendant environ plusieurs mois avant votre première demande de prêt hypothécaire jusqu'au jour de la clôture de votre prêt, il est important d'éviter de demander de nouvelles cartes de crédit ou de nouveaux prêts. L'ajout d'un nouveau compte de crédit à votre dossier augmentera non seulement votre ratio d'endettement, mais cela peut aussi indiquer que vous aurez plus de mal à payer votre versement hypothécaire mensuel.

Donc, si vous voulez une nouvelle carte de crédit avec récompenses ou un prêt personnel pour tout autre chose, il est préférable d'attendre que votre prêt immobilier soit terminé et que vous soyez dans votre nouvelle maison.

Aussi, n'oubliez pas de comparer plusieurs prêteurs hypothécaires pour vous assurer d'obtenir les meilleurs taux disponibles.

Quels sont les taux hypothécaires d'aujourd'hui?

Selon Freddie Mac, les taux hypothécaires pour la semaine se terminant le 31 décembre ont oscillé autour de creux historiques :

- Taux fixe 30 ans :2,67 %

- Taux fixe 15 ans :2,17 %

- Taux révisable 5/1 :2,71%

Visitez un courtier hypothécaire en ligne comme Credible pour obtenir des taux hypothécaires personnalisés et vous préqualifier sans affecter votre pointage de crédit.

Liste de contrôle financier en 5 étapes pour juin Lété est à quelques jours dêtre à la vitesse supérieure. Quel est ton plan? Si vous nen avez pas, laissez cette liste de vérification financière de Votre pointage de crédit est le facteur le plus important pour déterminer le taux dintérêt que vous recevez sur un prêt. Vous avez peut-être travaillé pour améliorer votre pointage de crédit pendant d

Liste de vérification financière de juin :5 étapes d'action pour améliorer vos finances

5 façons très efficaces d'améliorer votre crédit avant d'obtenir un prêt

Économies

- Les 4 meilleures façons de gaspiller votre argent

- 4 façons dont le pessimisme peut réellement améliorer vos finances

- 5 façons de renforcer vos finances avant la retraite

- 3 façons d'améliorer votre budget personnel

- 10 façons d'affiner votre budget personnel avant d'acheter une maison

- Comment améliorer votre pointage de crédit

- 3 façons simples d'améliorer votre pointage de crédit pendant les vacances

- 5 façons dont votre carte de crédit peut vous aider à gérer vos finances

- Comment améliorer votre pointage de crédit

-

Améliorez votre pointage de crédit

Améliorez votre pointage de crédit Payer vos factures à temps et rembourser vos dettes maintiendra votre pointage de crédit élevé. Voir plus photos de la dette . Un numéro pourrait se dresser entre vous et la maison de vos rêves. Il ...

-

L'achat d'une maison nuit-il à votre crédit ?

L'achat d'une maison nuit-il à votre crédit ? Que vous soyez un acheteur dune première maison ou que vous ayez fait le tour du bloc dachat dune maison à quelques reprises, il est indéniable que lachat dune maison est une décision financière énorm...