Qu'est-ce que le rapport de Treynor ?

Le ratio de Treynor est une mesure de la performance du portefeuille qui s'ajuste au risque systématiqueRisque systématiqueLe risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté d'une entreprise ou d'un individu spécifique. Le risque systématique est causé par des facteurs externes à l'organisation. Tous les investissements ou titres sont soumis à un risque systématique et, par conséquent, il s'agit d'un risque non diversifiable. Contrairement au Ratio de SharpeRatio de Sharpe, le Ratio de Sharpe est une mesure du rendement ajusté au risque, qui compare le rendement excédentaire d'un investissement à son écart type des rendements. Le ratio de Sharpe est couramment utilisé pour évaluer la performance d'un investissement en ajustant son risque., qui ajuste le rendement avec l'écart type du portefeuille, le ratio de Treynor utilise le bêta du portefeuille, qui est une mesure du risque systématique.

Ces ratios concernent le risque et le rendementRisk et ReturnIn investir, le risque et le rendement sont fortement corrélés. Des retours sur investissement potentiels accrus vont généralement de pair avec un risque accru. Les différents types de risques incluent le risque spécifique au projet, risque spécifique à l'industrie, risque concurrentiel, risque international, et le risque de marché. performance d'un portefeuille et sont un quotient du rendement divisé par le risque. Le rapport de Treynor est nommé pour Jack Treynor, un économiste américain connu comme l'un des développeurs du Capital Asset Pricing Model.

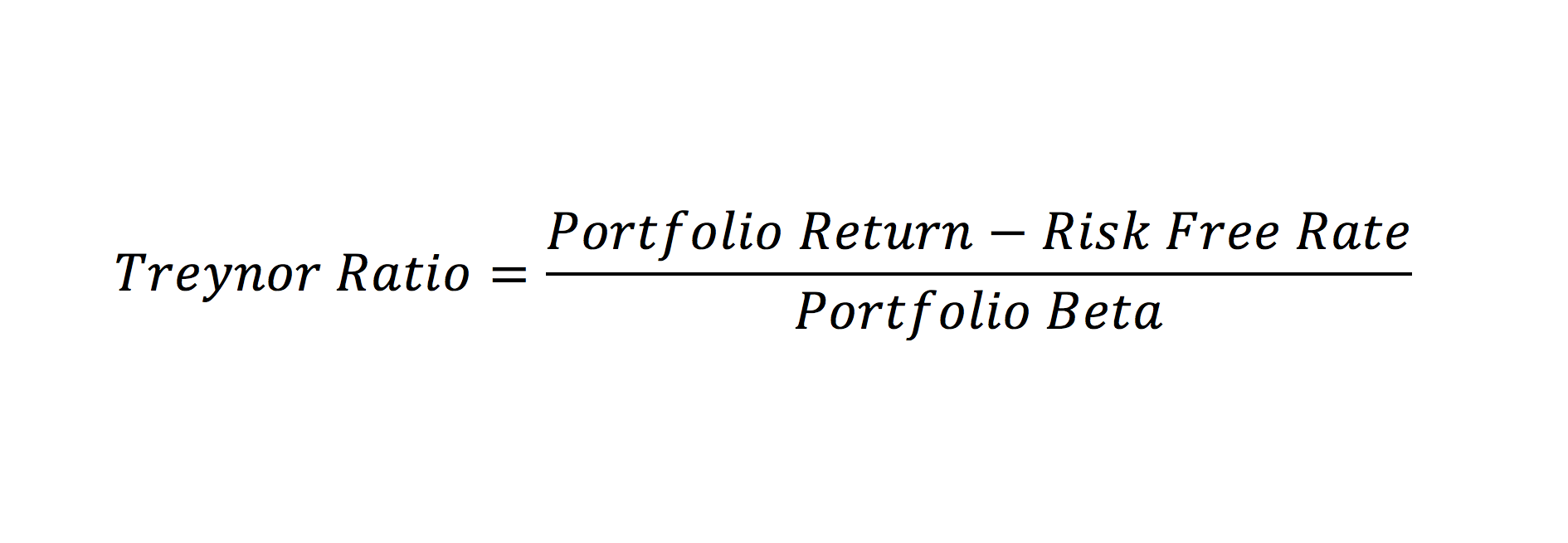

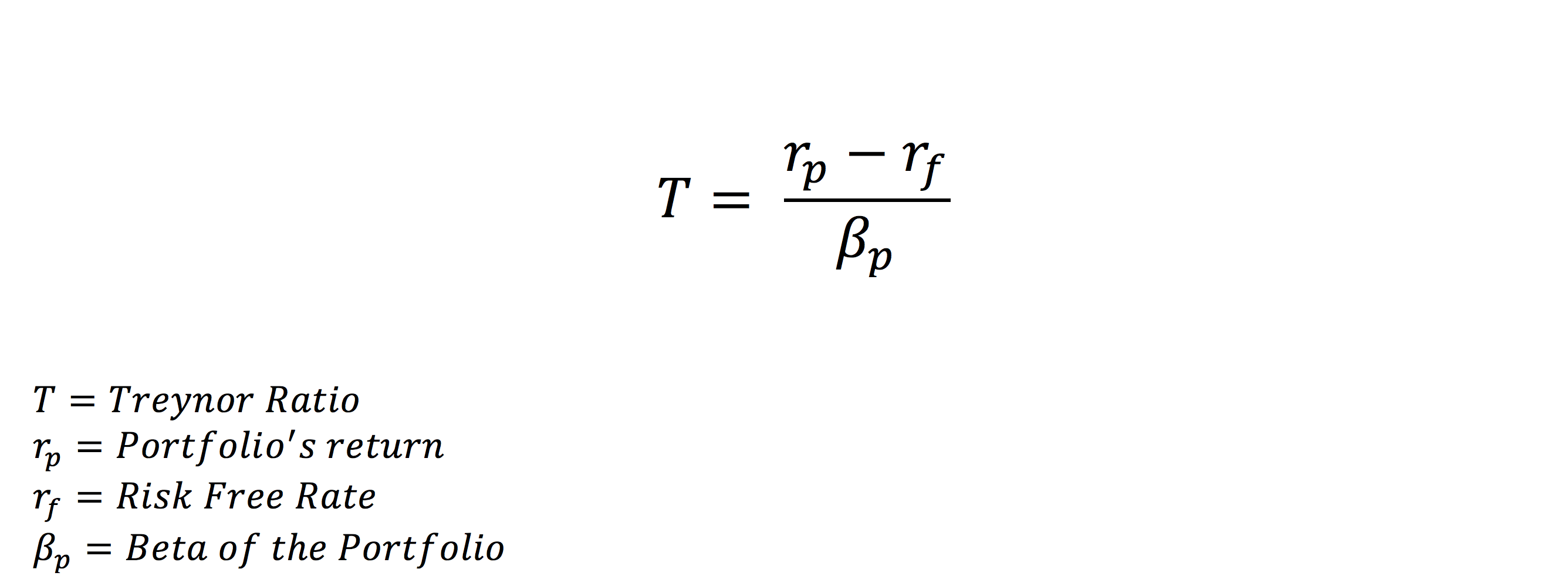

Formule du rapport de Treynor

A partir de la formule ci-dessous, vous pouvez voir que le ratio concerne à la fois le rendement du portefeuille et son risque systématique. D'un point de vue purement mathématique, la formule représente le montant du rendement excédentaire du taux sans risque par unité de risque systématique. Comme le ratio de Sharpe, c'est un Ratio Rendement/Risque.

Le ratio de Treynor mesure la performance du portefeuille et fait partie du modèle d'évaluation des immobilisations. Pour en savoir plus sur le calcul du bêta, BetaLe bêta (β) d'un titre d'investissement (c'est-à-dire une action) est une mesure de la volatilité de ses rendements par rapport à l'ensemble du marché. Il est utilisé comme mesure du risque et fait partie intégrante du Capital Asset Pricing Model (CAPM). Une entreprise avec un bêta plus élevé a un risque plus élevé et également des rendements attendus plus élevés. cliquez iciCalculateur bêtaCette calculatrice bêta vous permet de mesurer la volatilité des rendements d'une action individuelle par rapport à l'ensemble du marché. Le bêta (β) d'un titre d'investissement (c'est-à-dire une action) est une mesure de la volatilité de ses rendements par rapport à l'ensemble du marché. Il est utilisé comme mesure du risque et fait partie intégrante du Cap.

Exemple de rapport de Treynor

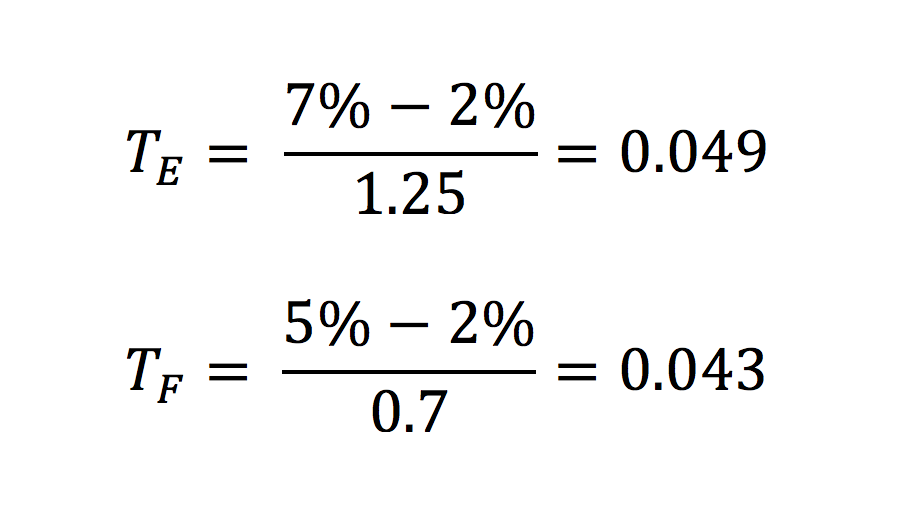

Supposons que vous comparez deux portefeuilles, un portefeuille d'actions et un portefeuille de titres à revenu fixe. Vous avez effectué des recherches approfondies sur les deux portefeuilles et vous ne pouvez pas décider lequel est le meilleur investissement. Vous décidez d'utiliser le ratio de Treynor pour vous aider à sélectionner le meilleur investissement de portefeuille.

Le rendement total du portefeuille d'actions est de 7 %, et le rendement total du portefeuille de titres à revenu fixe est de 5 %. En tant qu'indicateur du taux sans risque, nous utilisons le rendement des bons du Trésor américain – 2%. Supposons que le bêta du portefeuille d'actions soit de 1,25, et le bêta du portefeuille de titres à revenu fixe est de 0,7. A partir des informations suivantes, nous calculons le ratio de Treynor de chaque portefeuille.

D'après les résultats ci-dessus, on constate que le ratio de Treynor du portefeuille actions est légèrement supérieur. Ainsi, nous pouvons en déduire qu'il s'agit d'un portefeuille plus approprié pour investir. Un ratio plus élevé indique un scénario risque/rendement plus favorable. Gardez à l'esprit que les valeurs du ratio de Treynor sont basées sur les performances passées qui peuvent ne pas être répétées dans les performances futures.

En tant qu'analyste financier, il est important de ne pas se fier à un seul ratio pour vos décisions d'investissement. D'autres paramètres financiers doivent être pris en compte avant de prendre une décision finale.

Lorsque vous utilisez le rapport de Treynor, Gardez à l'esprit:

- Pour les valeurs négatives de Beta, le Ratio ne donne pas de valeurs significatives.

- Lorsque vous comparez deux portefeuilles, le Ratio n'indique pas la significativité de la différence des valeurs, car ils sont ordinaux. Par exemple, un rapport de Treynor de 0,5 est meilleur qu'un de 0,25, mais pas forcément deux fois mieux.

- Le numérateur est le rendement excédentaire du taux sans risque. Le dénominateur est le Beta du portefeuille, ou, en d'autres termes, une mesure de son risque systématique.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre

- Taux de rentabilité interne (TRI)Taux de rentabilité interne (TRI) Le taux de rentabilité interne (TRI) est le taux d'actualisation qui met à zéro la valeur actuelle nette (VAN) d'un projet. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement.

- Bons du Trésor (T-Bills)Bons du Trésor (T-Bills)Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court terme émis par le Trésor américain avec des échéances de quelques jours à 52 semaines.

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Qu'est-ce que le ratio de fonds propres de l'actionnaire ?

Le ratio des capitaux propres est un ratio qui montre le montant des actifs dune entreprise qui ont été financés en utilisant les capitaux propres du propriétaire au lieu de la dette. Il indique la pa

-

Qu'est-ce que le rapport de Sharpe ?

Nommé daprès léconomiste américain, William Sharpe, le ratio de Sharpe (ou indice de Sharpe ou ratio de Sharpe modifié) est couramment utilisé pour évaluer la performance dun investissement en ajustan

Finances

- Quel est le rapport acide-test?

- Quel est le ratio publicité/ventes ?

- Qu'est-ce que le ratio de rotation des actifs ?

- Qu'est-ce que le rapport avantages-coûts (RAC) ?

- Qu'est-ce que le ratio CAP ?

- Quel est le rapport actuel ?

- Quel est le ratio de la dette sur les actifs?

- Qu'est-ce que le ratio de la dette sur les capitaux propres?

- Qu'est-ce que le ratio de marge brute ?

-

Quel est le taux de réserve ?

Quel est le taux de réserve ? Le taux de réserve - également connu sous le nom de taux de réserve bancaire, réserves obligatoires bancaires, ou ratio de réserve en espèces – est le pourcentage des dépôts quune institution financiè...

-

Quel est le taux de rétention ?

Quel est le taux de rétention ? Le taux de rétention (également connu sous le nom de ratio de rétention du revenu net) est le ratio des revenus non distribués dune entreprise à son revenu netRevenu netLe revenu net est un élément cl...