Quel est le rapport acide-test?

Le rapport acide-test, également connu sous le nom de rapport rapideRatio rapideLe rapport rapide, également connu sous le nom de test acide, mesure la capacité d'une entreprise à payer ses dettes à court terme avec des actifs facilement convertibles en trésorerie, est un ratio de liquidité qui mesure dans quelle mesure les actifs à court terme d'une entreprise sont suffisantsTypes d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et couvrir ses passifs courants Passifs courants Les passifs courants sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les montre sur le. En d'autres termes, le ratio de test d'acidité est une mesure de la capacité d'une entreprise à respecter ses obligations financières à court terme (courantes). Ce guide expliquera comment calculer le ratio étape par étape, et discuter de ses implications.

La formule du rapport acide-test

La formule de calcul du ratio est la suivante :

Les éléments suivants peuvent tous être trouvés sur le bilan d'une entrepriseBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. :

- Trésorerie et équivalents de trésorerie sont les actifs courants les plus liquides du bilan d'une entreprise, comme les comptes d'épargne, un dépôt à terme d'une échéance inférieure à 3 mois, et bons du TrésorBons du Trésor (T-Bills)Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court terme émis par le Trésor américain avec des échéances allant de quelques jours à 52 semaines.

- Titres négociables sont des instruments financiers liquides qui peuvent être facilement convertis en espèces.

- Comptes débiteurs sont l'argent dû à l'entreprise pour fournir aux clients des biens et/ou des services.

- Passifs courants sont des dettes ou des obligations exigibles dans un délai d'un an.

La formule du rapport acide-test peut également être rendue comme suit :

Où:

- Actifs courants sont des actifs qui peuvent être raisonnablement convertis en espèces dans un délai d'un an.

- Inventaires sont la valeur des matériaux et des biens détenus par une entreprise dans l'intention de les vendre à des clients.

La logique ici est que les stocks peuvent souvent être lents et ne peuvent donc pas être facilement convertis en espèces. En outre, s'il devait être converti rapidement en espèces, il serait très probablement vendu avec une forte décote par rapport au coût de possession au bilan.

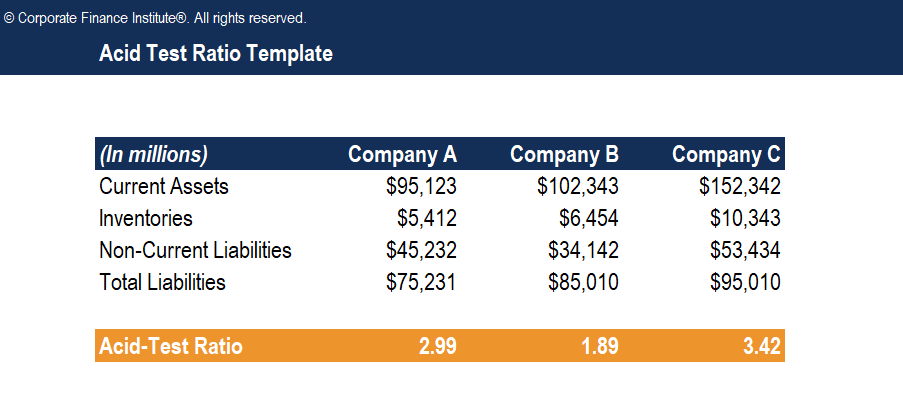

Exemple du rapport acide-test

Considérons trois sociétés hypothétiques :

Voici les calculs du ratio acide-test pour chaque entreprise :

- Entreprise A :(95 $, 125 – 5 $, 412) / (75 $, 231 – 45 $, 232) =2,99

- Entreprise B :(102 $, 343 – 6 $, 454) / (85 $, 010 – 34 $, 142) =1,89

- Entreprise C :(152 $) 342 – 10 $, 343) / (95 $, 010 – 53 $, 434) =3,42

Noter :Pour déterminer les passifs courants de chaque entreprise, le total des passifs est soustrait des passifs non courants.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Interprétation du rapport acide-test

Le ratio de test d'acidité est utilisé pour indiquer la capacité d'une entreprise à payer ses passifs courants Passifs courants Les passifs courants sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les affiche sur le sans compter sur la vente de stocks ou sur l'obtention de financements supplémentaires. L'inventaire n'est pas inclus dans le calcul du ratio, car ce n'est généralement pas un actif qui peut être facilement et rapidement converti en espèces. Comparé au ratio actuel - un ratio de liquidité ou d'endettement qui inclut la valeur d'inventaire dans le calcul - le ratio de test acide est considéré comme une estimation plus prudente de la santé financière d'une entreprise.

Plus le rapport est élevé, meilleure est la liquidité et la santé financière globale de l'entreprise. Un ratio de 2 implique que l'entreprise possède 2 $ d'actifs liquides pour couvrir chaque 1 $ de passif à court terme. Cependant, il est important de noter qu'un rapport rapide extrêmement élevé (par exemple, un rapport de 10) n'est pas considéré comme favorable, car cela peut indiquer que l'entreprise dispose d'un excédent de trésorerie qui n'est pas judicieusement utilisé pour développer son activité. Un ratio très élevé peut également indiquer que les comptes clients de l'entreprise sont excessivement élevés - et cela peut indiquer des problèmes de recouvrement.

Le nombre optimal de rapport acide-test pour une entreprise spécifique dépend de l'industrie et des marchés dans lesquels l'entreprise opère, la nature exacte de l'activité de l'entreprise, et la stabilité financière globale de l'entreprise. Par exemple, un ratio de test acide relativement faible est moins significatif pour une entreprise bien établie avec des revenus de contrats à long terme, ou pour une entreprise au crédit très solide, afin qu'elle puisse accéder facilement à des financements à court terme si le besoin s'en fait sentir.

Inconvénients du rapport acide-test

Comme pour pratiquement tous les indicateurs financiers, il existe un certain nombre de limitations et d'inconvénients potentiels à l'utilisation du rapport rapide :

- Le ratio de test acide seul n'est pas suffisant pour déterminer la position de liquidité de l'entreprise. Autres ratios de liquidité tels que le ratio actuelFormule du ratio actuelLa formule du ratio actuel est =Actif actuel / Passif actuel. Le rapport actuel, également appelé ratio de fonds de roulement, mesure la capacité d'une entreprise à faire face à ses obligations à court terme qui sont dues dans un délai d'un an. Le ratio prend en compte le poids du total des actifs courants par rapport au total des passifs courants. Il indique que la santé financière d'une entreprise ou le ratio de flux de trésorerie sont couramment utilisés en conjonction avec le ratio de test acide pour fournir une estimation plus complète et précise de la position de liquidité d'une entreprise.

- Le ratio exclut les stocks du calcul car les stocks ne sont généralement pas considérés comme un actif liquide. Cependant, certaines entreprises sommes pouvoir vendre rapidement leur inventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et des produits finis à un prix équitable du marché. Dans ces cas, les stocks de l'entreprise sont considérés comme un actif pouvant être facilement converti en espèces.

- Le ratio ne fournit pas d'informations sur le calendrier et le niveau des flux de trésorerie.ValuationGuides d'évaluation gratuits pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques d'évaluation d'entreprise et comment évaluer une entreprise à l'aide d'une analyse d'entreprise comparable, modélisation des flux de trésorerie actualisés (DCF), et les transactions précédentes, tel qu'il est utilisé dans la banque d'investissement, recherche d'actions, , qui sont des facteurs importants pour déterminer avec précision la capacité d'une entreprise à payer ses obligations lorsqu'elles sont dues.

- Le ratio de test d'acidité suppose que les comptes débiteurs sont facilement et facilement disponibles pour le recouvrement, mais ce n'est peut-être pas le cas.

Autres ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI énumérées ci-dessous seront utiles :

- Ratio dette/actifFinanceLes articles sur la finance de CFI sont conçus comme des guides d'auto-apprentissage pour apprendre des concepts financiers importants en ligne à votre rythme. Parcourez des centaines d'articles!

- Capacité d'endettementCapacité d'endettementLa capacité d'endettement fait référence au montant total de la dette qu'une entreprise peut contracter et rembourser conformément aux termes de l'accord de dette.

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

-

Qu'est-ce qu'un ratio de solvabilité ?

Un ratio de solvabilité est une mesure de performance qui nous aide à examiner la santé financière dune entreprise. En particulier, il nous permet de déterminer si lentreprise peut faire face à ses ob

-

Qu'est-ce que le ratio de temps d'intérêt gagné ?

Le ratio Times Interest Earned (TIE) mesure la capacité dune entreprise à honorer ses dettes sur une base périodique. Ce ratio peut être calculé en divisant le Guide EBITEBIT dune entrepriseEBIT signi

Finances

- Quel est le ratio publicité/ventes ?

- Qu'est-ce que le ratio de rotation des actifs ?

- Qu'est-ce que le ratio CAP ?

- Quel est le rapport actuel ?

- Quel est le ratio dette/actif ?

- Qu'est-ce que le ratio d'intervalle défensif ?

- Qu'est-ce que le ratio d'envie ?

- Qu'est-ce que le ratio d'équité?

- Quel est le taux de rotation des créances ?

-

Quel est le taux de rétention ?

Quel est le taux de rétention ? Le taux de rétention (également connu sous le nom de ratio de rétention du revenu net) est le ratio des revenus non distribués dune entreprise à son revenu netRevenu netLe revenu net est un élément cl...

-

Qu'est-ce que le rapport de Sharpe ?

Qu'est-ce que le rapport de Sharpe ? Nommé daprès léconomiste américain, William Sharpe, le ratio de Sharpe (ou indice de Sharpe ou ratio de Sharpe modifié) est couramment utilisé pour évaluer la performance dun investissement en ajustan...