Qu'est-ce que le ratio de rotation des actifs ?

Le taux de rotation des actifs, également connu sous le nom de ratio de rotation de l'actif total, mesure l'efficacité avec laquelle une entreprise utilise ses actifs pour produire des ventes. En comptabilité, les termes « ventes » et. La formule du ratio de rotation des actifs est égale aux ventes nettes divisées par le total ou la moyenne des actifsTypes d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identification correcte et d'une entreprise. Une entreprise avec un ratio de rotation des actifs élevé fonctionne plus efficacement que ses concurrents avec un ratio inférieur.

La formule

La formule du rapport est la suivante :

Où:

- Ventes nettes sont le montant des revenus générés après déduction des retours sur ventes, remises sur les ventes, et les indemnités de vente.

- Actif total moyen sont la moyenne des actifs agrégés à la fin de l'année fiscale en cours ou précédente Année fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuellement. Remarque :un analyste peut utiliser des actifs moyens ou de fin de période.

Exemple de ratio de rotation des actifs

La société A a déclaré un actif total au début de 199 $, 500 et un actif total final de 199 $, 203. Au cours de la même période, l'entreprise a généré des ventes de 325 $, 300 avec des retours de vente de 15 $, 000.

Le ratio de rotation des actifs de la société A est calculé comme suit :

Par conséquent, pour chaque dollar d'actif total, La société A a généré un chiffre d'affaires de 1,5565 $.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

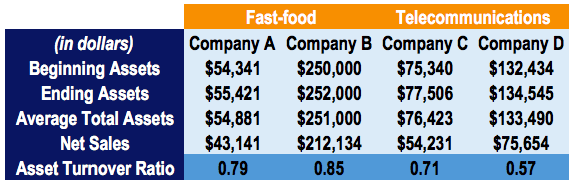

Comparaisons de ratios

Considérons quatre sociétés hypothétiques :la société A, Entreprise B, Société C, et la société D. Les sociétés A et B opèrent dans le secteur de la restauration rapide, tandis que les sociétés C et D opèrent dans le secteur des télécommunications :

Le ratio de rotation des actifs pour chaque entreprise est calculé comme le chiffre d'affaires net divisé par l'actif total moyen.

Les comparaisons de ratios dans des secteurs très différents ne donnent pas une bonne idée de la performance d'une entreprise. Par exemple, il serait erroné de comparer les ratios de la société A à celui de la société C, car ils opèrent dans différentes industries.

Il convient uniquement de comparer le taux de rotation des actifs d'entreprises opérant dans le même secteur. Nous pouvons voir que la société B fonctionne plus efficacement que la société A. Cela peut indiquer que la société A connaît de faibles ventes ou que ses immobilisations ne sont pas utilisées à leur pleine capacité.

Interprétation du ratio de rotation des actifs

Le ratio mesure l'efficacité de la façon dont une entreprise utilise les actifs pour produire des ventes. Un ratio plus élevé est favorable, car il indique une utilisation plus efficace des actifs. Inversement, un ratio inférieur indique que l'entreprise n'utilise pas ses actifs aussi efficacement. Cela pourrait être dû à une capacité de production excédentaire, mauvaises méthodes de collecte, ou une mauvaise gestion des stocks.

Le ratio de rotation des actifs de référence peut varier considérablement selon l'industrie. Les industries à faibles marges bénéficiaires ont tendance à générer un ratio plus élevé et les industries à forte intensité de capital ont tendance à déclarer un ratio plus faible.

Points clés à retenir

- Le ratio de rotation des actifs est un ratio d'efficacité qui mesure la rentabilité d'une entreprise utilise ses actifs pour produire des ventes.

- Comparer les ratios d'entreprises dans différentes industries n'est pas approprié, car les industries varient en intensité capitalistique.

- Un ratio plus élevé est généralement favorable, car il indique une utilisation efficace des actifs.

- Un rapport inférieur indique une faible efficacité, ce qui peut être dû à une mauvaise utilisation des immobilisations, mauvaises méthodes de collecte, ou une mauvaise gestion des stocks.

Explication vidéo du ratio de rotation des actifs

Regardez cette courte vidéo pour comprendre rapidement la définition, formule, et l'application de cette métrique financière.

Ressources additionnelles

Merci d'avoir lu le guide de CFI sur le ratio de rotation des actifs. CFI est le fournisseur mondial officiel de la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification pour les professionnels de la banque d'investissement. Pour vous aider à faire progresser votre carrière dans le secteur des services financiers, consultez les ressources CFI supplémentaires suivantes :

- Actifs courantsActifs courantsLes actifs courants sont tous les actifs qu'une entreprise s'attend à convertir en espèces dans un délai d'un an. Ils sont couramment utilisés pour mesurer la liquidité d'un

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples.

- Glossaire des ratios d'analyse financière Glossaire des ratios d'analyse financière Glossaire des termes et définitions des termes courants des ratios d'analyse financière. Il est important de comprendre ces termes importants.

-

Quel est le taux de rotation des comptes clients ?

Le taux de rotation des comptes clients, également appelé ratio de rotation du débiteur, est un ratio defficacitéRatios financiersLes ratios financiers sont créés à laide de valeurs numériques extrait

-

Le taux de rotation des actifs :qu'est-ce que c'est et comment l'utiliser ?

Le taux de rotation des actifs est un ratio comptable qui mesure la capacité de votre entreprise à utiliser ses actifs pour générer des revenus. En savoir plus sur ce ratio et comment il peut aider vo

Finances

- Quel est le rapport acide-test?

- Qu'est-ce que la rotation des actifs ?

- Qu'est-ce que le Cash Turnover Ratio (CTR) ?

- Quel est le rapport actuel ?

- Quel est le ratio dette/actif ?

- Qu'est-ce que le ratio d'intervalle défensif ?

- Qu'est-ce que le ratio d'envie ?

- Qu'est-ce que le ratio d'équité?

- Quel est le taux de rotation des créances ?

-

Qu'est-ce que le ratio de rotation du portefeuille?

Qu'est-ce que le ratio de rotation du portefeuille? Le taux de rotation du portefeuille est le taux auquel les actifs dun fonds sont achetés et vendus par les gestionnaires de portefeuille. En dautres termes, le taux de rotation du portefeuille fait ré...

-

Quel est le taux de rotation des comptes fournisseurs ?

Quel est le taux de rotation des comptes fournisseurs ? Le taux de rotation des comptes fournisseurs, également appelé chiffre daffaires des dettes ou taux de rotation des créanciers, est un ratio de liquiditéRatios financiersLes ratios financiers sont cré...