Qu'est-ce que la prime de risque de marché ?

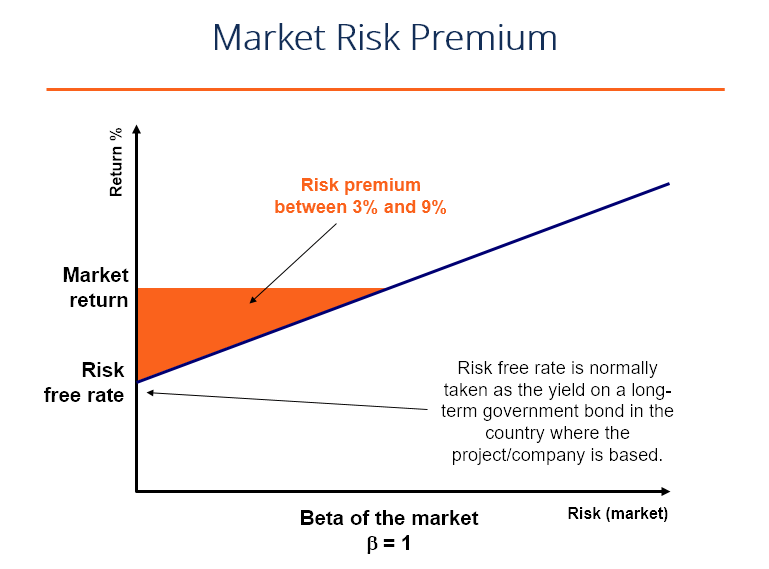

La prime de risque de marché est le rendement supplémentaire qu'un investisseur recevra (ou s'attend à recevoir) en détenant un portefeuille de marché risqué au lieu d'actifs sans risque.

La prime de risque de marché fait partie du Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base du bêta de ce titre que les analystes et les investisseurs utilisent pour calculer le taux de rendement acceptable pour un investissement. Au centre du CAPM se trouve le concept de risque (volatilité des rendements) et de récompense (taux de rendement). Les investisseurs préfèrent toujours avoir le taux de rendement le plus élevé possible combiné à la volatilité des rendements la plus faible possible.

Concepts utilisés pour déterminer la prime de risque de marché

Il existe trois concepts principaux liés à la détermination de la prime :

- Prime de risque de marché requise – le montant minimum que les investisseurs doivent accepter. Si le taux de rendement d'un investissement est inférieur à celui du taux de rendement requis, alors l'investisseur n'investira pas. Il est également appelé hurdle rateHurdle Rate DefinitionUn hurdle rate, qui est également connu sous le nom de taux de rendement minimum acceptable (MARR), est le taux de rendement minimum requis ou le taux cible que les investisseurs s'attendent à recevoir sur un investissement. Le taux est déterminé en évaluant le coût du capital, risques encourus, opportunités actuelles d'expansion d'entreprise, taux de rendement pour des investissements similaires, et d'autres facteurs de retour.

- Prime de risque de marché historique – une mesure de la performance d'investissement passée du rendement tirée d'un instrument d'investissement qui est utilisé pour déterminer la prime. La prime historique produira le même résultat pour tous les investisseurs, car le calcul de la valeur est basé sur les performances passées.

- Prime de risque de marché attendue – en fonction des attentes de rendement de l'investisseur.

Les primes de risque de marché requises et attendues diffèrent d'un investisseur à l'autre. Lors du calcul, l'investisseur doit prendre en compte le coût qu'il prend pour acquérir l'investissement.

Avec une prime de risque de marché historique, le rendement sera différent selon l'instrument utilisé par l'analyste. La plupart des analystes utilisent le S&P 500 comme référence pour calculer les performances passées du marché.

D'habitude, un rendement des obligations d'État est l'instrument utilisé pour identifier le taux de rendement sans risque, car il a peu ou pas de risque.

Formule et calcul de la prime de risque de marché

La formule est la suivante :

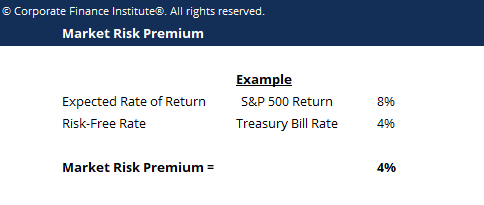

Prime de risque de marché =taux de rendement attendu – taux sans risque

Exemple:

Le S&P 500 a généré un rendement de 8% l'année précédente, et le taux d'intérêt actuel des bons du TrésorBons du Trésor (T-Bills)Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court terme émis par le Trésor américain avec des échéances allant de quelques jours à 52 semaines. est de 4 %. La prime est de 8 % – 4 % =4 %.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Utilisation de la prime de risque de marché

Comme indiqué ci-dessus, la prime de risque de marché fait partie du Capital Asset Pricing ModelCapital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre. Au CAPM, le rendement d'un actif est le taux sans risque, plus la prime, multiplié par le bêta de l'actif. Le bêta Unlevered Beta / Asset BetaUnlevered Beta (Asset Beta) est la volatilité des rendements d'une entreprise, sans tenir compte de son levier financier. Il ne prend en compte que ses actifs. C'est la mesure du degré de risque d'un actif par rapport à l'ensemble du marché. La prime est ajustée pour le risque de l'actif.

Un actif à risque zéro et, donc, zéro bêta, par exemple, annulerait la prime de risque de marché. D'autre part, un actif très risqué, avec un bêta de 0,8, assumerait presque la totalité de la prime. À 1,5 bêta, l'actif est 150% plus volatil que le marché.

Volatilité

Il est important de réitérer que la relation entre le risque et la récompense est la prémisse principale derrière les primes de risque du marché. Si un titre retourne 10 % à chaque période de temps sans faute, il a une volatilité nulle des rendements. Si un autre titre rapporte 20 % au cours de la première période, 30% en période deux, et 15 % en période trois, il a une plus grande volatilité des rendements et est, donc, considéré comme « plus risqué », même s'il a un profil de rendement moyen plus élevé.

C'est là qu'intervient le concept de rendements ajustés du risque. Pour en savoir plus, veuillez lire le guide de CFI sur le calcul du ratio de SharpeRatio de SharpeLe ratio de Sharpe est une mesure du rendement ajusté en fonction du risque, qui compare le rendement excédentaire d'un investissement à son écart type des rendements. Le ratio de Sharpe est couramment utilisé pour évaluer la performance d'un investissement en ajustant son risque.

Apprendre encore plus

Nous espérons que cela a été un guide utile pour comprendre la relation entre le risque et la récompense dans la finance d'entreprise. CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA) carrière. Inscrivez-vous aujourd'hui ! programme. Pour en savoir plus sur la finance d'entreprise et la modélisation financière, nous vous suggérons de lire les articles de la FCI ci-dessous pour élargir votre base de connaissances.

- Coût moyen pondéré du capital WACCWACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette.

- Calculatrice de ratio de SharpeCalculatrice de ratio de SharpeLa calculatrice de ratio de Sharpe vous permet de mesurer le rendement ajusté au risque d'un investissement. Téléchargez le modèle Excel et le calculateur de ratio de Sharpe de CFI. Ratio de Sharpe =(Rx - Rf) / StdDev Rx. Où :Rx =Rendement attendu du portefeuille, Rf =taux de rendement sans risque, StdDev Rx =Écart-type du rendement/volatilité du portefeuille

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

- Infographie d'évaluationInfographie d'évaluationAu fil des ans, nous avons passé beaucoup de temps à réfléchir et à travailler sur l'évaluation d'entreprises dans un large éventail de transactions. Cette infographie d'évaluation

-

Qu'est-ce que le marché monétaire ?

Le marché monétaire est un marché des changes organisé où les participants peuvent prêter et emprunter à court terme, titres de créance de haute qualité avec des échéances moyennes dun an ou moins. Il

-

Qu'est-ce que le NASDAQ ?

Le NASDAQ est une bourse basée aux États-Unis et la deuxième plus grande bourse mondiale par capitalisation boursière. NASDAQ signifie National Association of Security Dealers Automated Quotations et

Finances

- Qu'est-ce que le coefficient bêta ?

- Qu'est-ce que le CAPM ?

- Qu'est-ce qu'une prime de risque de défaut ?

- Qu'est-ce que le marché des capitaux propres ?

- Qu'est-ce que la prime de risque des actions ?

- Qu'est-ce que le marché interbancaire ?

- Quels sont les ratios de rendement ajustés en fonction du risque ?

- Qu'est-ce que « Risque et rendement » ?

- Qu'est-ce qu'une prime de risque sur actions ?

-

Qu'est-ce que le rapport K ?

Qu'est-ce que le rapport K ? Le K-Ratio est un outil statistique qui nous aide à mesurer deux choses :la croissance du rendement et la cohérence de cette croissance sur une période donnée. Il est souvent utilisé pour déterminer l...

-

Qu'est-ce que le risque de marché ?

Qu'est-ce que le risque de marché ? Le terme risque de marché, également appelé risque systématique, fait référence à lincertitude associée à toute décision dinvestissement. La volatilité des prix survient souvent en raison de fluctuati...