Qu'est-ce que « Risque et rendement » ?

En investissant, le risque et le rendement sont fortement corrélés. Des retours sur investissement potentiels accrus vont généralement de pair avec un risque accru. Les différents types de risques incluent le risque spécifique au projet, risque spécifique à l'industrie, risque concurrentiel, risque international, et le risque de marché. Le rendement fait référence aux gains et aux pertes résultant de la négociation d'un titre.

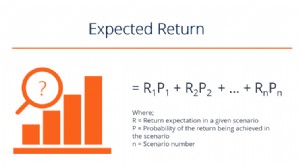

Le retour sur investissement est exprimé en pourcentage et considéré comme une variable aléatoire qui prend n'importe quelle valeur dans une plage donnée. Plusieurs facteurs influencent le type de rendements que les investisseurs peuvent attendre de la négociation sur les marchés.

La diversification permet aux investisseurs de réduire le risque global associé à leur portefeuille mais peut limiter les rendements potentiels. Faire des investissements dans un seul secteur de marché peut, si ce secteur surperforme significativement l'ensemble du marché, générer des rendements supérieurs, mais si le secteur décline, vous pourriez obtenir des rendements inférieurs à ceux qui auraient pu être obtenus avec un portefeuille largement diversifié.

Comment la diversification réduit ou élimine le risque spécifique à l'entreprise

D'abord, chaque investissement dans un portefeuille diversifié Ligne d'allocation de capital (CAL) et Portefeuille optimal Guide étape par étape pour construire la frontière du portefeuille et la ligne d'allocation de capital (CAL). La ligne d'allocation de capital (CAL) est une ligne qui représente graphiquement le profil risque-rendement des actifs risqués, et peut être utilisé pour trouver le portefeuille optimal. ne représente qu'un faible pourcentage de ce portefeuille. Ainsi, tout risque qui augmente ou réduit la valeur de cet investissement particulier ou groupe d'investissements n'aura qu'un faible impact sur l'ensemble du portefeuille.

Seconde, les effets des actions spécifiques à l'entreprise sur les prix des actifs individuels StockQu'est-ce qu'un stock ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer une partie des actifs et des bénéfices résiduels de l'entreprise (en cas de dissolution de l'entreprise). Les termes « actions », "actions", et « équité » sont utilisés de manière interchangeable. Dans un portefeuille, il peut être positif ou négatif pour chaque actif pour n'importe quelle période. Ainsi, dans de grands portefeuilles, on peut raisonnablement affirmer que les facteurs positifs et négatifs s'équilibreront de manière à ne pas affecter le niveau de risque global du portefeuille total.

Les avantages de la diversification peuvent également être démontrés mathématiquement :

σ^2portfolio=WA^2σA^2 + WB^2σB^2 + 2WA WBр ABσ AσB

Où:

=écart type

W =poids de l'investissement

A =actif A

B =actif B

р =covariance

Toutes choses égales par ailleurs, plus la corrélation des rendements entre deux actifs est élevée, plus les avantages potentiels de la diversification sont faibles.

Analyse comparative des modèles de risque et de rendement

- Le Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre

- APM

- Modèle multifactoriel

- Modèles proxy

- Modèles comptables et basés sur la dette

Pour les investissements avec risque actions, le risque est mieux mesuré en examinant la variance des rendements réels par rapport au rendement attendu. Dans le CAPMCapital Asset Pricing Model (CAPM) Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre, l'exposition au risque de marché est mesurée par un bêta de marché. L'APM et le modèle multifactoriel permettent d'examiner plusieurs sources de risque de marché et d'estimer les bêtas d'un investissement par rapport à chaque source. Le modèle de régression ou d'approximation du risque recherche les caractéristiques de l'entreprise, comme la taille, qui ont été corrélées avec des rendements élevés dans le passé et les utilise pour mesurer le risque de marché.

Sur les investissements avec risque de défaut, le risque est mesuré par la probabilité que les flux de trésorerie promis ne soient pas livrés. Les investissements présentant un risque de défaut plus élevé facturent généralement des taux d'intérêt plus élevés, et la prime que nous exigeons par rapport à un taux sans risque s'appelle la prime de défaut. Même en l'absence de notations, les taux d'intérêt incluront une prime de défaut qui reflète les évaluations du risque de défaut par les prêteurs. Ces taux d'intérêt ajustés en fonction du risque de défaut représentent le coût d'emprunt ou d'endettement d'une entreprise.

Lectures connexes

- Investir :Guide du débutantInvestissement :Guide du débutantLe guide Investir pour les débutants de CFI vous apprendra les bases de l'investissement et comment commencer. En savoir plus sur les différentes stratégies et techniques de trading

- Prime de risque de marchéPrime de risque de marchéLa prime de risque de marché est le rendement supplémentaire qu'un investisseur attend de la détention d'un portefeuille de marché risqué au lieu d'actifs sans risque.

- Basis RiskBasis RiskBasis Risk est le risque que le prix à terme ne bouge pas normalement, corrélation constante avec le prix de l'actif sous-jacent, afin d'annuler l'efficacité d'une stratégie de couverture en minimisant l'exposition d'un commerçant à une perte potentielle. Le risque de base est accepté dans le but de couvrir le risque de prix.

- Rendement attenduRendement attenduLe retour attendu sur un investissement est la valeur attendue de la distribution de probabilité des retours possibles qu'il peut fournir aux investisseurs. Le retour sur investissement est une variable inconnue qui a différentes valeurs associées à différentes probabilités.

-

Qu'est-ce que le rendement de la valeur liquidative ?

Rendement de la valeur liquidative, ou le rendement de la valeur liquidative, est une mesure de la performance des actifs dune entité moins les passifs. Le rendement de la valeur liquidative est génér

-

Qu'est-ce que la tolérance au risque,

Et pourquoi est-ce important? Définition de la tolérance au risque La tolérance au risque est votre capacité et votre volonté de supporter une baisse de la valeur de vos investissements. Lorsque vo

Investissement

- Qu'est-ce que le niveau de risque ?

- Qu'est-ce que la préférence pour le risque ?

- Qu'est-ce qu'Alpha ?

- Qu'est-ce que le CAPM ?

- Qu'est-ce que le Cash on Cash Return ?

- Qu'est-ce que la prime de risque des actions ?

- Qu'est-ce que la valeur à risque ?

- Qu'est-ce que l'aversion au risque ?

- Ruminations sur le risque et le rendement

-

Qu'est-ce que le rendement attendu ?

Qu'est-ce que le rendement attendu ? Le rendement attendu dun investissement est la valeur attendue de la distribution de probabilité des retours possibles quil peut fournir aux investisseurs. Le retour sur investissement est une variabl...

-

Qu'est-ce que le risque de marché ?

Qu'est-ce que le risque de marché ? Le terme risque de marché, également appelé risque systématique, fait référence à lincertitude associée à toute décision dinvestissement. La volatilité des prix survient souvent en raison de fluctuati...