Qu'est-ce que le CAPM ?

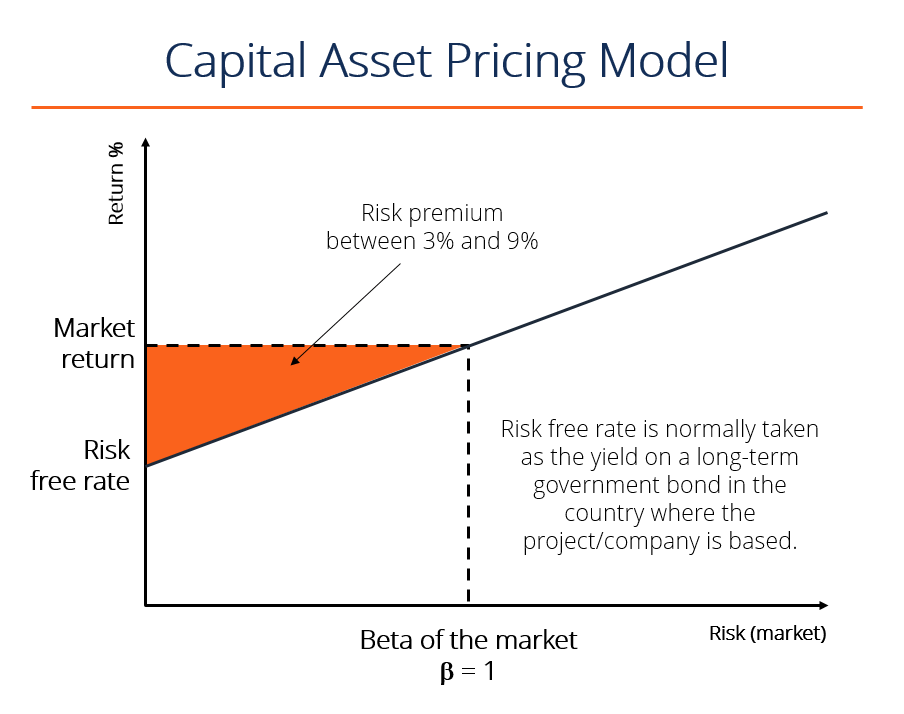

Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attenduRendement attenduLe retour attendu sur un investissement est la valeur attendue de la distribution de probabilité des retours possibles qu'il peut fournir aux investisseurs. Le retour sur investissement est une variable inconnue qui a différentes valeurs associées à différentes probabilités. et le risque d'investir dans un titre. Il montre que le rendement attendu d'un titre est égal au rendement sans risque plus une prime de risque Prime de risque sur actions La prime de risque sur actions est la différence entre les rendements des actions/actions individuelles et le taux de rendement sans risque. C'est la compensation à l'investisseur pour avoir pris un niveau de risque plus élevé et investir dans des actions plutôt que dans des titres sans risque., qui est basé sur le bêtaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) est la volatilité des rendements d'une entreprise, sans tenir compte de son levier financier. Il ne prend en compte que ses actifs. de cette sécurité. Vous trouverez ci-dessous une illustration du concept CAPM.

Image :Cours de mathématiques pour la finance d'entreprise de CFI.

Formule et calcul CAPM

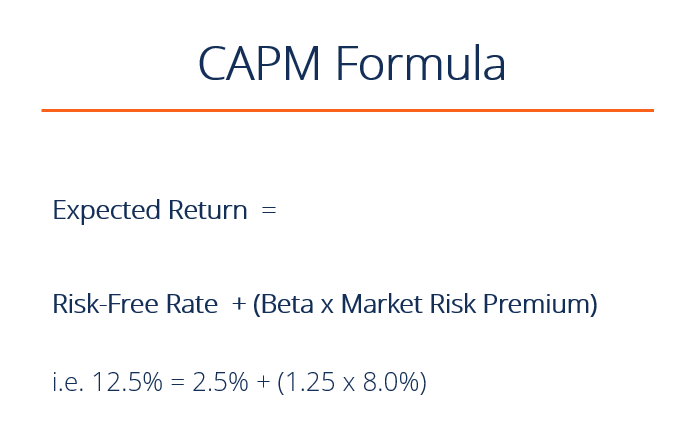

Le CAPM est calculé selon la formule suivante :

Où:

Ra =Rendement attendu d'un titre

Rrf =taux sans risque

Ba =Beta du titre

Rm =Rendement attendu du marché

Remarque : « Prime de risque » = (Rm – Rrf)

La formule CAPM est utilisée pour calculer les rendements attendus d'un actif. Il est basé sur l'idée de risque systématique (autrement appelé risque non diversifiable) que les investisseurs doivent être indemnisés sous la forme d'une prime de risquePrime de risque de marchéLa prime de risque de marché est le rendement supplémentaire qu'un investisseur attend de la détention d'un portefeuille de marché risqué au lieu d'actifs sans risque. Une prime de risque est un taux de rendement supérieur au taux sans risque. Lorsque vous investissez, les investisseurs souhaitent une prime de risque plus élevée lorsqu'ils entreprennent des investissements plus risqués.

Retour attendu

La notation « Ra » ci-dessus représente le rendement attendu d'une immobilisation au fil du temps, compte tenu de toutes les autres variables de l'équation. Le « rendement attendu » est une hypothèse à long terme sur la façon dont un investissement se déroulera sur toute sa durée de vie.

Taux sans risque

La notation « Rrf » correspond au taux sans risque, qui est généralement égal au rendement d'une obligation du gouvernement américain à 10 ans. Le taux sans risque doit correspondre au pays où l'investissement est réalisé, et l'échéance de l'obligation doit correspondre à l'horizon temporel de l'investissement. Congrès professionnel, cependant, est d'utiliser généralement le taux de 10 ans quoi qu'il arrive, car c'est l'obligation la plus cotée et la plus liquide.

Pour apprendre plus, consultez le cours de base sur les titres à revenu fixe de CFI.

Bêta

Le bêta (noté « Ba » dans la formule CAPM) est une mesure du risque d'une action (volatilité des rendements) reflété en mesurant la fluctuation de ses variations de prix par rapport à l'ensemble du marché. En d'autres termes, c'est la sensibilité de l'action au risque de marché. Par exemple, si le bêta d'une entreprise est égal à 1,5, le titre a 150% de la volatilité de la moyenne du marché. Cependant, si le bêta est égal à 1, le rendement attendu d'un titre est égal au rendement moyen du marché. Un bêta de -1 signifie que la sécurité a une corrélation négative parfaite avec le marché.

Pour en savoir plus :en savoir plus sur le bêta des actifs par rapport au bêta des actionsBêta sans levier / Bêta des actifsLe bêta sans levier (bêta de l'actif) est la volatilité des rendements d'une entreprise, sans tenir compte de son levier financier. Il ne prend en compte que ses actifs.

Prime de risque de marché

À partir des composants ci-dessus de CAPM, nous pouvons simplifier la formule pour réduire « le rendement attendu du marché moins le taux sans risque » pour être simplement la « prime de risque du marché ». La prime de risque de marchéPrime de risque de marchéLa prime de risque de marché est le rendement supplémentaire qu'un investisseur attend de la détention d'un portefeuille de marché risqué au lieu d'actifs sans risque. représente le rendement additionnel au-delà du taux sans risque, qui est nécessaire pour rémunérer les investisseurs qui investissent dans une classe d'actifs plus risquéeClasse d'actifsUne classe d'actifs est un groupe de véhicules d'investissement similaires. Ils sont généralement négociés sur les mêmes marchés financiers et soumis aux mêmes règles et réglementations. En d'autres termes, plus un marché ou une classe d'actifs est volatil, plus la prime de risque de marché sera élevée.

Explication vidéo de CAPM

Vous trouverez ci-dessous une courte vidéo expliquant le fonctionnement du modèle de tarification des immobilisations et son importance pour la modélisation financière et l'évaluation en finance d'entreprise. Pour apprendre plus, consultez les cours d'analyste financier de CFI.

Pourquoi CAPM est important

La formule CAPM est largement utilisée dans le secteur financier. Il est essentiel dans le calcul du coût moyen pondéré du capitalWACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette. (WACC), comme CAPM calcule le coût des capitaux propres.

Le WACC est largement utilisé dans la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. Il peut être utilisé pour trouver la valeur actuelle nette (VAN) des flux de trésorerie futurs d'un investissement et pour calculer davantage sa valeur d'entrepriseValeur d'entreprise (EV)Valeur d'entreprise, ou valeur ferme, est la valeur totale d'une entreprise égale à sa valeur nette, plus la dette nette, plus tout intérêt minoritaire et enfin sa valeur d'équité.

Exemple CAPM - Calcul du rendement attendu

Calculons le rendement attendu d'une action, en utilisant la formule du modèle d'évaluation des immobilisations (CAPM). Supposons que les informations suivantes sur un stock soient connues :

- Il négocie sur le NYSE et ses opérations sont basées aux États-Unis

- Le rendement actuel d'un bon du Trésor américain à 10 ans est de 2,5 %

- Le rendement annuel historique excédentaire moyen des actions américaines est de 7,5%

- Le bêta de l'action est de 1,25 (ce qui signifie que son rendement moyen est 1,25 fois plus volatil que le S&P500 au cours des 2 dernières années)

Quel est le rendement attendu du titre en utilisant la formule CAPM ?

Décomposons la réponse en utilisant la formule ci-dessus dans l'article :

- Rendement attendu =taux sans risque + [bêta x prime de rendement du marché]

- Rendement attendu =2,5% + [1,25 x 7,5%]

- Rendement attendu =11,9%

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Davantage de ressources

Nous espérons que ce guide de la FCI sur la formule CAPM vous a été utile. Pour continuer à apprendre et à faire progresser votre carrière en finance en tant qu'analyste financier, nous avons développé plusieurs autres articles très pertinents. Pour apprendre plus, s'il te plait regarde:

- WACCWACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette.

- Asset betaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) est la volatilité des rendements d'une entreprise, sans tenir compte de son levier financier. Il ne prend en compte que ses actifs.

- Méthodes d'évaluationÉvaluationL'évaluation fait référence au processus de détermination de la valeur actuelle d'une entreprise ou d'un actif. Cela peut être fait en utilisant un certain nombre de techniques. Les analystes qui veulent

- Analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples.

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Qu'est-ce que le risque inhérent ?

Le risque inhérent fait référence au niveau de risque naturel dans un processus qui na pas été contrôlé ou atténué dans la gestion des risquesGestion des risquesLa gestion des risques englobe lidentif

-

Qu'est-ce que la diversification ?

La diversification est une technique dallocation des ressources ou du capital dun portefeuille à un mélange de différents investissements. Le but ultime de la diversification est de réduire la volatil

Finances

- Qu'est-ce que le niveau de risque ?

- Qu'est-ce que la préférence pour le risque ?

- Qu'est-ce qu'Alpha ?

- Qu'est-ce que le Cash on Cash Return ?

- Qu'est-ce que la prime de risque des actions ?

- Qu'est-ce que la prime de risque de marché ?

- Qu'est-ce que le risque opérationnel ?

- Qu'est-ce qu'un taux de rendement ?

- Qu'est-ce que « Risque et rendement » ?

-

Qu'est-ce que le risque de marché ?

Qu'est-ce que le risque de marché ? Le terme risque de marché, également appelé risque systématique, fait référence à lincertitude associée à toute décision dinvestissement. La volatilité des prix survient souvent en raison de fluctuati...

-

Qu'est-ce que le rendement de la valeur liquidative ?

Qu'est-ce que le rendement de la valeur liquidative ? Rendement de la valeur liquidative, ou le rendement de la valeur liquidative, est une mesure de la performance des actifs dune entité moins les passifs. Le rendement de la valeur liquidative est génér...