Comprendre les prêts importants pour les adolescents :guide du parent

(Cette page peut contenir des liens d'affiliation et nous pouvons percevoir des frais sur les achats éligibles sans frais supplémentaires pour vous. Consultez notre Divulgation pour plus d'informations.)

Apprendre aux enfants la valeur d’un dollar est une chose. Leur apprendre la valeur de dizaines de milliers de dollars est tout autre chose.

Pourtant, lorsque les enfants atteindront l’adolescence, ils seront très probablement confrontés à des décisions financières à quatre, cinq, voire six chiffres concernant les frais de scolarité et les voitures. Et potentiellement d'autres dépenses importantes.

Même les jeunes épargnants les plus sérieux peuvent se retrouver dans une situation où ils envisagent de contracter un emprunt pour couvrir le coût de ces dépenses.

Les familles qui suivent ces conseils peuvent aider leurs enfants à comprendre les prêts et à faire des choix judicieux concernant toutes ces décisions financières.

Aidez à rechercher des dépenses importantes

Quel est exactement l'achat coûteux que les adolescents pourraient faire ?

Certains adolescents peuvent fantasmer sur des sorties shopping et des vacances qui rendraient jalouses les stars de télé-réalité et les célébrités.

Il est donc important que les familles aident les adolescents à faire la différence entre s'endetter à la consommation pour se livrer à des achats impulsifs et utiliser des prêts automobiles ou des prêts étudiants pour les aider à saisir des opportunités futures.

Alors par où commencer ? Heureusement, il existe divers outils et applications en ligne pour aider les adolescents à découvrir le coût des voitures et des études universitaires.

Réalisation junior – Junior Achievement a créé une variété d'applications et d'outils en ligne pour aider les adolescents et leurs familles à comprendre la planification universitaire et professionnelle.

JA Build Your Future offre aux adolescents la possibilité de rechercher divers cheminements de carrière. Et déterminez l'éducation dont ils ont besoin pour y arriver.

Une partie de cette exploration invite les adolescents à calculer le coût de l'éducation, en tenant compte des économies qu'ils ont déjà réalisées, ainsi que des contributions familiales et des prêts étudiants.

Carte de pointage universitaire – Le ministère américain de l'Éducation a créé un site Web permettant aux adolescents d'explorer les options d'éducation postsecondaire par programme/diplôme, taille, emplacement, nom et autres options de recherche.

En plus de comparer les écoles, le site permet également aux adolescents d'explorer les types d'options d'aide et les informations FAFSA.

Connexe :Les accords de partage des revenus sont-ils un meilleur prêt étudiant ?

Combien de voiture puis-je me permettre ? – Bien qu'il ne soit pas spécialement conçu pour les adolescents, cet outil d'Edmunds rappelle aux acheteurs de voitures de prendre en compte d'autres coûts tels que la taxe de vente, l'immatriculation et les frais de titre.

Pensez également au coût de l'assurance automobile pour les adolescents.

L'exploration des résultats de ce calculateur montrera aux adolescents à quoi ressembleront les prêts automobiles.

S'entraîner à emprunter

Une carte de crédit ou un prêt étudiant ne devraient pas être la première fois que votre adolescent contracte un prêt.

Alors que de nombreuses familles paient leurs enfants pour les tâches ménagères et que certaines familles paient également leurs enfants pour de bonnes notes, prêter de l'argent à vos enfants est une leçon importante souvent négligée.

Pour aider les enfants à comprendre l’expérience d’emprunt, les parents pourraient créer un prêt pour un achat comme un nouveau téléphone. Ou une paire de chaussures convoitée.

Article connexe :Comment puis-je établir ma cote de crédit et la maintenir élevée ?

L'utilisation d'un modèle pour établir le prêt enseignera aux adolescents des leçons importantes sur le capital, les intérêts, les paiements à temps ou même la reprise de possession en cas de défaut de paiement de l'adolescent.

Les parents peuvent également utiliser des banques familiales virtuelles comme FamZoo pour créer des prêts pour leurs enfants.

Vous fixez le taux d’intérêt et les conditions du prêt pour votre adolescent. Les enfants voient le solde de leur prêt ainsi que les paiements du principal et des intérêts dans l'application FamZoo. Cela en fait une expérience très réelle pour eux !

En plus de créer un prêt, il est avantageux pour les adolescents d’avoir accès à des exemples concrets de prêts réels. Il est bon d'examiner un relevé de carte de crédit, une facture d'hypothèque ou même des documents de prêt étudiant que d'autres membres de la famille possèdent.

Présenter ce morceau de papier à votre adolescent est inestimable.

De nombreux enfants peuvent grandir en entendant les familles discuter du paiement de l’hypothèque. Mais voir comment le paiement est réparti entre le principal et les intérêts peut grandement aider les adolescents à comprendre comment un prêt de 10 000 $ ou un prêt de 100 000 $ coûtera en réalité beaucoup plus que la valeur nominale du prêt.

Découvrez à quoi ressemble le remboursement

Une fois que votre adolescent a compris pourquoi il pourrait avoir besoin de contracter un prêt et qu'il a compris le fonctionnement des prêts, il est important d'explorer les options de remboursement du prêt.

Selon le type de prêt que l'étudiant contracte pour couvrir les frais de ses études universitaires, les options de remboursement varient.

Bien entendu, les options peuvent légèrement changer. Mais comprendre l'amortissement, la structure de base du remboursement des prêts, peut aider les adolescents à prendre des décisions plus judicieuses lorsqu'ils contractent des prêts.

Pour vraiment comprendre à quoi ressemble le remboursement, les adolescents doivent savoir quel est l'impact de l'amortissement sur chaque paiement.

Bien que cela varie considérablement selon l'État et le programme d'études, l'Institute for College Access and Success a estimé que la dette moyenne des étudiants des collèges publics et à but non lucratif était supérieure à 30 100 $ pour les étudiants de premier cycle, 7 séniors sur 10 bénéficiant d'un prêt d'une manière ou d'une autre.

Étant donné que les prêts étudiants sont amortis, ils sont remboursés à un taux fixe, selon un calendrier défini, sur une certaine période de temps.

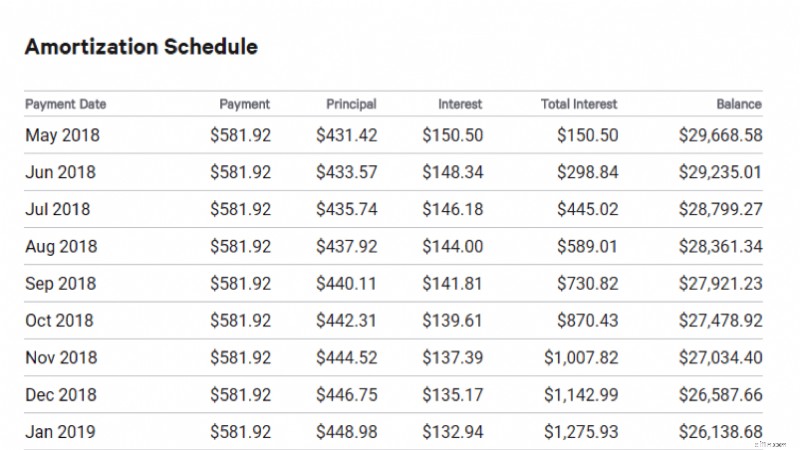

Le début d'un exemple de calendrier d'amortissement pour un prêt étudiant de 30 100 $ créé à l'aide du calculateur de taux bancaire est ci-dessous.

- Avec une durée de 60 mois à 6 %, les emprunteurs paieront 581,92 $ par mois.

- 431,42 $ servent au principal et 150,50 $ aux intérêts du premier paiement.

- Avec 433,57 $ pour le principal et 148,34 $ pour les intérêts lors du deuxième paiement.

L'examen d'un calendrier d'amortissement peut aider les adolescents à savoir combien d'argent prévoir chaque mois.

Ils se rendront également compte du montant supplémentaire qu’ils paieront en intérêts au cours du prêt. Dans ce cas, l'emprunteur paiera 30 100 $ en principal et 4 815,04 $ supplémentaires en intérêts.

Encourager les adolescents à utiliser des cartes interactives État par État et à créer des calendriers d'amortissement à l'aide de calculateurs d'amortissement offre un aperçu personnalisé qui peut donner vie au processus de remboursement.

Réflexions finales pour aider votre adolescent à comprendre les prêts

Dès leur plus jeune âge, de nombreux enfants apprendront à apprécier la valeur d'un dollar.

Peu importe avec quelle diligence ils épargnent, de nombreux adolescents peuvent se retrouver dans l’obligation de contracter un emprunt pour aller à l’université. Ou même une voiture ou une autre dépense importante.

En effectuant des recherches, en pratiquant l'emprunt et en explorant le processus de remboursement, les familles peuvent aider leurs adolescents à comprendre le processus de prêt et l'impact important que l'endettement peut avoir sur l'avenir financier d'un adolescent.

Article rédigé par Penny

Les femmes qui ont de l'argent

Amy Blacklock et Vicki Cook ont cofondé Women Who Money en mars 2018 pour fournir des informations utiles sur des sujets liés aux finances personnelles, à la carrière et à l'entrepreneuriat afin que vous puissiez gérer votre argent en toute confiance, augmenter votre valeur nette, améliorer votre santé financière globale et éventuellement atteindre votre indépendance financière.

-

Erreur de pointage de crédit Equifax :impact et que faire

Crédit image :Victor Metelskiy/iStock/GettyImages Début 2022, Equifax a fourni des cotes de crédit incorrectes aux prêteurs pendant près de trois semaines. Alors que les scores mal calculés ont été

-

Pourquoi vous devriez arrêter de garder vos problèmes d'argent pour vous

Il est difficile de parler de problèmes dargent difficiles. Mais garder tout ça pour toi rend les choses plus difficiles, et plus cher, pour sortir de la dette. Ne me croyez pas ? Voici certaines chos

Dettes

- Éliminer légalement les dettes de carte de crédit demande du travail

- Comment arrêter d'autoriser les membres de la famille financièrement irresponsables

- Comment trouver des bourses et des subventions pour les études supérieures

- Bilan financier :pourquoi Julia ne peut pas gagner 35 000 $ par an

- Avantages et inconvénients des prêts de construction permanente

- Examen myFICO pour 2021

- Pourquoi le refinancement de votre dette à un taux inférieur ne vous fait pas toujours économiser de l'argent

- Prêts non garantis - Tout ce que vous devez savoir

- Comprendre la délinquance des factures d'hôpital :que faire si vous ne pouvez pas payer

-

Règles et limites de retrait IRA (mise à jour 2024)

Règles et limites de retrait IRA (mise à jour 2024) Il peut être difficile de suivre toutes les règles régissant les comptes IRA. Quelques-unes des plus grandes questions sont généralement « Quelles sont les règles de retrait de lIRA ? » et Quelles so...

-

Comment établir le prix d'une maison mobile

Comment établir le prix d'une maison mobile Mobil-homes, également connu sous le nom de maisons préfabriquées, sont une option de logement populaire aux États-Unis. Ils sont plus fréquents dans les zones rurales où les gens ont beaucoup dendroi...