Comment faire pour supprimer une forclusion de votre rapport de crédit

Malgré les hausses signalées sur le marché du logement, les saisies continuent d'être un gros problème pour les résidents des États-Unis.

Peu importe les circonstances qui vous y amènent, faire face à une saisie est l'une des situations les plus stressantes que l'on puisse imaginer. Le stress lié à la perte d'une maison n'est aggravé que par les dommages que les saisies font à votre capacité à vous remettre sur pied après un revers financier.

Une fois le verrouillage terminé, les conséquences se poursuivent sous la forme d'un crédit médiocre et de coûts plus élevés pour tout, des prêts à l'assurance, et cela en supposant que vous pouvez toujours être admissible.

Combien de temps une forclusion reste-t-elle sur votre rapport de crédit ?

Une fois que vous avez pris du retard sur vos versements hypothécaires mensuels d'au moins 120 jours, votre prêteur entamera une procédure de saisie de votre maison. Après le début de la procédure, le prêteur hypothécaire signalera généralement la forclusion aux trois principaux bureaux de crédit; Equifax, Experian et TransUnion.

La forclusion apparaîtra généralement sur vos rapports de crédit dans les 30 à 60 jours. Une forclusion reste sur votre rapport de crédit pendant sept ans. Cela affectera négativement votre crédit jusqu'à sept ans, mais de moins en moins avec le temps.

Une forclusion peut-elle être supprimée de votre rapport de crédit ?

Oui, il est possible de faire retirer une forclusion de vos rapports de solvabilité. Les erreurs commises par les prêteurs ont été bien documentées dans les cas de saisies, certaines banques devant même dédommager les personnes dont les saisies ont été mal gérées.

De nombreuses erreurs se sont produites dans les cas de forclusion, y compris le «tamponnage» des documents de forclusion et le manque de procédure appropriée. Pour des raisons telles que celles-ci, il peut être possible de supprimer définitivement votre forclusion. Mais, même si vous considérez une inscription sur votre dossier de crédit comme « douteuse », vous pouvez la contester. La charge de la preuve incombe à celui qui a signalé l'article dans votre historique de crédit.

Une autre raison courante de les supprimer est le manque d'enregistrements disponibles. Cela se produit le plus souvent lorsque la banque propriétaire du prêt hypothécaire n'est plus en activité.

Dans de nombreux cas, les hypothèques et les saisies ont été vendues d'une banque à l'autre, laissant un tas de paperasse qui empêchait les gens de payer leurs hypothèques à temps.

Ces ventes ont également rendu difficile pour certaines banques de tenir des registres précis, et si la banque indiquée sur votre dossier de crédit n'est plus en activité, elle ne sera pas en mesure de vérifier la saisie. Toute information sur votre dossier de crédit que le bureau de crédit ne peut pas vérifier doit être supprimée .

Comment puis-je supprimer une forclusion sur mon rapport de crédit ?

Si vous souhaitez tenter le processus de suppression de votre forclusion par vous-même avant de contacter un professionnel, il existe deux méthodes à utiliser.

Étape 1 :Rechercher les erreurs dans la liste des rapports de crédit

Une fois que vous avez en main des copies de vos trois rapports de solvabilité d'Equifax, Experian et TransUnion, examinez chaque détail des entrées de saisie. Si l'une de ces informations est incorrecte, vous pouvez la contester. Vérifiez le solde de la saisie, toutes les dates associées au compte, votre numéro de compte et le nom de votre prêteur.

Encore une grosse erreur à éviter ?

Ne présumez pas que les trois entrées sont identiques. Il existe trois agences d'évaluation du crédit distinctes qui compilent les informations de différentes manières. Vérifiez chacun d'eux pour des informations inexactes.

Si vous trouvez une erreur concernant la forclusion, vous pouvez déposer une contestation auprès des trois bureaux de crédit. Tout d'abord, envoyez une lettre de contestation et vous devriez recevoir une réponse dans les 30 jours. Dans ce délai, les bureaux de crédit doivent vérifier les informations contenues dans l'entrée et les corriger, ou idéalement, les supprimer complètement.

Étape 2 :Écrivez au prêteur

Une autre tactique que vous pouvez adopter si les bureaux de crédit ne suppriment pas la saisie consiste à écrire directement au prêteur. Demandez-leur de supprimer l'entrée de votre dossier de crédit en raison d'inexactitudes et donnez-leur un délai de 30 jours.

S'ils ne peuvent pas vérifier ou ne veulent tout simplement pas passer du temps à le faire, ils peuvent le supprimer complètement.

Étape 3 :Obtenez une aide professionnelle pour la réparation de crédit

Pour supprimer une saisie de votre dossier de crédit, vous devez déposer des litiges distincts auprès des trois bureaux de crédit.

En raison du fonctionnement des agences d'évaluation du crédit, vous devez formuler vos différends avec soin pour éviter qu'ils ne soient jugés « frivoles ». Alors que le Fair Credit Reporting Act (FCRA) offre des protections aux consommateurs, les bureaux de crédit ont le droit d'ignorer toute personne qui, selon eux, enfreint la loi.

Les bureaux de crédit décident si un litige est frivole uniquement sur la base de votre communication et de toute preuve que vous pouvez fournir. C'est l'une des raisons pour lesquelles de nombreuses personnes font appel à une entreprise de réparation de crédit lorsqu'il s'agit de réparer leur crédit et de supprimer les saisies de leurs rapports de crédit.

Si vous avez une saisie sur votre rapport de crédit, nous vous recommandons fortement de travailler avec une société de réparation de crédit comme Lexington Law. Nous pensons que leurs professionnels vous donneront les meilleures chances de le faire retirer.

Ils peuvent également vous aider à éliminer les retards de paiement, les imputations, les recouvrements, les jugements, les privilèges fiscaux, les reprises de possession et même les faillites. Si vous en avez assez de gérer un mauvais crédit et que vous êtes prêt à améliorer vos cotes de crédit, appelez-les !

Prêt à supprimer une forclusion de votre dossier de crédit ?

Appelez pour une consultation de crédit gratuite !

Comment une saisie affecte-t-elle votre crédit ?

Vous pouvez vous attendre à perdre entre 85 et 160 points sur votre pointage de crédit lorsque la saisie frappe pour la première fois votre dossier de crédit. Si votre pointage de crédit était bon au départ, attendez-vous à une baisse beaucoup plus marquée que si votre crédit était déjà médiocre ou moyen.

Dans la plupart des cas, vous ne pourrez pas bénéficier d'une nouvelle carte de crédit, d'un prêt automobile ou d'un prêt hypothécaire immédiatement après une saisie. De plus, vous pouvez également voir les taux d'intérêt sur vos cartes de crédit actuelles augmenter en raison de la baisse.

Comment une vente à découvert affecte-t-elle votre crédit ?

Dans le passé, vous pouviez réduire les dommages causés par les saisies en concluant une vente à découvert ou un acte tenant lieu de saisie plutôt que de passer par une procédure de saisie « officielle ». Cependant, les bureaux de crédit ont depuis commencé à pénaliser ces trois situations de manière identique.

Le seul avantage potentiel d'une vente à découvert ou d'un acte tenant lieu est la possibilité de se qualifier pour une nouvelle hypothèque peu de temps après. Cependant, l'impact négatif sur votre pointage de crédit peut rendre cela impossible.

Puis-je acheter une maison après forclusion ?

En ce qui concerne l'achat d'une nouvelle maison après la saisie, vous ne pourrez pas prétendre à une nouvelle hypothèque avant au moins 2 ans et peut-être plus. C'est le cas même si vous avez les moyens financiers de vous payer un logement moins cher.

Une fois que vous êtes admissible à un prêt hypothécaire, attendez-vous à devoir payer plus d'intérêts et de frais. De plus, on s'attendra très probablement à ce que vous consacriez un montant beaucoup plus élevé à l'acompte, soit environ 20 % ou plus.

Combien de temps une vente à découvert reste-t-elle sur votre dossier de crédit ?

Comme mentionné ci-dessus, les ventes à découvert ne sont pas traitées différemment des saisies, elles le resteront donc également pendant sept ans.

Quelles sont les autres façons dont les saisies peuvent vous coûter ?

Beaucoup de gens ne réalisent pas les différentes façons dont votre pointage de crédit affecte votre vie quotidienne. En plus de l'accès aux prêts ou aux cartes de crédit, votre pointage de crédit est souvent utilisé :

- Dans le cadre du processus d'embauche – pour éliminer les candidats avec de faibles cotes de crédit

- Pour définir les tarifs d'assurance – de facturer des taux plus élevés pour un mauvais crédit ou de disqualifier complètement les gens

- Pour obtenir l'approbation des services publics – pour facturer des frais de dépôt élevés pour établir le service

- Pour d'autres services – pour des services tels que le câble et Internet, vous pourriez même ne pas être admissible au service si votre pointage de crédit est trop bas

Il est également très courant que les propriétaires effectuent une vérification de crédit lors de la sélection de locataires potentiels.

Les propriétaires éliminent généralement les personnes ayant une mauvaise cote de crédit comme risque potentiel de non-paiement du loyer. Malheureusement, cela peut rendre presque impossible de se qualifier pour une bonne maison ou un bon appartement dans un quartier sûr.

Avoir une forclusion sur votre dossier de crédit peut rendre encore plus difficile la recherche d'un logement. Mais, malheureusement, beaucoup de gens ne s'en rendent pas compte tant qu'ils ne sont pas déjà en train de chercher une maison ou un appartement.

Des dépôts importants seront probablement nécessaires pour établir les nécessités telles que l'électricité, l'eau et la collecte des ordures, ce qui rend encore plus difficile de recommencer et de commencer à reconstruire votre vie après la saisie.

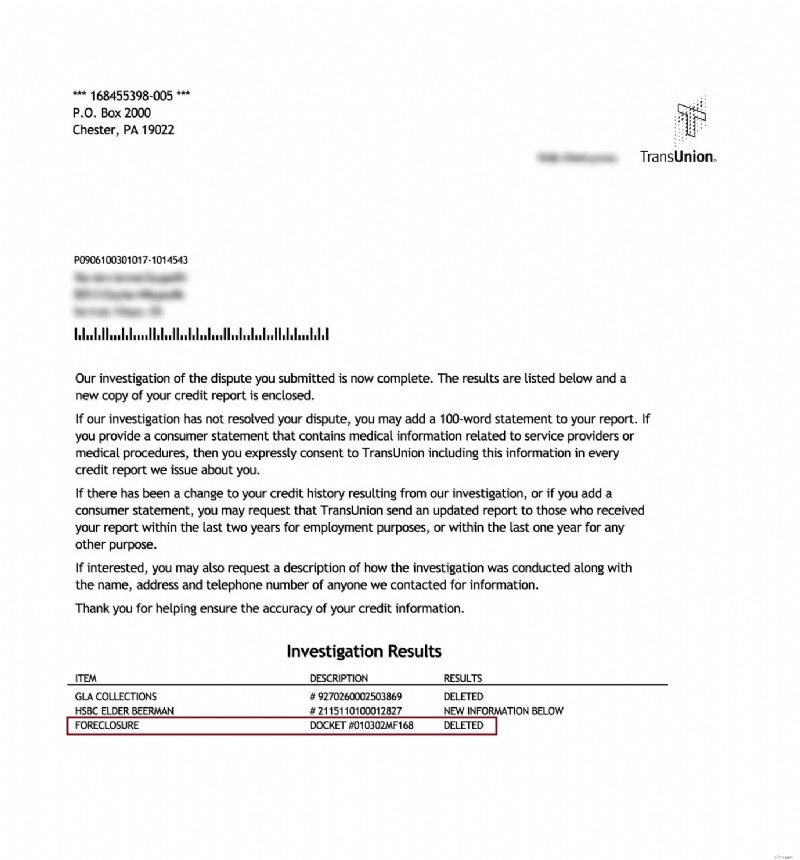

Forclusion supprimée du rapport de crédit

Réduction pour les membres de la famille, les couples et les militaires actifs !

Lexington Law offre désormais 50 $ de réduction sur les frais d'installation initiaux lorsque vous et votre conjoint ou les membres de votre famille vous inscrivez ensemble. Le rabais unique de 50,00 $ sera automatiquement appliqué à vous et au premier paiement de votre conjoint.

Les militaires actifs ont également droit à une réduction unique de 50 $ sur les frais initiaux.

Prêt à augmenter votre pointage de crédit ?(Certains clients ont augmenté leur pointage de crédit de 100 points ou plus.*)

Appelez pour une consultation de crédit gratuite !

(800) 220-0084[*] Les résultats ne sont ni typiques ni garantis.Ou inscrivez-vous en ligne>>-

Comment supprimer des recouvrements de votre dossier de crédit

Lorsque vous essayez de réparer votre crédit, le fait davoir un ou plusieurs recouvrements peut freiner considérablement lévolution de votre pointage de crédit. Bien quil puisse être difficile de ret

-

Comment faire supprimer quelque chose de votre dossier de crédit

Si vous avez des éléments négatifs sur votre dossier de crédit, cest une bonne idée de les faire supprimer afin que vous nayez pas à attendre sept ans pour avoir un bon crédit. Il est dans votre intér

Bancaire

- Comment supprimer une ancienne dette remboursée de votre dossier de crédit

- Comment supprimer une ligne commerciale négative de votre dossier de crédit

- Comment effacer les anciennes dettes de votre dossier de crédit

- Comment réparer votre crédit

- Comment déclarer vos paiements de loyer aux bureaux de crédit

- Comment déclarer un revenu sur votre demande de carte de crédit

- Comment supprimer des documents publics de votre dossier de crédit

- Comment contester votre dossier de crédit TransUnion

- Comment supprimer les frais de retard de Kohl de votre dossier de crédit

-

Comment supprimer une charge de votre dossier de crédit

Comment supprimer une charge de votre dossier de crédit Quest-ce quune charge-off ? Une radiation se produit généralement après plusieurs mois de paiements manqués sur une carte de crédit ou un autre type de dette. En règle générale, un article nest réper...

-

Comment contester votre dossier de crédit Experian

Comment contester votre dossier de crédit Experian Si vous repérez des erreurs sur votre rapport de crédit Experian, vous devez déposer des litiges. Sinon, vos cotes de crédit continueront de souffrir. Pire encore, vous pourriez vous voir refuser des ...