Comment nettoyer votre dossier de crédit en 2022

Comprendre comment votre crédit est calculé est la première étape pour nettoyer votre historique de crédit et améliorer vos cotes de crédit. Le système de notation FICO prend en compte plusieurs aspects clés de votre dossier de crédit pour trouver le numéro utilisé par les créanciers.

Étant donné que les trois bureaux de crédit ont leurs propres relations avec les créanciers qui signalent votre historique de paiement, il est fort probable que votre pointage de crédit varie entre Equifax, Experian et TransUnion.

Cela signifie également que toute information négative sur un rapport de crédit peut ou non être sur les deux autres. C'est pourquoi certains prêteurs peuvent vous approuver pour un prêt lorsqu'ils tirent votre dossier de crédit par rapport à un autre prêteur qui vous refuse ailleurs. Ils pourraient utiliser différentes informations relatives à votre historique de crédit.

Quels éléments peuvent nuire à votre pointage de crédit ?

Il existe trois domaines dans lesquels vos cotes de crédit peuvent être affectées, en dehors des principaux inconvénients tels que les faillites, les saisies et les jugements. Ces éléments dommageables courants incluent :

- Délinquances

- Comptes de collecte

- Charger les comptes

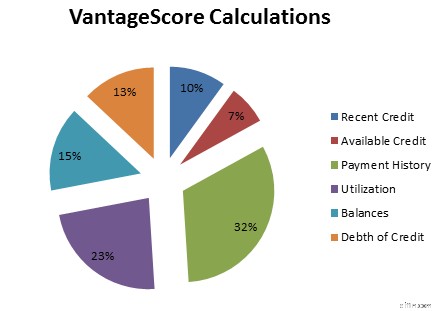

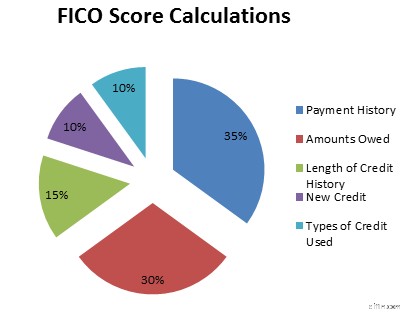

Comme vous pouvez le voir dans les tableaux ci-dessous, il y a une grande marge d'amélioration en supprimant les informations inexactes et négatives sur votre dossier de crédit.

Comment commencer à nettoyer votre crédit

Chaque type d'élément négatif s'accompagne de nuances différentes pour les faire supprimer de votre dossier de crédit. Mais avant même de commencer ce processus, vous devez préparer votre cas efficacement.

Suivez ces étapes pour commencer afin de pouvoir nettoyer votre crédit avec succès, quel que soit le type d'articles causant des dommages. Une préparation minutieuse est le meilleur moyen de vous préparer à un processus de litige rapide et sans maux de tête.

Nous vous montrerons comment nettoyer votre crédit afin que vous puissiez augmenter votre score FICO. De cette façon, vous pouvez commencer à obtenir un meilleur accès aux cartes de crédit, aux prêts, aux hypothèques et aux autres types de financement dont vous pourriez avoir besoin.

Commander et réviser vos rapports de crédit

Le Fair Credit Reporting Act (FCRA) vous permet d'obtenir un rapport de solvabilité gratuit de chacun des trois principaux bureaux de crédit tous les 12 mois sur AnnualCreditReport.com. Il est essentiel de vérifier régulièrement vos trois rapports de solvabilité pour savoir exactement quels éléments nuisent potentiellement à votre pointage de crédit. La première étape pour nettoyer votre crédit consiste à parcourir chaque section et à rechercher tout signal d'alarme potentiel, notamment :

- Informations personnelles inexactes, telles que votre nom ou votre numéro de sécurité sociale

- Comptes qui ne vous appartiennent pas réellement

- Demandes de crédit non autorisées

- Détails de compte inexacts, tels que les montants dus ou les limites de crédit

- Informations manquantes, telles que les comptes fermés répertoriés comme ouverts

- Informations négatives obsolètes toujours répertoriées après la limite de sept ou dix ans

(Certains clients ont augmenté leur pointage de crédit de 100 points ou plus.*)

Appelez pour une consultation de crédit gratuite !

(800) 220-0084[*] Les résultats ne sont ni typiques ni garantis.Ou inscrivez-vous en ligne>>Déterminer les comptes à contester et recueillir des preuves

Toute erreur sur vos rapports de crédit peut être contestée, surtout si elle nuit à votre pointage de crédit. Passez en revue chacun de vos rapports de solvabilité et marquez ceux que vous souhaitez contester. Si vous avez été victime d'un vol d'identité et que vous ne reconnaissez pas les comptes, ou même si vous voyez quelque chose de douteux, vous avez le droit de le contester.

Si vous en avez beaucoup, vous voudrez peut-être réduire les choses de deux manières. La première méthode consiste à ne contester que quelques-uns à la fois. Si vous choisissez de le faire, commencez par les objets les plus dommageables en premier.

Engagez une entreprise professionnelle

La deuxième méthode pour nettoyer votre dossier de crédit consiste à contacter une entreprise de réparation de crédit réputée comme Sky Blue Credit Repair. Ils déposent un litige pour vous, ce qui peut être particulièrement bénéfique si vous vous sentez dépassé ou incertain du processus.

Une fois que vous avez décidé des éléments à inclure dans votre lettre de contestation, vous devez rassembler toutes les preuves que vous souhaitez utiliser pour étayer votre cas. Cependant, cette étape est facultative. Vous n'avez pas besoin de l'inclure dans votre demande de contestation car la charge de la preuve incombe aux bureaux de crédit.

C'est leur travail de vérifier chaque élément avec le créancier concerné, et s'ils ne peuvent pas le faire, ils doivent supprimer l'élément de votre dossier de crédit. Mais si le créancier fournit des informations inexactes, il est sage d'avoir vos documents sous la main pour étayer votre cas.

Gardez ces documents à portée de main lorsque vous en aurez besoin. Par exemple, lorsque vous travaillez avec un service de réparation de crédit, ils peuvent également vous demander ces informations pour renforcer votre dossier pendant le processus.

Délinquances

Si vous êtes en retard de 30 jours ou plus avec vos factures, vous pouvez trouver des défauts de paiement répertoriés sur votre rapport de crédit. Bien que ces défaillances soient préjudiciables, elles peuvent parfois être faciles à corriger.

Commencez par les retards de paiement les plus échus, c'est-à-dire les dettes à 90 jours et à 120 jours. La raison de commencer ici est que ce sont les comptes les plus dommageables pour vos cotes de crédit. Ce sont également les comptes les plus susceptibles d'être envoyés en recouvrement ou débités.

Si vous pouvez effectuer un paiement qui vous apportera courant, vous devriez appeler votre créancier et être prêt à négocier. Si ces impayés concernent un compte actuellement ouvert, vous avez une certaine marge de manœuvre ici.

Mise à jour des paiements en retard

Demandez au créancier s'il souhaite mettre à jour le compte comme étant payé à temps plutôt que d'afficher un historique des paiements en souffrance.

Pour les comptes à 30 et 60 jours, si vous avez des documents indiquant que vous avez effectué ou envoyé le paiement dans ce délai de 30 jours, vous devez appeler le créancier et contester la liste dérogatoire.

Souvent, les créanciers sont disposés à travailler avec un bon client qui est rarement en retard de paiement. Sinon, vous devrez envoyer votre contestation par écrit aux agences d'évaluation du crédit et à votre créancier pour mettre à jour les informations inexactes.

Offres de charge

Une dette qui a été radiée signifie que le créancier a déclaré qu'il était peu probable que vous remboursiez jamais la dette. Ils ont toujours le droit de tenter de recouvrer les sommes dues.

Cependant, dans la plupart des cas, ils le vendront pour quelques sous à une agence de recouvrement pour commencer leur processus de recouvrement. Lorsqu'il s'agit de votre pointage de crédit, le remboursement d'une dette a un impact négatif plus important qu'un retard de paiement.

Les créanciers n'aiment pas voir des dettes qui n'ont pas été remboursées et sont beaucoup moins susceptibles de vous accorder un crédit alors que des radiations figurent sur votre dossier de crédit, car cela ressemble essentiellement à une dette abandonnée.

Comment supprimer les frais de votre dossier de crédit

Certains prêts, comme les prêts hypothécaires, exigent que toutes les dettes radiées soient réglées ou remboursées avant que vous ne puissiez être admissible, quelle que soit votre cote de crédit. Supprimer une charge de vos rapports de solvabilité demandera plus de travail, mais c'est possible.

Vous devrez :

- Contactez le créancier et demandez-lui s'il est prêt à régler. Cela peut se faire par téléphone ou par courrier, mais le moyen le plus efficace d'avoir une preuve du règlement est de tout mettre par écrit.

- Effectuez le paiement en fonds certifiés, afin d'avoir la preuve que la dette est payée.

- Déposez une contestation auprès de l'agence d'évaluation du crédit et utilisez votre justificatif de paiement pour justifier la suppression de l'imputation contestée.

Parfois, vous aurez de la chance et un créancier qui a été payé ne prendra pas la peine de répondre au litige car il a le paiement en main. Cela entraînera la suppression complète de l'élément de votre dossier de crédit.

D'autres fois, le créancier mettra à jour votre compte pour indiquer "Réglé", ce qui est toujours mieux que d'avoir une imputation non réglée sur votre rapport de crédit. Cependant, cela n'aidera pas vos scores autant qu'une suppression le ferait.

Comptes de collecte

Les comptes de recouvrement sont généralement le problème le plus compliqué du rapport de solvabilité de quiconque. Malheureusement, les comptes de recouvrement sont généralement vendus à des agences de recouvrement de créances ; parfois plusieurs fois.

Les agences de recouvrement n'ont aucun intérêt à vous aider. Ils se soucient uniquement d'être payés autant que possible.

Comment supprimer des collections de votre rapport de crédit

Cependant, il existe des points positifs lorsqu'il s'agit de supprimer les recouvrements de votre dossier de crédit :

- Si la dette dépasse la limite de déclaration (généralement plus de 7 ans), l'agence de recouvrement ne peut pas la répertorier et vous pouvez contester les informations pour les faire supprimer.

- Si l'agence de recouvrement a signalé la mauvaise date, le mauvais montant ou d'autres informations erronées, vous pouvez également contester cela et faire supprimer la liste négative.

- Vous disposez de 30 jours pour demander la validation à partir du moment où le créancier vous contacte pour la première fois. Pendant ce temps, ils ne peuvent effectuer aucune activité de recouvrement et ils ne peuvent pas ajouter la dette à votre dossier de crédit pendant que l'enquête est en cours.

Pour les dettes plus anciennes, en particulier, les agences de recouvrement sont souvent incapables de fournir des informations précises qui prouvent qu'elles sont propriétaires de la dette et que vous la devez. Donc, le plus souvent, il est avantageux de contester toute information inexacte.

Comprendre ces bases pour nettoyer votre crédit vous mettra sur la bonne voie, mais ce n'est que la première étape. Plus tôt vous commencerez à réparer votre crédit, mieux vous vous porterez, à la fois financièrement et émotionnellement, à l'avenir.

Que faire après avoir déposé un litige

Une fois votre litige supprimé, vous pouvez suivre quelques étapes pour continuer à nettoyer votre crédit.

Tout d'abord, demandez au bureau de crédit d'envoyer une notification du changement à toute institution financière qui a consulté votre dossier de crédit au cours des six derniers mois. Ils peuvent faire de même pour tout employeur potentiel qui a consulté votre rapport de solvabilité au cours des deux dernières années.

Notez simplement que ces actions ne se produisent pas automatiquement. Vous devez déposer une contestation par écrit auprès de chaque bureau de crédit applicable. Mais c'est une astuce intéressante à mettre en œuvre si vous avez récemment essayé d'obtenir un crédit ou si vous avez postulé pour un nouvel emploi nécessitant une vérification de crédit.

Que faire s'ils ne le suppriment pas

Si votre demande de suppression est refusée, il existe d'autres méthodes à essayer. Tout d'abord, vous pouvez toujours attendre que l'élément négatif tombe naturellement.

La plupart restent sur votre dossier de crédit jusqu'à sept ans et cessent de nuire à votre pointage de crédit après les premières années. Si vous êtes proche de ce seuil, cela vaut peut-être la peine de faire preuve d'un peu de patience.

Si vous avez essayé de nettoyer votre crédit par vous-même, envisagez de faire appel à un professionnel. Selon le coût de votre mauvais crédit en taux d'intérêt élevés ou en manque total de crédit, les frais d'un service professionnel de réparation de crédit pourraient en valoir la peine.

Prêt à augmenter votre pointage de crédit ?(Certains clients ont augmenté leur pointage de crédit de 100 points ou plus.*)

Appelez pour une consultation de crédit gratuite !

(800) 220-0084[*] Les résultats ne sont ni typiques ni garantis.Ou inscrivez-vous en ligne>>Comment pouvez-vous nettoyer rapidement votre dossier de crédit ?

Nettoyer votre crédit prend un certain temps. Mais une fois que vous avez lancé le processus de contestation sur vos éléments négatifs inexacts, vous pouvez faire d'autres choses pour réparer votre crédit rapidement. Ils sont les suivants :

- Réduire ou éliminer votre dette renouvelable , en particulier pour les cartes de crédit à taux d'intérêt élevé.

- Envisagez un prêt de consolidation de dettes ou une carte de crédit avec transfert de solde . Rembourser le solde de vos cartes de crédit le plus rapidement possible vous aidera à réduire le taux d'utilisation du crédit.

- Demandez une augmentation de la limite de crédit. Cela peut également contribuer à réduire l'utilisation de votre crédit.

- Envisagez d'obtenir une carte de crédit sécurisée . Les cartes de crédit sécurisées exigent un dépôt de garantie qui servira également de limite de crédit. Ces cartes de crédit vous permettent d'accumuler du crédit lorsque personne d'autre ne vous donnera une carte de crédit. Vous pouvez souvent passer à une meilleure carte de crédit une fois que vous avez fait vos preuves auprès de l'émetteur de la carte de crédit.

-

Comment supprimer des recouvrements de votre dossier de crédit

Lorsque vous essayez de réparer votre crédit, le fait davoir un ou plusieurs recouvrements peut freiner considérablement lévolution de votre pointage de crédit. Bien quil puisse être difficile de ret

-

Comment faire supprimer quelque chose de votre dossier de crédit

Si vous avez des éléments négatifs sur votre dossier de crédit, cest une bonne idée de les faire supprimer afin que vous nayez pas à attendre sept ans pour avoir un bon crédit. Il est dans votre intér

Bancaire

- Comment arrêter les enquêtes indésirables sur votre dossier de crédit

- Comment les concessionnaires automobiles vérifient-ils votre crédit ?

- Comment faire le ménage de printemps de vos finances

- Comment réparer votre crédit

- Comment déclarer vos paiements de loyer aux bureaux de crédit

- Comment déclarer un revenu sur votre demande de carte de crédit

- Comment supprimer des documents publics de votre dossier de crédit

- Comment contester votre dossier de crédit TransUnion

- Comment lire un rapport de crédit

-

Comment faire pour supprimer une forclusion de votre rapport de crédit

Comment faire pour supprimer une forclusion de votre rapport de crédit Malgré les hausses signalées sur le marché du logement, les saisies continuent dêtre un gros problème pour les résidents des États-Unis. Peu importe les circonstances qui vous y amènent, faire face ...

-

Comment contester votre dossier de crédit Experian

Comment contester votre dossier de crédit Experian Si vous repérez des erreurs sur votre rapport de crédit Experian, vous devez déposer des litiges. Sinon, vos cotes de crédit continueront de souffrir. Pire encore, vous pourriez vous voir refuser des ...