Spreads de crédit verticaux :votre transaction à haute probabilité ?

Au tennis, comme dans le commerce d'options, différentes stratégies peuvent être appropriées pour différents environnements et différentes conditions. Parfois, vous voyez une opportunité qui pourrait avoir un risque plus élevé, mais vous le prenez quand même parce que cela semble être la bonne décision pour l'environnement. Cela peut signifier prendre une photo grand angle ou charger le filet. D'autres fois, il est logique de s'en tenir au tir à pourcentage élevé - en échangeant des coups de fond au milieu du terrain - et de laisser les opportunités se présenter à vous progressivement au fur et à mesure que vous les travaillez. Bien que cette stratégie demande de la patience, il peut offrir ses récompenses.

Lors de l'achat de spreads verticaux - une stratégie d'options à risque défini dans laquelle vous payez une prime pour une option proche du cours et compensez partiellement la prime payée en vendant une option qui est encore plus hors du cours. Et lors de l'achat de verticales, bien que votre risque soit défini à l'avance, et se limite à la prime payée (plus les frais de transaction), la stratégie commence toujours par un débit sur votre compte :vous payez la prime pour l'écart (c'est pourquoi on l'appelle également « écart de débit ».)

Cela s'apparente au « tir à grand angle » au tennis, qui peut avoir une probabilité de succès plus faible, mais est vu par vous comme une opportunité. Pourquoi? Parce que lorsque vous achetez un spread vertical, vous devez avoir raison sur deux choses :la direction et le temps. Et chaque jour où votre objectif ne se concrétise pas - un rallye du stock dans le cas d'une verticale d'achat longue ou un mouvement à la baisse du stock dans le cas d'une verticale de vente longue - est un jour plus proche de l'expiration. Étant donné que les options à parité sont généralement associées à la prime temporelle la plus élevée (également appelée « valeur extrinsèque »), la valeur temporelle de la jambe longue dans un écart de débit vertical décroît généralement plus que la jambe courte. Rappelles toi, si les deux strikes sont hors jeu à l'expiration, chacun vaudra zéro, et vous aurez perdu la totalité de votre prime, plus les frais de transaction.

Jouer au milieu du terrain ?

Supposons donc que vous ayez identifié une action qui, selon vous, a de bonnes chances de baisser - ou du moins, il vous semble qu'il est peu probable qu'elle se rallie beaucoup. Peut-être qu'il a eu une course décente plus haut, mais le rallye semble avoir atteint un point de résistance. Devriez-vous vendre l'action à découvert ? Vous pourriez, mais cela peut immobiliser un bon capital, et, théoriquement, votre potentiel de perte est illimité à la hausse si l'action poursuit sa course à la hausse. Vous pouvez acheter un put ou un put spread vertical, mais, si vous n'êtes pas convaincu qu'un repli du titre est imminent, ce n'est peut-être pas une stratégie appropriée.

Dans ce scénario, une stratégie potentielle pourrait être de vendre une option d'achat proche du cours et d'acheter une autre option d'achat hors de la monnaie dans ce que l'on appelle un « écart de crédit vertical d'appel » (c'est un écart de crédit parce que vous recevez plus de prime de votre jambe courte que vous ne payez pour votre jambe longue.) Votre profit maximum est défini par le crédit que vous avez contracté, et votre perte maximale est définie par la différence entre les deux grèves, moins le crédit. Et n'oublions pas ces frais de transaction, qui sont plus élevés avec les spreads qu'avec les options à une seule jambe, car vous effectuez plusieurs transactions et encourez des frais de commission supplémentaires.

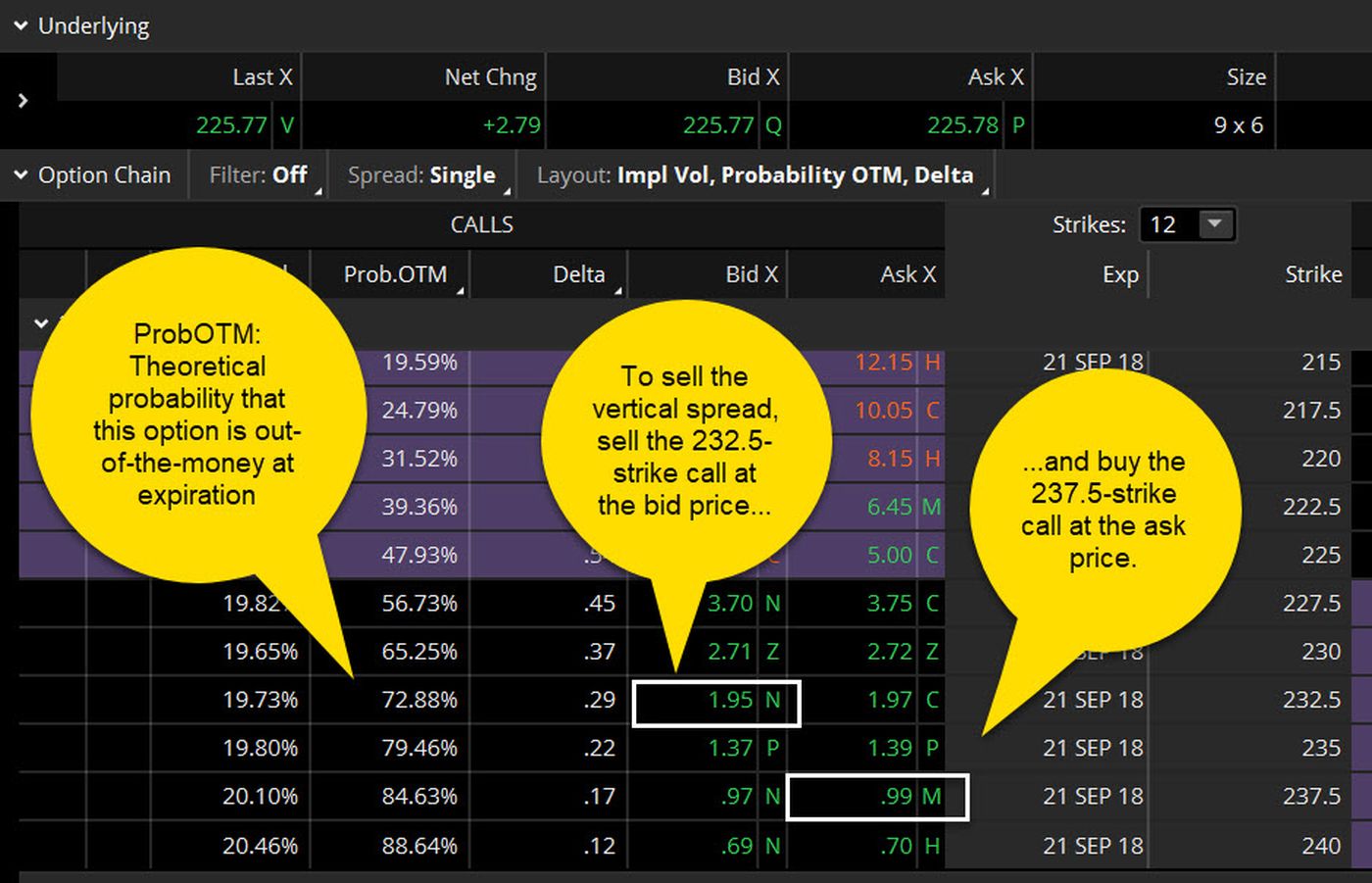

Nous avons tendance à qualifier cette stratégie de « à forte probabilité, " comme frapper ces coups de fond au milieu du terrain. Pourquoi ? Eh bien, regardez la figure 1, qui montre une chaîne d'options typique. Supposons que vous envisagiez de vendre le call à 232,5 et d'acheter le call à 237,5 (« vendre le spread d'appel 232,5/237,5 »), pour une prime nette de (1,95 $ - 0,99 $ = 0,96 $ ).

Remarquez la deuxième colonne remplie à partir de la gauche, sous la rubrique "ProbOTM." Compte tenu du cours actuel de l'action sous-jacente, le nombre de jours jusqu'à l'expiration et le niveau de volatilité actuel impliqué par le marché, le ProbOTM est la probabilité théorique qu'une option expire hors de la monnaie. À environ 73 % dans cet exemple, c'est assez élevé. Mais même dans un commerce à forte probabilité, il n'y a jamais de garantie de succès.

FIGURE 1 :HAUTE PROBABILITE ? La probabilité théorique qu'une option expire hors de la monnaie est indiquée par la colonne "ProbOTM" dans le thinkorswim

®

plate-forme de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs. Les résultats de l'analyse de probabilité sont de nature théorique, pas garantie, et ne reflètent aucun degré de certitude quant à l'occurrence d'un événement.

FIGURE 1 :HAUTE PROBABILITE ? La probabilité théorique qu'une option expire hors de la monnaie est indiquée par la colonne "ProbOTM" dans le thinkorswim

®

plate-forme de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs. Les résultats de l'analyse de probabilité sont de nature théorique, pas garantie, et ne reflètent aucun degré de certitude quant à l'occurrence d'un événement. Et rappelez-vous, votre motivation initiale pour effectuer cette opération était que vous pensiez que le cours de l'action allait baisser. Avec cette stratégie, il n'a pas besoin de baisser entre maintenant et l'expiration pour que vous puissiez gagner de l'argent. En réalité, il peut rester stable, ou même rallier un peu, jusqu'à ta jambe courte, et vous pourrez peut-être encore conserver la prime. Et lorsque la position expire ou est liquidée, si le stock semble être en attente, vous pouvez choisir de le remettre à la prochaine date d'expiration.

Les risques, et le résultat

Super, droit? Bien, il y a toujours des risques. D'abord, si l'action se ralliait à ou au-dessus de votre prix d'exercice court, ces probabilités commencent à changer assez rapidement, donc à ce moment-là, il est peut-être temps d'admettre que vous vous êtes trompé, liquider et passer à autre chose. La bonne nouvelle est que votre perte sera limitée à la différence entre vos frappes, moins la prime nette que vous avez perçue, fois le multiplicateur de contrat de 100, moins les frais de transaction. Donc dans l'exemple ci-dessus, le maximum que vous pourriez perdre est (237,5 $, moins 232,5 $, moins la prime de 0,96 $, fois 100) = 404 $ par contrat. Même si l'action monte encore 100 $ par action, la perte maximale est de 404 $.

Votre autre risque est plus une opportunité manquée qu'une perte réelle. Si votre prémisse initiale était juste, et le cours de l'action a baissé, beaucoup, le maximum que vous auriez gagné est la prime de 0,96 $ que vous avez collectée (multipliée par le multiplicateur, ou 96 $ par contrat). Dans ce cas, vous auriez peut-être mieux fait de vendre à découvert, ou acheter le put ou un spread vertical put.

Le résultat ? La vente de spreads de crédit verticaux n'est peut-être pas l'incroyable plan d'entrée qui fait tourner le point culminant, mais cela peut être une stratégie à forte probabilité qui vous permet de rester dans le match.

TD Ameritrade et TFNN Corp sont séparés et non affiliés et ne sont pas responsables des services de l'autre, police, ou commentaire.

-

Améliorez votre pointage de crédit

Payer vos factures à temps et rembourser vos dettes maintiendra votre pointage de crédit élevé. Voir plus photos de la dette . Un numéro pourrait se dresser entre vous et la maison de vos rêves. Il

-

Comment geler votre crédit

Le risque de devenir victime dun vol didentité est plus grand que jamais. En fait, certains chiffres estiment que jusquà 15 millions dAméricains subissent personnellement une forme de ce crime chaque

Option

- GBTC continue de négocier à une prime négative

- Écart de crédit

- FOREX :spreads fixes vs spreads variables

- L'option de spread de crédit

- La stratégie de spread vertical haussier

- Apprendre à trader les spreads d'options de vente

- Crédit commercial

- Réponses à vos questions de crédit

- Je ne peux pas payer mon assurance auto :comment économiser sur votre prime

-

Comment améliorer votre pointage de crédit

Comment améliorer votre pointage de crédit Avoir un faible pointage de crédit peut rendre votre vie beaucoup plus difficile et beaucoup plus stressante. Ce numéro à trois chiffres est utilisé par les banques et autres créanciers et est essen...

-

Comment geler votre crédit

Comment geler votre crédit Les experts en cybersécurité ont appelé cela un signal dalarme :en septembre 2017, bureau de crédit national Equifax a subi une violation massive de données qui a exposé les informations personnelles ...