Volatilité implicite :repérer une volatilité élevée et aligner vos options

La volatilité implicite est comme la gravité. Vous ne pouvez pas l'observer directement, mais tu sais qu'il est là, et c'est mesurable. Et c'est assez important, trop. Tout comme la gravité a un impact sur notre vie quotidienne, la volatilité implicite est un ingrédient essentiel dans la tarification des options. Et "ce qui est inclus dans le prix" peut être un facteur clé pour savoir si votre commerce d'options est rentable.

Volatilité implicite ou historique :attentes et réalité

La volatilité implicite (IV) est une mesure statistique qui reflète la fourchette probable de l'évolution future du prix d'une action. Il est calculé à l'aide d'un modèle de prix dérivé, ce qui est une façon élégante de dire qu'il relie les points entre le prix des options de l'action et les attentes du marché pour l'avenir.

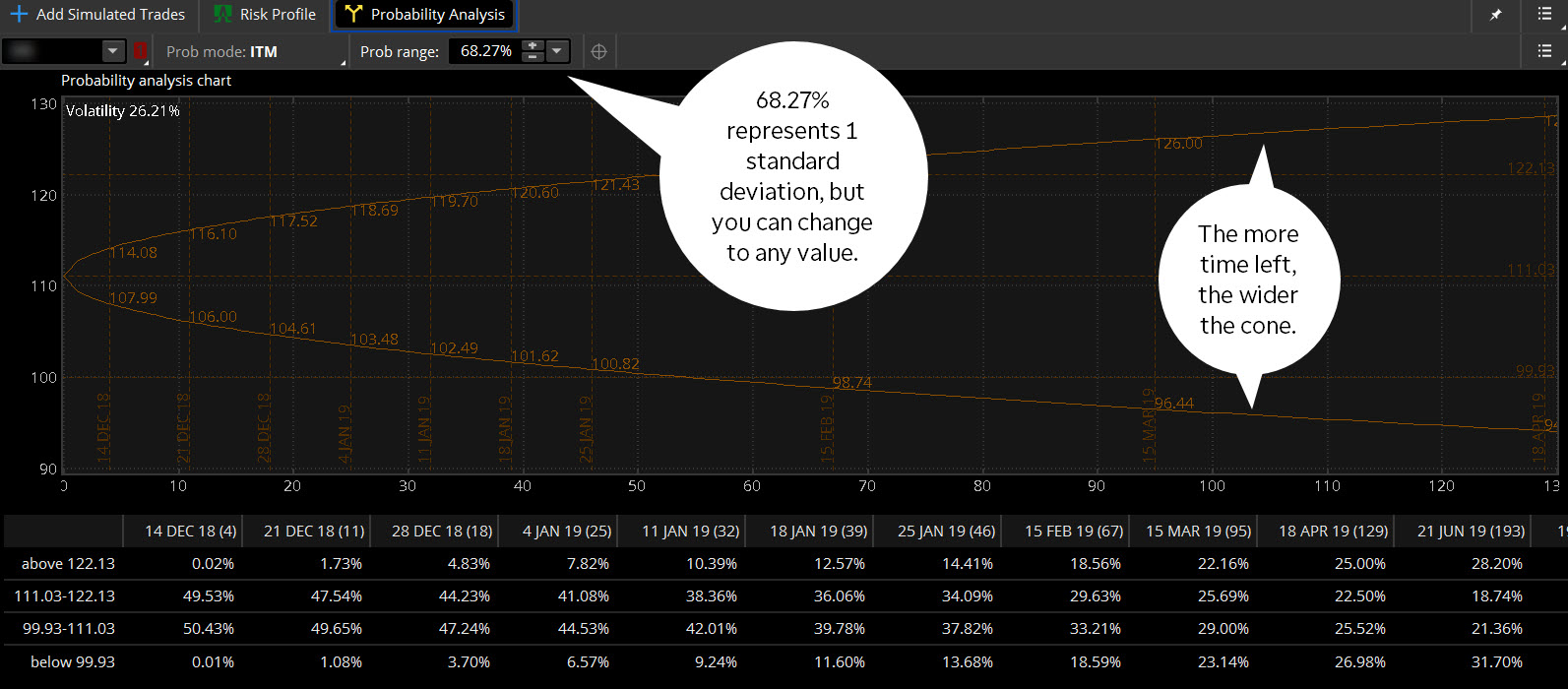

Généralement, plus la volatilité implicite d'une option est élevée, plus son prix est élevé, et plus la variation de prix attendue de l'action sous-jacente est importante. Il y a une mise en garde majeure, cependant :IV ne prédit pas la direction du mouvement, juste l'ampleur et la probabilité. Pour une représentation graphique, vous pouvez utiliser un cône de probabilité, comme le montre la figure 1.

Un cône de probabilité utilise IV pour prédire une gamme de résultats de prix futurs. L'exemple de stock ci-dessous, avec un volume à 26,21%, montre une probabilité de 68,27% que le prix se situe dans la fourchette désignée à chaque date future. Pourquoi 68,27% ? Les connaisseurs de statistiques le savent, sous une distribution normale, 68,27 % des observations se situent à moins d'un écart type de la moyenne. Mais vous pouvez changer le cône en n'importe quelle plage de probabilité que vous voulez.

FIGURE 1 :ANALYSE DE PROBABILITÉ. Un cône de probabilité utilise un vol implicite pour afficher une gamme de résultats de prix futurs avec un niveau de probabilité spécifique. La plate-forme thinkorswim définit la valeur par défaut à 68,27%, pour représenter un écart type, mais les utilisateurs peuvent sélectionner n'importe quel niveau de probabilité. Pour utiliser l'outil, sous le Analyser languette, sélectionner Analyse de probabilité . Source de l'image :le thinkorswim TD Ameritrade ® Plate-forme A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

D'autre part, la volatilité historique est une mesure de la valeur réelle, ou réalisé, volatilité dans le temps. La principale différence est que la volatilité historique se penche sur la volatilité des prix historiques d'une action plutôt que sur la volatilité future impliquée par les options de l'action. La comparaison des volumes historiques et implicites peut être un moyen utile de comprendre dans quelle mesure la volatilité attendue est valorisée dans les options par rapport à ce qu'elle a réellement tendance à se matérialiser. Gardez à l'esprit, cependant, que les performances passées ne garantissent pas les résultats futurs.

Tout le reste est égal, un IV plus élevé par rapport à la volatilité historique suggère que les options sont chères, tandis qu'une IV inférieure suggère que les options sont peu coûteuses.

FIGURE 2 :HISTORIQUE (VIOLET) VS. VOLATILITÉ IMPLICITE (BLEUE). Pour trouver la volatilité implicite et historique dans le thinkorswim

®

plateforme de TD Ameritrade, affichez un graphique et sélectionnez Études > Ajouter une étude > Études de volatilité . A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

FIGURE 2 :HISTORIQUE (VIOLET) VS. VOLATILITÉ IMPLICITE (BLEUE). Pour trouver la volatilité implicite et historique dans le thinkorswim

®

plateforme de TD Ameritrade, affichez un graphique et sélectionnez Études > Ajouter une étude > Études de volatilité . A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs. La signification du retour à la moyenne

La volatilité implicite a une tendance à revenir à la moyenne, ce qui signifie qu'il y a des périodes où il s'écarte de sa moyenne historique puis revient (ou revient) à la moyenne, ou signifie.

Certaines raisons pour lesquelles la volatilité implicite d'une option peut s'écarter de sa moyenne historique incluent les annonces de bénéfices à venir, l'incertitude autour de l'économie ou des taux d'intérêt et de la Fed, ou des nouvelles à venir comme une décision sur un nouveau médicament ou une fusion ou une acquisition. La clé est de reconnaître quand la volatilité implicite est à un niveau extrême par rapport à sa moyenne historique, puis structurer un commerce en conséquence.

Pour les traders d'options qui ont une opinion sur l'orientation future du cours d'une action, des considérations de volatilité pourraient influencer le choix entre l'achat et la vente. En général, si la volatilité implicite d'une option est élevée et en baisse, les traders qualifiés peuvent envisager de vendre à découvert une option pour obtenir une exposition négative à la volatilité. Inversement, si le vol implicite d'une option est faible et en hausse, un trader peut envisager de prendre une option longue pour obtenir une exposition positive à la volatilité.

Quelle que soit la stratégie d'options que vous choisissez, vous pouvez potentiellement améliorer une transaction en alignant une opinion directionnelle sur les attentes de volatilité.

En résumé, pour les périodes de forte volatilité implicite, envisager des stratégies de vente telles que les options d'achat couvertes, puts sécurisés ou nus, ou les écarts de crédit.

Pour les périodes de faible volatilité implicite, envisager des stratégies d'achat telles que des options d'achat ou de vente longues, ou les écarts de débit.

Les options sont-elles bon choix pour vous?

Alors que le trading d'options implique des risques uniques et ne convient certainement pas à tout le monde, si vous pensez que le trading d'options correspond à votre tolérance au risque et à votre stratégie d'investissement globale, TD Ameritrade peut vous aider à poursuivre vos stratégies de négociation d'options avec de puissantes plateformes de négociation, ressources de génération d'idées, et le soutien dont vous avez besoin.

En savoir plus sur les avantages et les risques potentiels de la négociation d'options.

-

Investissements alternatifs :qu'est-ce que c'est et vos options

Économiser de largent sur les marchés monétaires ou sur des CD, et investir dans le marché boursier via des actions et des obligations via les 401 (k) ou les IRA est lendroit où beaucoup dentre nous c

-

Visez haut et faites tout ce qui est sous votre contrôle pour devenir le meilleur de vous-même

Le monde est plein de paradoxes. Lun des plus importants est le compromis entre avoir des attentes élevées et faibles. Cest une condition préalable pour devenir le meilleur de vous-même. Dun côté, n

Options

- Vs implicite. Volatilité Réalisée

- Questions-réponses sur la volatilité des options : VIX,

- Vos options de fonds communs de placement

- Explication des options d'appel de minuterie

- Connaître la valeur de vos options

- Outils utiles pour calculer une volatilité implicite des options

- Conseils utiles pour le trading d'options de vente et d'achat

- Choisir son courtier en actions et options

- Conseils pour votre 401k et la volatilité du marché

-

Qu'est-ce que la volatilité implicite (IV) ?

Qu'est-ce que la volatilité implicite (IV) ? La volatilité implicite (IV) utilise le prix dune option pour calculer ce que le marché dit de la volatilité future de laction sous-jacente de loption. IV est lun des six facteurs utilisés dans les mo...

-

Qu'est-ce qu'un sourire de volatilité ?

Qu'est-ce qu'un sourire de volatilité ? Un sourire de volatilité fait référence à une représentation graphique en forme de U du modèle créé par les volatilités implicites de plusieurs contrats doptions qui partagent la même date dexpiration...