Quel est le ratio de trésorerie d'exploitation sur la trésorerie totale ?

Le ratio de trésorerie d'exploitation sur la trésorerie totale mesure la part des flux de trésorerie générés par une entreprise provenant de ses activités principales. Cela peut être utilisé comme un indicateur de la capacité d'une entreprise à maintenir sa stratégie actuelle de gestion de trésorerie à long terme.

Une entreprise qui tire la majeure partie de ses liquidités de ses activités principales sera probablement en mesure de maintenir ses liquidités plus longtemps. En revanche, une entreprise qui tire la majeure partie de ses liquidités de son financement ou de ses activités commerciales non essentielles (telles que l'investissement) peut indiquer que l'entreprise ne soutient pas actuellement une situation de trésorerie durable à long terme.

Le ratio trésorerie d'exploitation sur trésorerie totale peut également être utilisé par les créanciers pour déterminer la solvabilité d'une entreprise. Si les liquidités de l'entreprise proviennent principalement des décaissements de la dette ou de l'utilisation de fonds d'investissement externes, l'entreprise peut déjà disposer d'un certain effet de levier que les créanciers ne sont pas disposés à accepter. Par conséquent, l'accès au financement par emprunt pour les entreprises ayant un faible ratio OC sur TC est plus restreint car la majeure partie de leurs flux de trésorerie ne provient pas de leurs activités principales.

Comment pouvons-nous calculer le ratio de trésorerie d'exploitation sur la trésorerie totale ?

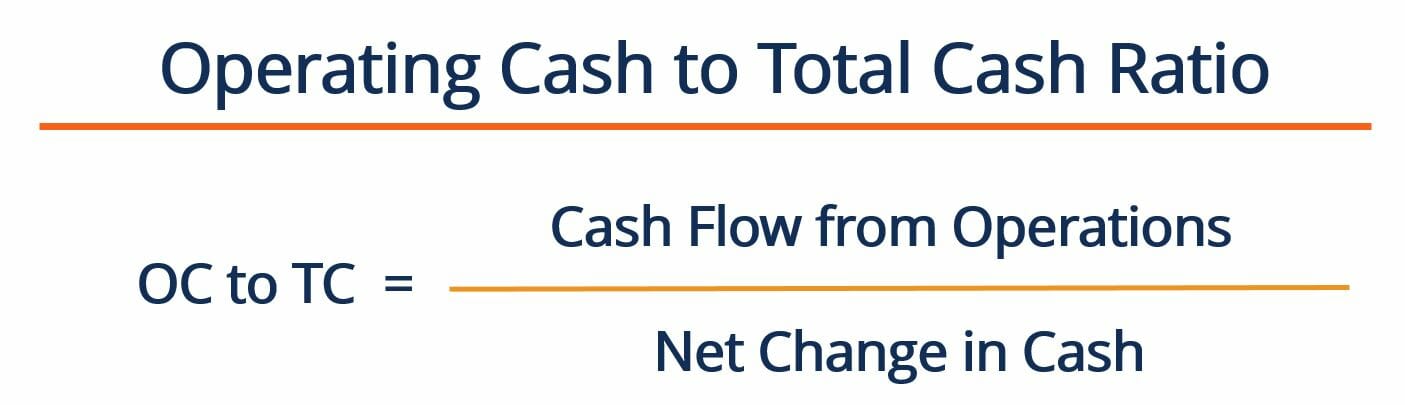

Le ratio est calculé en divisant les flux de trésorerie d'exploitation d'une entreprise par sa variation nette de trésorerie sur la période, en utilisant l'équation suivante :

Où:

Flux de trésorerie d'exploitation – représente le montant de trésorerie qu'une entreprise a généré au cours d'une période comptable donnée à partir de ses activités principales. Trouvé sur le tableau des flux de trésorerie de l'entreprise

Variation nette de trésorerie – fait référence au total des flux de trésorerie que l'entreprise a connus pour une période comptable donnée. C'est la somme des flux de trésorerie provenant des activités d'exploitation, activités d'investissement, et les activités de financement. Trouvé sur le tableau des flux de trésorerie de l'entreprise.

En général, les entreprises qui sont encore en croissance n'ont peut-être pas encore beaucoup de traction sur leur marché respectif. Cela signifie que leur liquidité au jour le jour repose sur d'autres sources de liquidités (telles que des fonds de dette ou de capital-risque). Cependant, avoir ces sources de liquidités comme sources principales/uniques de liquidités n'est pas durable à perpétuité. Inversement, une entreprise mature s'appuie généralement moins sur des capitaux externes et est en mesure de financer ses projets avec les liquidités générées par ses opérations.

Exemple de ratio trésorerie d'exploitation sur trésorerie totale

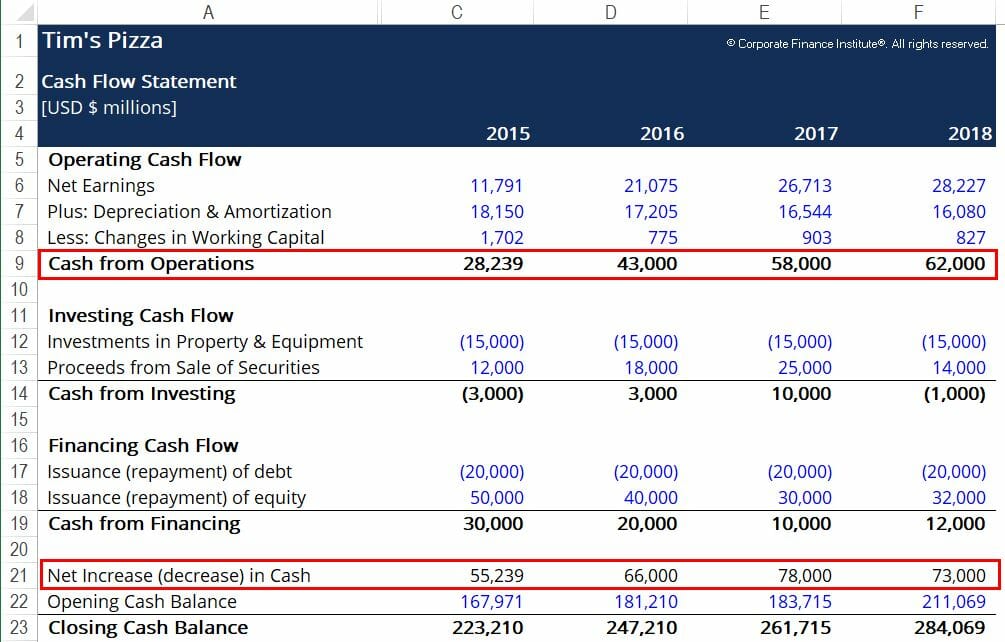

Tim's Pizza souhaite calculer combien de ses liquidités proviennent de ses opérations afin d'évaluer la pérennité de sa situation de trésorerie. Vous trouverez ci-dessous des extraits des états financiers de Tim :

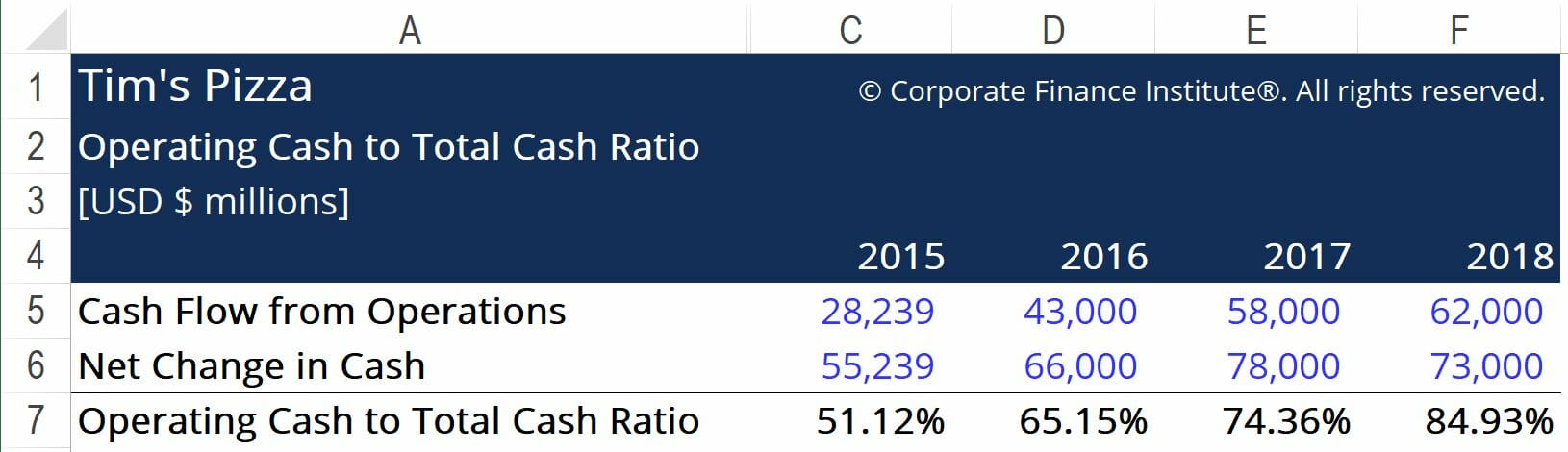

Les cases rouges mettent en évidence les informations importantes dont nous avons besoin pour calculer le ratio trésorerie d'exploitation sur trésorerie totale, à savoir les flux de trésorerie d'exploitation de la société et la variation nette de la trésorerie. En utilisant la formule fournie ci-dessus, on arrive aux chiffres suivants :

Ici, nous pouvons voir que le pourcentage de trésorerie provenant des opérations de Tim augmente chaque année. C'est une indication que l'entreprise se rapproche de la durabilité à long terme. Elle est en mesure de générer l'essentiel de ses flux de trésorerie à partir de ses activités opérationnelles de base. Cela peut également signifier que l'entreprise peut commencer à envisager un financement par emprunt pour financer la future formule NPVNPVUn guide de la formule NPV dans Excel lors de la réalisation d'une analyse financière. Il est important de comprendre exactement comment la formule NPV fonctionne dans Excel et les mathématiques qui la sous-tendent. VAN =F / [ (1 + r)^n ] où, PV =valeur actuelle, F =Paiement futur (flux de trésorerie), r =taux d'actualisation, n =le nombre de périodes dans les projets porteurs d'avenir afin de créer plus de valeur pour les actionnaires. Les créanciers seront plus enclins à prêter et à facturer des taux d'intérêt plus bas car ils auront une plus grande confiance en la capacité de l'entreprise à rembourser sa dette.

Pour mieux évaluer la santé financière d'une entreprise, le ratio des liquidités d'exploitation sur les liquidités totales doit être calculé pour un certain nombre d'entreprises qui opèrent dans le même secteur. Si d'autres entreprises opérant dans l'industrie voient des ratios qui sont, en moyenne, inférieur à celui de Tim, nous pouvons conclure que la société fait un travail relativement bon dans la mise en œuvre d'une stratégie de trésorerie durable à long terme.

Ressources additionnelles

Merci d'avoir lu cet article de CFI sur la trésorerie d'exploitation ! CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Comment calculer le ratio de couverture du service de la detteComment calculer le ratio de couverture du service de la detteCe guide décrira comment calculer le ratio de couverture du service de la dette. D'abord, nous allons passer en revue une brève description du ratio de couverture du service de la dette, pourquoi c'est important, puis passez en revue les solutions étape par étape de plusieurs exemples de calculs du ratio de couverture du service de la dette.

- Partie courante de la dette à long termePartie courante de la dette à long termeLa partie courante de la dette à long terme est la partie de la dette à long terme exigible dans un délai d'un an. La dette à long terme a une échéance de

- Cours de Fondamentaux de la Comptabilité – CFI

- Ratio d'intervalle défensifRatio d'intervalle défensifLe ratio d'intervalle défensif (DIR) est un ratio de liquidité financière qui indique combien de jours une entreprise peut fonctionner sans avoir besoin de puiser dans des sources de capitaux autres que ses actifs actuels. Il est également connu sous le nom de ratio d'intervalle de défense de base (BDIR) ou de ratio de période d'intervalle défensif (DIPR).

-

Qu'est-ce que le Times Interest Earned Ratio (Cash Basis) ?

Le ratio Times Interest Earned (Cash Basis) (TIE-CB) est très similaire au Times Interest Earned RatioTimes Interest EarnedLe ratio Times Interest Earned (TIE) mesure la capacité dune entreprise à hon

-

Qu'est-ce que la formule des flux de trésorerie d'exploitation ?

La formule des flux de trésorerie dexploitation est utilisée pour calculer combien de liquidités une entreprise a généré (ou consommé) à partir de ses activités dexploitation au cours dune période, et

la finance

- Quel est le rapport acide-test?

- Quel est le ratio publicité/ventes ?

- Qu'est-ce que le ratio CAP ?

- Qu'est-ce que le Cash Conversion Ratio (CCR) ?

- Quel est le ratio flux de trésorerie/dette ?

- Qu'est-ce que le ratio de trésorerie ?

- Qu'est-ce que le Cash Turnover Ratio (CTR) ?

- Quel est le rapport actuel ?

- Qu'est-ce que le ratio de trésorerie d'exploitation ?

-

Quel est le taux de rétention ?

Quel est le taux de rétention ? Le taux de rétention (également connu sous le nom de ratio de rétention du revenu net) est le ratio des revenus non distribués dune entreprise à son revenu netRevenu netLe revenu net est un élément cl...

-

Qu'est-ce que le rapport de Sharpe ?

Qu'est-ce que le rapport de Sharpe ? Nommé daprès léconomiste américain, William Sharpe, le ratio de Sharpe (ou indice de Sharpe ou ratio de Sharpe modifié) est couramment utilisé pour évaluer la performance dun investissement en ajustan...