Qu'est-ce que le Cash Turnover Ratio (CTR) ?

Le ratio de rotation des liquidités (CTR) est un ratio d'efficacité qui montre le nombre de fois que les liquidités sont retournées au cours d'une période comptable Exercice (FY) Un exercice (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuelle. Le ratio de rotation au comptant fonctionne plus efficacement pour les entreprises qui n'offrent pas de vente à crédit.

Formule pour le ratio de rotation de trésorerie

La formule de calcul du ratio de rotation des liquidités est la suivante :

Où:

- Revenu est le revenu d'une entreprise et peut être trouvé sur le compte de résultat

- Trésorerie et équivalents de trésorerie sont les actifs les plus liquides du bilan d'une entreprise.

Généralement, postes tirés du bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. doit être moyenné. Par conséquent, la trésorerie et les équivalents de trésorerie doivent être un montant moyen de la dernière période comptable et de la période comptable en cours.

Sommaire

- Le ratio de rotation des liquidités est un ratio d'efficacité qui révèle le nombre de fois que les liquidités sont retournées au cours d'une période comptable.

- Le ratio de rotation des liquidités est calculé comme le chiffre d'affaires divisé par la trésorerie et les équivalents de trésorerie.

- Le ratio de rotation au comptant est idéal pour les entreprises qui ne proposent pas de vente à crédit.

Exemple de ratio de rotation de trésorerie

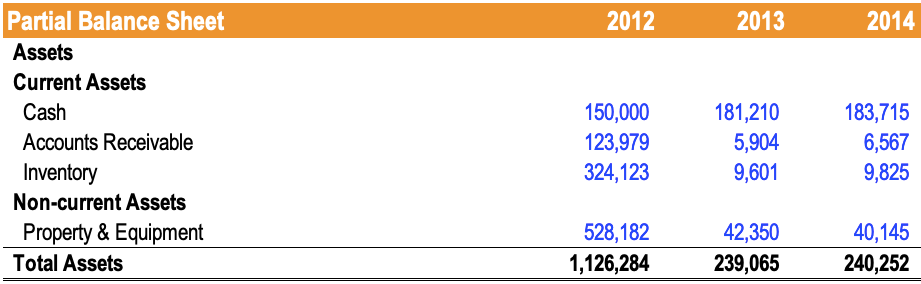

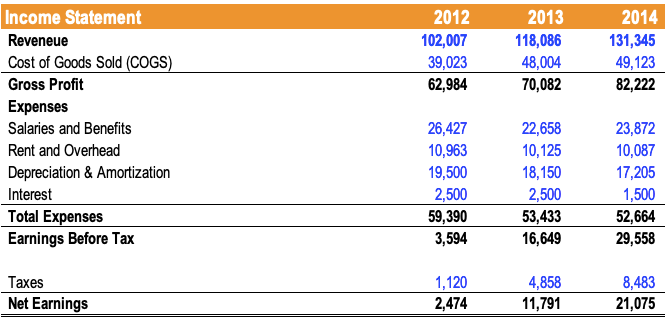

Nous sommes actuellement en 2014 - John est un propriétaire d'entreprise qui cherche à mieux comprendre la gestion de trésorerie de son entreprise sur une base tendancielle (2013-2014) en utilisant le ratio de rotation de trésorerie. Voici un bilan et un compte de résultat partiels de la société :

Le ratio de rotation des liquidités de la société en 2013 est calculé à 118 $, 086 / ((150 $, 000 + 181 $, 210) / 2) = 0,71x .

Le ratio de rotation des liquidités de la société en 2014 est calculé à 131 $, 345 / ((181 $, 210 + 183 $, 715) / 2) = 0,72x .

De 2013 à 2014, le ratio de rotation des liquidités de l'entreprise s'est légèrement amélioré. Par conséquent, la gestion de trésorerie de l'entreprise s'est légèrement améliorée d'une année sur l'autre.

Interprétation du ratio de rotation de trésorerie

Le ratio de rotation des liquidités indique combien de fois une entreprise a parcouru son solde de trésorerie au cours d'une période comptable et l'efficacité de la trésorerie d'une entreprise dans la génération de revenus. En outre, le ratio de rotation de trésorerie est souvent utilisé par les comptablesGuide des salaires comptablesDans ce guide des salaires comptables, nous vous donnons les chiffres de rémunération médians pour les personnes employées à la fois dans la comptabilité publique et privée. Les comptables sont chargés d'examiner les états financiers pour s'assurer de leur exactitude et de leur conformité aux lois et règlements en vigueur, gérer les tâches liées à la fiscalité telles que le calcul du budget à des fins de budgétisation.

Un ratio de rotation de trésorerie plus élevé est souhaitable, car cela indique une plus grande fréquence de reconstitution des liquidités par le biais des revenus. Cependant, il est important de noter qu'il n'y a pas de chiffre idéal pour le ratio de rotation des liquidités. Comme pour les autres ratios, il doit être comparé aux concurrents et aux références de l'industrie.

Jours de réapprovisionnement en espèces

L'extension du ratio de rotation de trésorerie en divisant 365 par le CTR fournit le nombre de jours, en moyenne, qu'il faut à une entreprise pour reconstituer son solde de trésorerie. Cette formule est la suivante :

Par exemple, si une entreprise déclare un ratio de rotation de trésorerie de 2, les jours nécessaires pour le réapprovisionnement en espèces seraient de 365 / 2 = 183 .

Inconvénients du ratio de rotation des liquidités

Le principal inconvénient du ratio de rotation des liquidités est qu'il ne tient pas compte des ventes à crédit Les ventes à crédit se réfèrent à une vente dans laquelle le montant dû sera payé à une date ultérieure. En d'autres termes, les ventes à crédit sont des achats effectués par, qui sont des ventes réalisées par des clients dont le paiement est retardé. Le ratio de rotation au comptant est le plus approprié pour les entreprises qui ne proposent pas de vente à crédit. L'utilisation du ratio de rotation des liquidités pour les entreprises qui proposent des ventes à crédit fausse le CTR en le rendant plus important qu'il ne l'est réellement.

En outre, l'accumulation de liquidités pour des acquisitions futures fait baisser le ratio de rotation des liquidités. Le CTR est mieux utilisé si le solde de trésorerie de l'entreprise d'une année à l'autre ne subit pas de changements significatifs.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Asset Turnover RatioAsset Turnover RatioLe ratio de rotation des actifs, également connu sous le nom de ratio de rotation de l'actif total, mesure l'efficacité avec laquelle une entreprise utilise ses actifs pour produire des ventes. Une entreprise avec un ratio de rotation des actifs élevé fonctionne plus efficacement que ses concurrents avec un ratio inférieur.

- Glossaire des ratios d'analyse financière Glossaire des ratios d'analyse financière Glossaire des termes et définitions des termes courants des ratios d'analyse financière. Il est important d'avoir une compréhension de ces termes importants.

- Analyse des ratiosAnalyse des ratiosL'analyse des ratios fait référence à l'analyse de divers éléments d'information financière dans les états financiers d'une entreprise. Ils sont principalement utilisés par des analystes externes pour déterminer divers aspects d'une entreprise, comme sa rentabilité, liquidité, et la solvabilité.

- Types de budgetsTypes de budgetsIl existe quatre types courants de méthodes de budgétisation que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4)

-

Quel est le taux de rotation des comptes fournisseurs ?

Le taux de rotation des comptes fournisseurs, également appelé chiffre daffaires des dettes ou taux de rotation des créanciers, est un ratio de liquiditéRatios financiersLes ratios financiers sont cré

-

Quel est le taux de rotation des comptes clients ?

Le taux de rotation des comptes clients, également appelé ratio de rotation du débiteur, est un ratio defficacitéRatios financiersLes ratios financiers sont créés à laide de valeurs numériques extrait

Finances

- Qu'est-ce que le ratio de rotation des actifs ?

- Qu'est-ce que le Cash Conversion Ratio (CCR) ?

- Quel est le ratio flux de trésorerie/dette ?

- Qu'est-ce que le ratio de trésorerie ?

- Quel est le rapport actuel ?

- Quel est le taux de rotation des stocks ?

- Qu'est-ce que le ratio de trésorerie d'exploitation ?

- Quel est le ratio trésorerie d'exploitation/dette ?

- Quel est le taux de rotation des créances ?

-

Qu'est-ce que le rapport de Sharpe ?

Qu'est-ce que le rapport de Sharpe ? Nommé daprès léconomiste américain, William Sharpe, le ratio de Sharpe (ou indice de Sharpe ou ratio de Sharpe modifié) est couramment utilisé pour évaluer la performance dun investissement en ajustan...

-

Qu'est-ce que le ratio de rotation du portefeuille?

Qu'est-ce que le ratio de rotation du portefeuille? Le taux de rotation du portefeuille est le taux auquel les actifs dun fonds sont achetés et vendus par les gestionnaires de portefeuille. En dautres termes, le taux de rotation du portefeuille fait ré...