Qu'est-ce que la marge bénéficiaire d'exploitation ?

La marge bénéficiaire d'exploitation est un ratio de rentabilité ou de performance qui reflète le pourcentage de profit qu'une entreprise tire de ses opérations, avant de soustraire les impôts et les frais d'intérêt. Il est calculé en divisant le bénéfice d'exploitation par le chiffre d'affaires totalRevenu des ventesLe chiffre d'affaires des ventes est le revenu perçu par une entreprise de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes "ventes" et et s'exprimant en pourcentage. La marge est également connue sous le nom d'EBIT (Earnings Before Interest and Tax) Guide EBITEBIT signifie Earnings Before Interest and Taxes et est l'un des derniers sous-totaux du compte de résultat avant revenu net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. Marge.

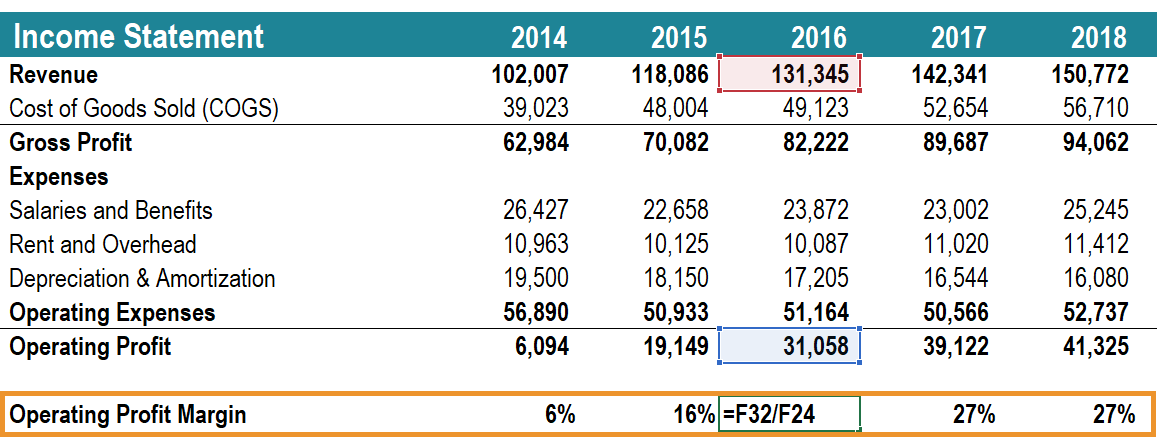

Image :Cours d'analyse financière de CFI.

La marge bénéficiaire d'exploitation diffère d'un secteur à l'autre et est souvent utilisée comme mesure pour comparer une entreprise à des entreprises similaires du même secteur. Il peut révéler les plus performants au sein d'une industrie et indiquer la nécessité de poursuivre les recherches sur les raisons pour lesquelles une entreprise en particulier surperforme ou prend du retard par rapport à ses pairs.

Comment calculer la marge bénéficiaire d'exploitation?

Le bénéfice d'exploitation est calculé en soustrayant tous les COGSCoût des marchandises vendues (COGS) Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct, dépréciation et amortissement, et toutes les dépenses d'exploitation pertinentes du total des revenus. Les dépenses d'exploitation comprennent les dépenses d'une entreprise au-delà des coûts de production directs - tels que les salaires et les avantages, loyer et frais généraux associés, frais de recherche et développementRecherche et développement (R&D)La recherche et développement (R&D) est un processus par lequel une entreprise obtient de nouvelles connaissances et les utilise pour améliorer des produits existants et introduire, etc. Le calcul de la marge bénéficiaire d'exploitation est le pourcentage du bénéfice d'exploitation dérivé du chiffre d'affaires total. Par exemple, une marge bénéficiaire d'exploitation de 15 % équivaut à 0,15 $ de bénéfice d'exploitation pour chaque dollar de chiffre d'affaires.

Comment utiliser la marge bénéficiaire d'exploitation ?

La marge bénéficiaire d'exploitation diffère de la marge bénéficiaire netteMarge bénéficiaire netteLa marge bénéficiaire nette (également appelée « marge bénéficiaire » ou « ratio de marge bénéficiaire nette ») est un ratio financier utilisé pour calculer le pourcentage de bénéfice qu'une entreprise génère à partir de son chiffre d'affaires total. Il mesure le montant du bénéfice net qu'une entreprise obtient par dollar de chiffre d'affaires gagné. comme mesure de la capacité d'une entreprise à être rentable. La différence est que la première se base uniquement sur ses opérations en excluant le coût de financement des paiements d'intérêts et des taxes.

Un exemple d'utilisation de cette mesure de profit est la situation d'un acquéreur envisageant un rachat par effet de levier. l'acquéreur analyse la société cible, ils examineraient les améliorations potentielles qu'ils peuvent apporter aux opérations. La marge bénéficiaire d'exploitation donne un aperçu de la performance de l'entreprise cible par rapport à ses pairs, en particulier, l'efficacité avec laquelle une entreprise gère ses dépenses afin de maximiser la rentabilitéRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices. L'omission des intérêts et des impôts est utile car un rachat par emprunt injecterait à une entreprise une dette complètement nouvelle, ce qui rendrait alors les charges d'intérêt historiques non pertinentes.

La marge bénéficiaire d'exploitation d'une entreprise est révélatrice de la qualité de sa gestion, car les dépenses d'exploitation telles que les salaires, louer, et les contrats de location de matériel sont des coûts variablesCoûts variablesLes coûts variables sont des dépenses qui varient proportionnellement au volume de biens ou de services qu'une entreprise produit. En d'autres termes, ce sont des coûts qui varient, plutôt que des dépenses fixesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon. Une entreprise peut avoir peu de contrôle sur les coûts de production directs tels que le coût des matières premières nécessaires à la fabrication de ses produits. Cependant, la direction de l'entreprise dispose d'une grande latitude dans des domaines tels que le montant qu'elle choisit de dépenser pour le loyer des bureaux, équipement, et le personnel. Par conséquent, la marge bénéficiaire d'exploitation d'une entreprise est généralement considérée comme un indicateur supérieur de la force de l'équipe de direction d'une entreprise, par rapport à la marge bénéficiaire brute ou nette.

Explication vidéo de la marge bénéficiaire d'exploitation

Vous trouverez ci-dessous une courte vidéo qui explique comment calculer le ratio et pourquoi il est important d'effectuer une analyse financièreAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, .

Vidéo :Cours de base de l'analyse financière de la FCI.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

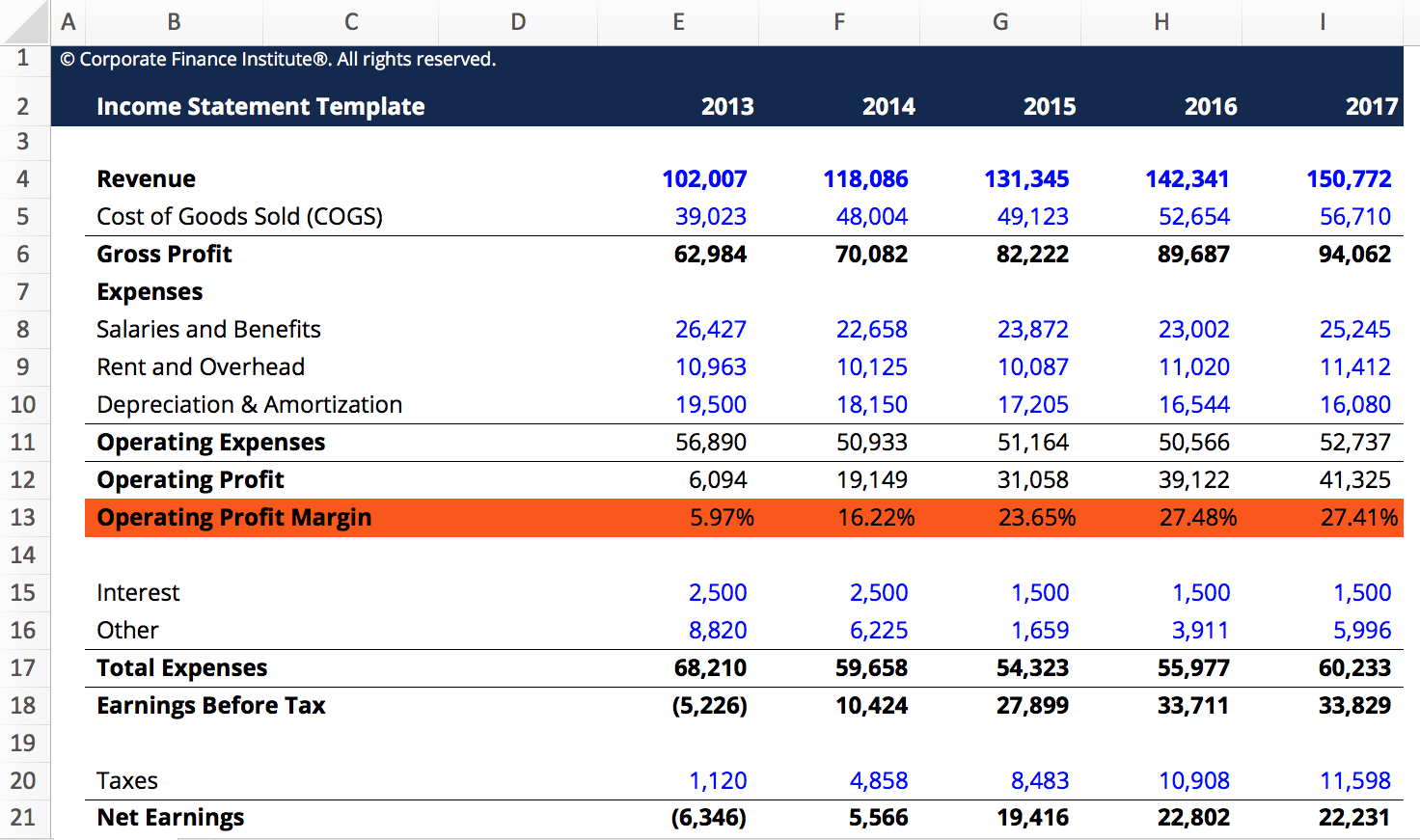

Image :Cours d'analyse financière de CFI.

Limites de l'utilisation du ratio de marge bénéficiaire d'exploitation

Comme dans n'importe quelle partie de l'analyse financièreAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, , tout nombre d'intérêt nécessite des recherches supplémentaires pour comprendre les raisons derrière le nombre. Les écarts de marge bénéficiaire d'exploitation entre pairs peuvent être attribués à divers facteurs. Par exemple, une entreprise poursuivant une stratégie d'externalisation peut déclarer une marge bénéficiaire différente de celle d'une entreprise qui produit en interne.

En comparant les entreprises, la méthode d'amortissement peut entraîner des variations de la marge bénéficiaire d'exploitation. Une entreprise utilisant une méthode d'amortissement dégressif double peut déclarer des marges bénéficiaires inférieures qui augmentent avec le temps, même si aucun changement d'efficacité ne se produit. Une entreprise utilisant un amortissement linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la méthode linéaire, une marge constante serait observée, à moins qu'un autre facteur ne change également.

Une règle générale consiste à retenir des facteurs tels que la géographie, taille de l'entreprise, industrie, et la constante du modèle commercial lors de l'utilisation de la marge bénéficiaire d'exploitation comme analyse de comparaison entre les pairs. Il est également utile de prendre en compte d'autres mesures de rentabilité, telles que la marge bénéficiaire brute, le ratio de marge brute, le ratio de marge brute, également connu sous le nom de ratio de marge brute, est un ratio de rentabilité qui compare la marge brute d'une entreprise à son chiffre d'affaires. ou Marge bénéficiaire netteMarge bénéficiaire netteLa marge bénéficiaire nette (également appelée « marge bénéficiaire » ou « ratio de marge bénéficiaire nette ») est un ratio financier utilisé pour calculer le pourcentage de bénéfice qu'une entreprise génère à partir de son chiffre d'affaires total. Il mesure le montant du bénéfice net qu'une entreprise obtient par dollar de chiffre d'affaires gagné., ainsi que d'autres mesures financières telles que l'effet de levier, Efficacité, et les ratios de valeur marchandeAnalyse des multiplesL'analyse des multiples est une technique d'évaluation qui utilise différentes mesures financières de sociétés comparables pour évaluer une société cible.

Vous pouvez approfondir votre expertise en analyse financière de la gestion financière et de la rentabilité des entreprises en vous renseignant sur les autres aspects de la finance d'entreprise qui sont détaillés dans les articles énumérés ci-dessous.

Davantage de ressources

Pour continuer à faire progresser votre carrière en tant qu'analyste financier certifiéDevenez Analyste certifié en modélisation et évaluation financières (FMVA)®La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !, ces ressources de la FCI seront utiles :

- Ratios de rentabilitéRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices

- Charge d'amortissementCharge d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté.

- Amortissement linéaireAmortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la ligne droite

- Programme de certification d'analyste financierDevenir analyste certifié en modélisation et évaluation financières (FMVA)®La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !

-

Qu'est-ce que le bénéfice ?

Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu

-

Qu'est-ce qu'une marge bénéficiaire ?

En comptabilité et finance, une marge bénéficiaire est une mesure des bénéfices (ou bénéfices) dune entreprise par rapport à ses revenus En comptabilité, les termes « ventes » et. Les trois principaux

Finances

- Marge bénéficiaire brute :qu'est-ce que c'est et comment l'utiliser

- Qu'est-ce que la marge EBITDA ?

- Qu'est-ce que la marge de sécurité ?

- Qu'est-ce que la marge bénéficiaire nette ?

- Qu'est-ce que le risque opérationnel ?

- Qu'est-ce que le profit par rapport à l'argent ?

- Que sont les ratios de rentabilité ?

- Qu'est-ce que le balisage ?

- Marge bénéficiaire d'exploitation :indicateur fort d'efficacité

-

Qu'est-ce qu'un bail d'exploitation?

Qu'est-ce qu'un bail d'exploitation? Un contrat de location simple est un accord dutilisation et dexploitation dun actif sans transfert de propriété. Actifs communs Actifs corporels Les actifs corporels sont des actifs ayant une forme ph...

-

Qu'est-ce que la marge opérationnelle ?

Qu'est-ce que la marge opérationnelle ? La marge dexploitation est égale au résultat dexploitationRevenu dexploitationLe résultat dexploitation est le montant du chiffre daffaires restant après déduction des coûts opérationnels directs et i...