Quel est le ratio trésorerie d'exploitation/dette ?

Le ratio de trésorerie d'exploitation sur dette mesure le pourcentage de la dette totale d'une entreprise qui est couvert par ses flux de trésorerie d'exploitation pour une période comptable donnée. Le cash-flow d'exploitation fait référence aux liquidités qu'une entreprise génère grâce à ses activités d'exploitation de base. Cela représente généralement le plus gros flux de trésorerie généré par une entreprise.

Le ratio de trésorerie d'exploitation sur dette peut être utilisé pour évaluer la probabilité qu'une entreprise fasse défaut sur ses paiements d'intérêts. Générer beaucoup de liquidités par rapport au montant de la dette d'une entreprise indique que l'entreprise est bien placée pour rembourser ses dettes. Il est donc considéré comme un investissement en dette plus sûr par les créanciers.

Un ratio élevé indique qu'une entreprise a probablement une probabilité plus faible de faire défaut sur ses prêts, ce qui en fait une opportunité d'investissement plus sûre pour les créanciers. Inversement, un ratio faible indique que l'entreprise a plus de chances de faire défaut, car il dispose de moins de liquidités à consacrer au remboursement de la dette.

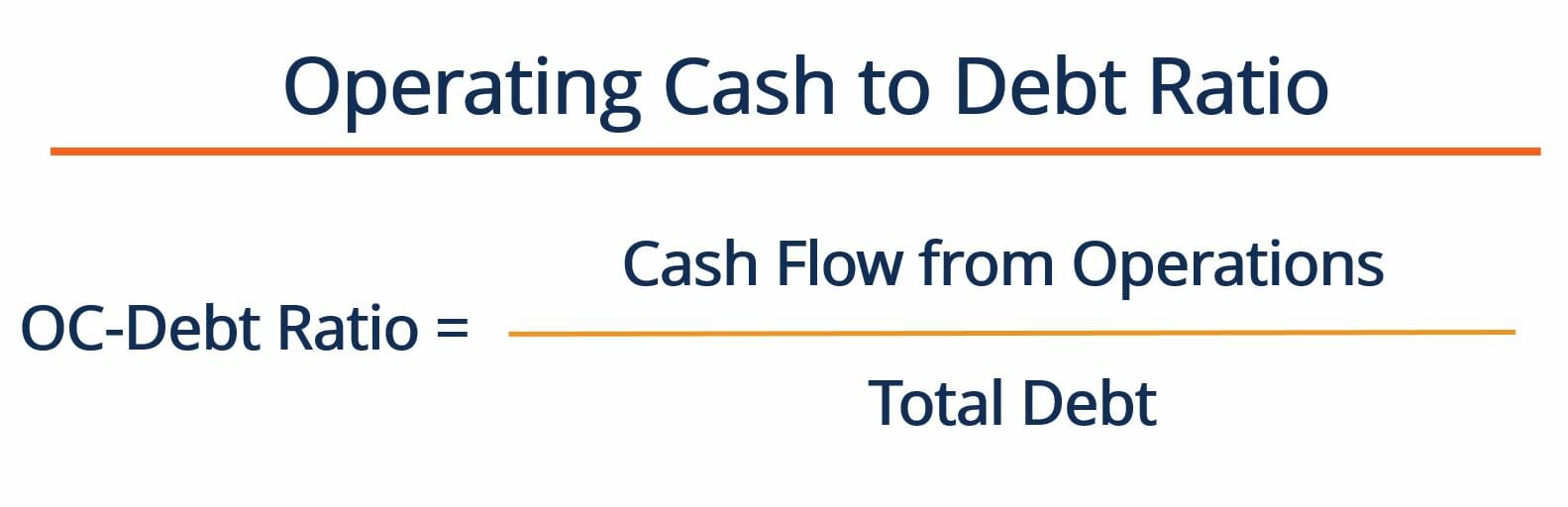

Comment calculer le ratio trésorerie d'exploitation/dette ?

Le ratio de trésorerie d'exploitation sur dette est calculé en divisant les flux de trésorerie d'exploitation d'une entreprise par sa dette totale. La formule pour calculer le ratio est la suivante :

Où:

Flux de trésorerie d'exploitation – fait référence aux flux de trésorerie que l'entreprise génère grâce à ses activités d'exploitation. Ce numéro se trouve sur le tableau des flux de trésorerie d'une entreprise

Dette totale – fait référence à la dette totale d'une entreprise. Cela peut être trouvé en additionnant la dette à court terme et à long terme de l'entreprise. Ces deux chiffres figurent au bilan de l'entreprise.

En général, un ratio OC/Dette élevé indique qu'une entreprise est assez mature, car il génère beaucoup de trésorerie provenant des activités d'exploitation. Cela contraste avec les startups, qui dépendent souvent du financement pour générer des flux de trésorerie (c. ne sont pas encore autonomes). Les fournisseurs de dette préfèrent généralement prêter de l'argent à des entreprises ayant un ratio OC/dette élevé. Comme indiqué, ces sociétés génèrent des flux de trésorerie d'exploitation stables et ne sont probablement pas surendettées.

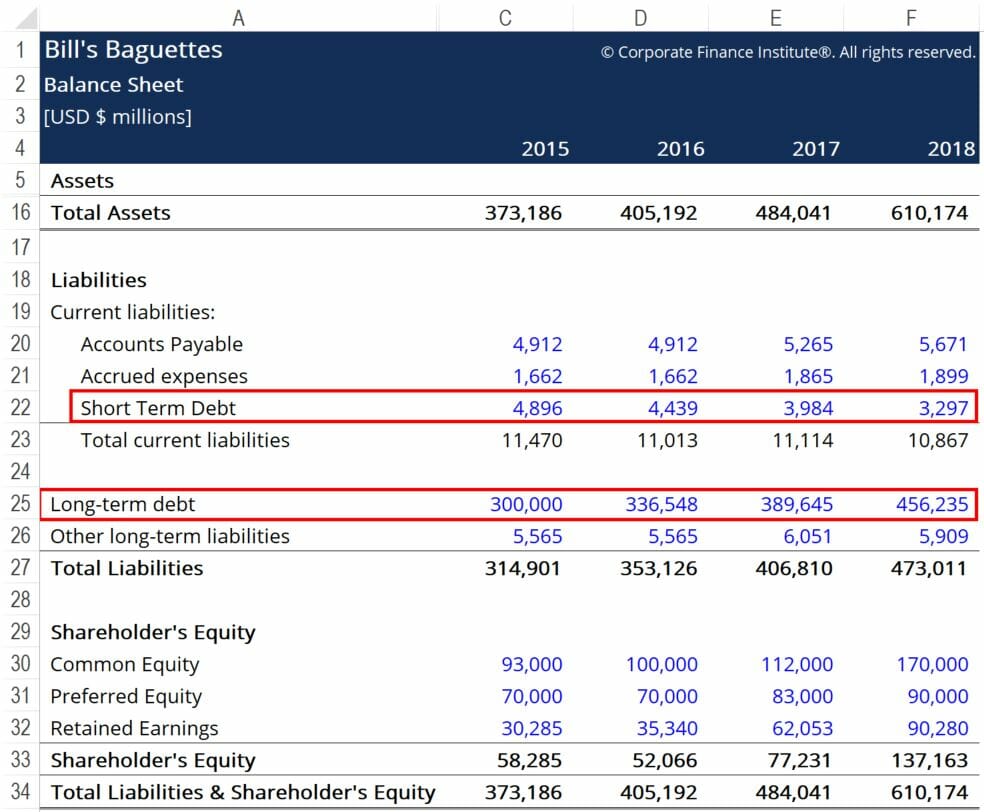

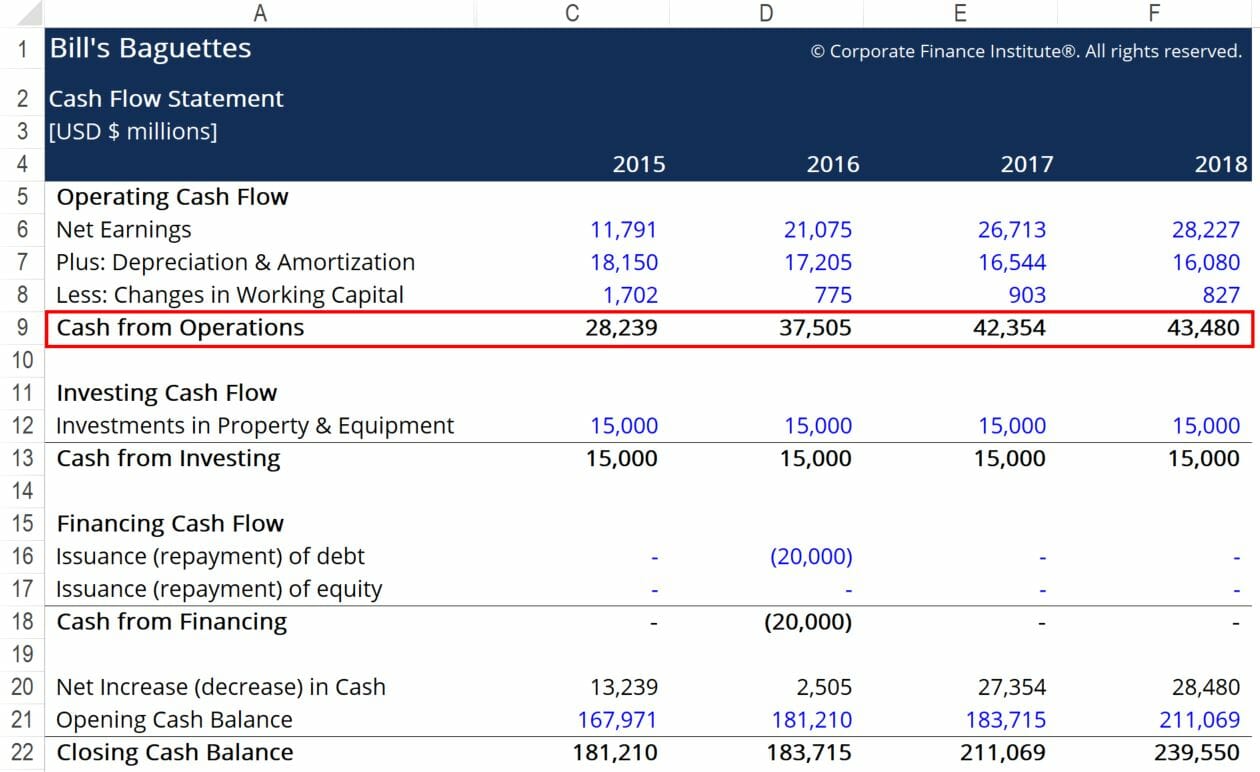

Exemple de ratio trésorerie d'exploitation/dette

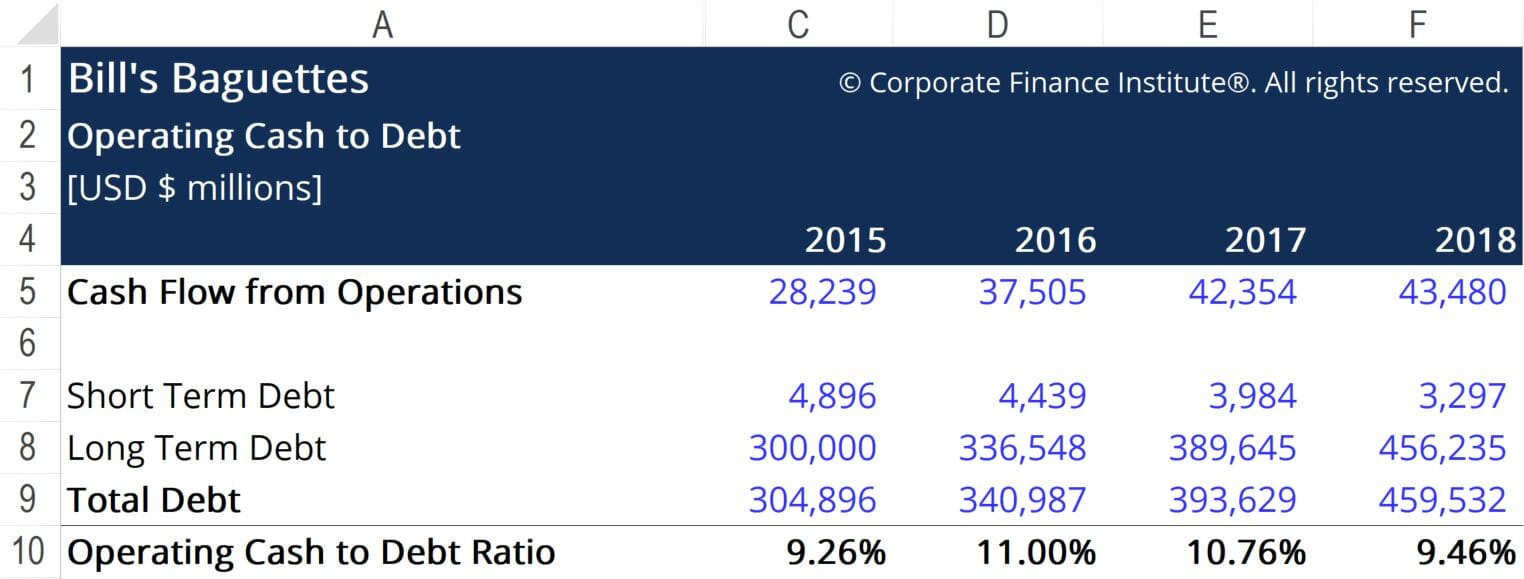

Bill’s Baguette’s souhaite calculer son ratio de trésorerie d’exploitation sur dette pour mieux comprendre où il se situe dans l’industrie en ce qui concerne la génération de flux de trésorerie. Vous trouverez ci-dessous des extraits des états financiers de l'entreprise :

Les encadrés rouges mettent en évidence les informations importantes dont nous avons besoin pour calculer le ratio trésorerie d'exploitation/dette. Les chiffres requis sont la dette à court terme, la dette à long terme, et les flux de trésorerie liés à l'exploitation. En utilisant la formule fournie ci-dessus, on arrive aux chiffres suivants :

Ici, nous voyons que le ratio OC/Dette de Bill oscille autour de la barre des 10%. Cela signifie que si Bill choisit de consacrer tout l'argent généré par ses activités d'exploitation au remboursement de sa dette, il serait en mesure de rembourser 10 % du total. Bien qu'il ne soit probablement pas judicieux d'utiliser les espèces de cette manière, la mesure fournit un certain contexte quant à la position de l'entreprise par rapport à sa situation d'endettement et de trésorerie.

Pour mieux comprendre la santé financière de l'entreprise, le ratio de trésorerie d'exploitation sur dette doit être comparé aux chiffres d'un certain nombre d'entreprises opérant dans le même secteur. Si d'autres entreprises opérant dans l'industrie voient des pourcentages d'OC-Dette qui sont, en moyenne, inférieur à celui de Bill, nous pouvons conclure que Bill’s gère relativement bien son levier financier. À son tour, les créanciers peuvent être plus susceptibles de prêter plus d'argent à Bill's, car l'entreprise représente un investissement relativement sûr dans l'industrie de la baguette.

Ressources additionnelles

Merci d'avoir lu cet article de la FCI sur le ratio trésorerie d'exploitation sur dette ! CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Comment calculer le ratio de couverture du service de la detteComment calculer le ratio de couverture du service de la detteCe guide décrira comment calculer le ratio de couverture du service de la dette. D'abord, nous allons passer en revue une brève description du ratio de couverture du service de la dette, pourquoi c'est important, puis passez en revue les solutions étape par étape de plusieurs exemples de calculs du ratio de couverture du service de la dette.

- Partie courante de la dette à long termePartie courante de la dette à long termeLa partie courante de la dette à long terme est la partie de la dette à long terme exigible dans un délai d'un an. La dette à long terme a une échéance de

- Cours Fondamentaux de la Comptabilité – CFI

- Ratio d'intervalle défensifRatio d'intervalle défensifLe ratio d'intervalle défensif (DIR) est un ratio de liquidité financière qui indique combien de jours une entreprise peut fonctionner sans avoir besoin de puiser dans des sources de capitaux autres que ses actifs actuels. Il est également connu sous le nom de ratio d'intervalle de défense de base (BDIR) ou de ratio de période d'intervalle défensif (DIPR).

-

Quel est le taux de réserve ?

Le taux de réserve - également connu sous le nom de taux de réserve bancaire, réserves obligatoires bancaires, ou ratio de réserve en espèces – est le pourcentage des dépôts quune institution financiè

-

Quel est le taux de rétention ?

Le taux de rétention (également connu sous le nom de ratio de rétention du revenu net) est le ratio des revenus non distribués dune entreprise à son revenu netRevenu netLe revenu net est un élément cl

Finances

- Qu'est-ce que le Cash Conversion Ratio (CCR) ?

- Quel est le ratio flux de trésorerie/dette ?

- Qu'est-ce que le ratio de trésorerie ?

- Qu'est-ce que le Cash Turnover Ratio (CTR) ?

- Qu'est-ce qu'un taux de couverture ?

- Quel est le ratio dette/revenu disponible sur le marché du crédit ?

- Quel est le rapport actuel ?

- Quel est le ratio dette nette/EBITDA ?

- Qu'est-ce que le ratio de trésorerie d'exploitation ?

-

Quel est le ratio cours/flux de trésorerie ?

Quel est le ratio cours/flux de trésorerie ? Le ratio cours/flux de trésorerie (également appelé cours/flux de trésorerie ou P/CF) est un multiple financier qui compare la valeur marchande dune entreprise. La capitalisation boursière est égale a...

-

Qu'est-ce que le rapport rapide ?

Qu'est-ce que le rapport rapide ? Le rapport rapide, également connu sous le nom de test dacide ou ratio de liquidité, mesure la capacité dune entreprise à payer ses dettes à court terme en ayant des actifs qui sont facilement convert...