Quel est le ratio flux de trésorerie/dette ?

Le ratio flux de trésorerie sur endettement est un ratio de couverture qui compare le flux de trésorerie généré par une entreprise à sa dette totale. Le flux de trésorerie le plus couramment utilisé pour calculer le ratio est le flux de trésorerie provenant des opérations. bien que l'utilisation de flux de trésorerie disponibles sans levier Flux de trésorerie disponible sans levier Le flux de trésorerie disponible sans levier soit un chiffre de flux de trésorerie théorique pour une entreprise, en supposant que l'entreprise est totalement libre de dettes et sans frais d'intérêt. est également une option viable.

Certaines entreprises peuvent choisir d'utiliser leur numéro d'EBITDA dans le calcul. Cependant, ce n'est pas recommandé, depuis EBITDAEBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples prend en compte les nouveaux achats de stocks qui peuvent prendre beaucoup de temps pour être vendus et générer des flux de trésorerie.

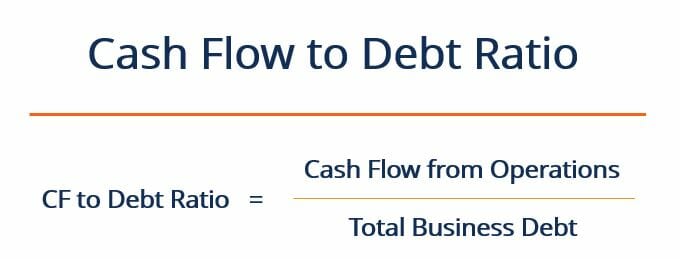

Comment calculer le ratio flux de trésorerie/dette

Le ratio est calculé en divisant les flux de trésorerie liés à l'exploitation de l'entreprise par sa dette totale :

Le ratio cash flow sur dette est exprimé en pourcentage, mais peut aussi être exprimé en années en divisant 1 par le ratio. Cela nous indiquerait combien d'années il faudrait à l'entreprise pour rembourser la totalité de sa detteDette actuelleSur un bilan, les dettes actuelles sont les dettes à payer dans un délai d'un an (12 mois) ou moins. Il est répertorié comme un passif à court terme et fait partie de s'il devait consacrer tous les flux de trésorerie générés par l'exploitation au remboursement de la dette.

Par exemple, si le ratio d'une entreprise est de 20 %, alors il pourrait, théoriquement, rembourser l'intégralité de sa dette en cinq ans.

1 divisé par 0,2 =5

Une autre façon de considérer le ratio flux de trésorerie sur dette est qu'il montre quelle part de la dette d'une entreprise pourrait être remboursée en un an si tous les flux de trésorerie étaient consacrés au remboursement de la dette. Dans cet exemple, la réponse serait 20 %. Cependant, pratiquement parlant, il est irréaliste d'imaginer une entreprise consacrant 100 % de sa trésorerie opérationnelle au remboursement de sa dette.

Exemple

Supposons qu'une entreprise a des dettes totales égales à 1,5 million de dollars. Son flux de trésorerie d'exploitation au cours de la dernière année était de 350 $, 000. Le ratio flux de trésorerie sur endettement de la société serait calculé comme suit :

350 $, 000 ÷ 1 $, 500, 000 =0,23 ou 23 %

Un ratio de 23 % indique qu'il faudrait entre quatre et cinq ans à l'entreprise pour rembourser la totalité de sa dette, en supposant des flux de trésorerie constants pour les cinq prochaines années.

Un ratio cash-flow/dette élevé indique que l'entreprise est dans une situation financière solide et est en mesure d'accélérer le remboursement de sa dette si nécessaire. Inversement, un ratio faible signifie que l'entreprise risque davantage de ne pas payer ses intérêts, et est sur une base financière comparativement plus faible.

Pour définir ce qu'est un ratio « élevé » ou « faible », nous devons le comparer au ratio d'autres entreprises de la même industrie. Le ratio peut également être examiné historiquement pour une entreprise, indiquant comment sa capacité de couverture de la dette a changé au fil du temps.

autres considérations

Dans le calcul du ratio cash-flow sur dette, les analystes n'utilisent généralement pas les flux de trésorerie provenant du financement ou les flux de trésorerie provenant de l'investissement. Si l'entreprise a une structure de capital à fort effet de levier, il est probable que l'entreprise a une bonne quantité de dettes à rembourser. Il n'aurait aucun sens de supposer que l'entreprise remboursait sa dette en utilisant son capital d'emprunt. Par conséquent, le flux de trésorerie provenant du financement n'est pas utilisé dans le calcul.

Les flux de trésorerie liés aux activités d'investissement ne sont pas non plus couramment utilisés dans le calcul du ratio, car les activités d'investissement ne font pas partie des activités génératrices de trésorerie de l'entreprise. Il est préférable d'utiliser un nombre de flux de trésorerie plus représentatif des activités quotidiennes de l'entreprise. Deux bonnes options sont les flux de trésorerie d'exploitation ou les flux de trésorerie disponibles sans effet de levier.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Comment calculer le ratio de couverture du service de la detteComment calculer le ratio de couverture du service de la detteCe guide décrira comment calculer le ratio de couverture du service de la dette. D'abord, nous allons passer en revue une brève description du ratio de couverture du service de la dette, pourquoi c'est important, puis passez en revue les solutions étape par étape de plusieurs exemples de calculs du ratio de couverture du service de la dette.

- Partie courante de la dette à long termePartie courante de la dette à long termeLa partie courante de la dette à long terme est la partie de la dette à long terme exigible dans un délai d'un an. La dette à long terme a une échéance de

- Normes IFRSNormes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier

- État des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

-

Qu'est-ce que le rapport rapide ?

Le rapport rapide, également connu sous le nom de test dacide ou ratio de liquidité, mesure la capacité dune entreprise à payer ses dettes à court terme en ayant des actifs qui sont facilement convert

-

Qu'est-ce que l'état des flux de trésorerie ?

Létat des flux de trésorerie (également appelé état des flux de trésorerie État des flux de trésorerie Un état des flux de trésorerie contient des informations sur la quantité dargent quune entreprise

Finances

- Qu'est-ce que le Cash Conversion Ratio (CCR) ?

- Qu'est-ce que le flux de trésorerie ?

- Qu'est-ce que le ratio de trésorerie ?

- Qu'est-ce que le Cash Turnover Ratio (CTR) ?

- Qu'est-ce que le flux de trésorerie conventionnel ?

- Qu'est-ce qu'un taux de couverture ?

- Quel est le ratio dette/revenu disponible sur le marché du crédit ?

- Quel est le ratio dette nette/EBITDA ?

- Qu'est-ce que le ratio de trésorerie d'exploitation ?

-

Quel est le ratio d'exploitation?

Quel est le ratio d'exploitation? Le ratio dexploitation est une mesure de lefficacité qui est utilisée par la direction pour déterminer la performance opérationnelle au jour le jour. Cette mesure compare les dépenses dexploitation, é...

-

Quel est le ratio cours/flux de trésorerie ?

Quel est le ratio cours/flux de trésorerie ? Le ratio cours/flux de trésorerie (également appelé cours/flux de trésorerie ou P/CF) est un multiple financier qui compare la valeur marchande dune entreprise. La capitalisation boursière est égale a...