Qu'est-ce que la formule des flux de trésorerie d'exploitation ?

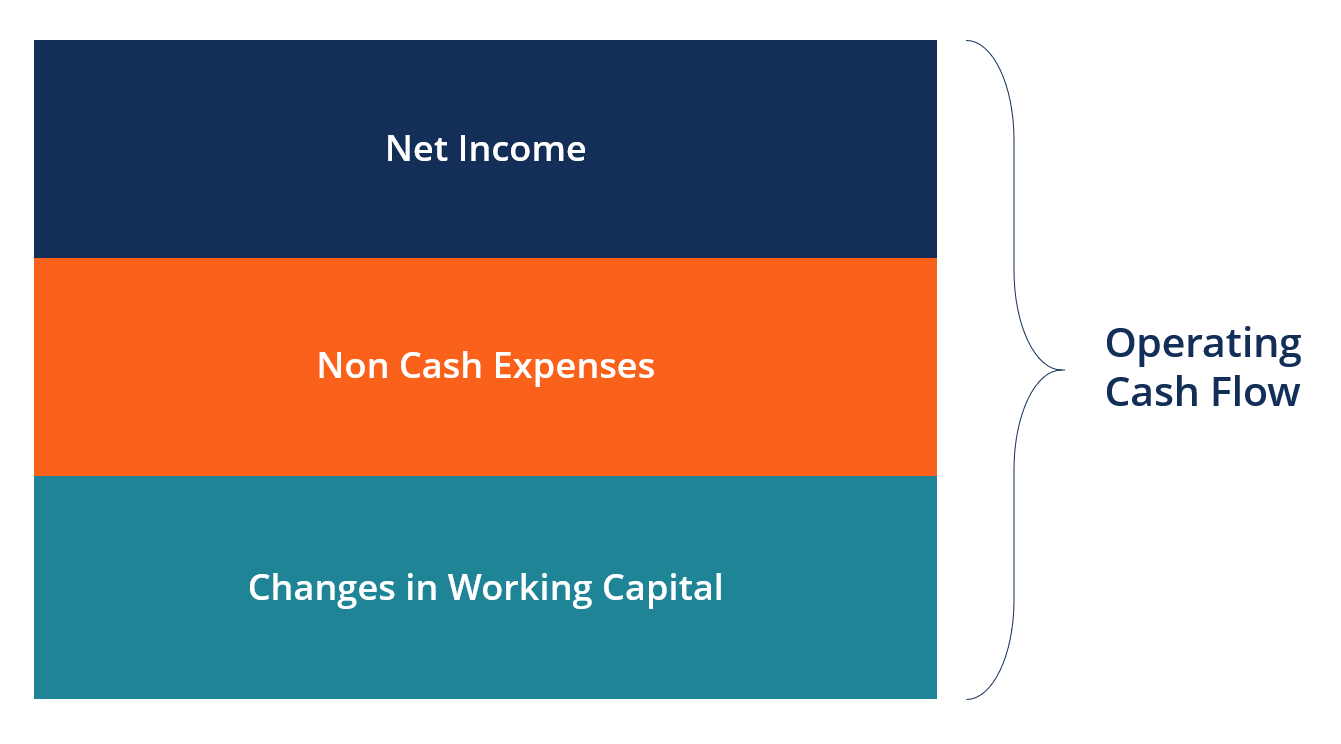

La formule des flux de trésorerie d'exploitation est utilisée pour calculer combien de liquidités une entreprise a généré (ou consommé) à partir de ses activités d'exploitation au cours d'une période, et est affiché sur le Cash Flow StatementCash Flow StatementUn Cash Flow Statement contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée. La formule pour chaque entreprise sera différente, mais la structure de base comprend toujours trois composantes :(1) le résultat net, (2) plus les dépenses non monétaires, (3) augmentée de l'augmentation nette du fonds de roulement net.

Formule de flux de trésorerie d'exploitation simple

La formule simple des flux de trésorerie d'exploitation est la suivante :

Flux de trésorerie d'exploitation =revenu net + toutes les dépenses hors trésorerie + augmentation nette du fonds de roulement

La formule simple ci-dessus peut être utilisée pour inclure de nombreux éléments différents qui sont rajoutés au revenu net, tels que la dépréciation et l'amortissement, ainsi qu'une augmentation des comptes débiteurs, inventaire, et les comptes créditeurs. En procédant à tous les ajustements du résultat net, on arrive au réel, montant net d'argent reçu ou consommé par l'entreprise.

Apprenez cette formule étape par étape dans le cours de CFI sur les principes fondamentaux de l'analyse financière.

Composantes de la formule des flux de trésorerie d'exploitation

Vous trouverez ci-dessous les principaux composants expliqués plus en détail :

1. Revenu net

Revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Pendant qu'il est atteint, c'est le bénéfice net après impôt de l'entreprise à partir du bas du compte de résultat. C'est le lien entre le compte de résultat et le tableau des flux de trésorerie. Pour en savoir plus sur la façon dont les déclarations sont profondément interconnectées, lire le guide de la FCI pour lier les trois états financiers.

2. Dépenses non monétaires

Les dépenses non monétaires sont toutes les dépenses fondées sur la comptabilité d'exercice qui ne sont pas réellement payées en espèces ou à crédit au cours d'une période donnée. Les exemples les plus courants de dépenses non monétaires comprennent l'amortissement, rémunération à base d'actions, charges de dépréciation, et les gains ou pertes non réalisés.

3. Fonds de roulement hors trésorerie

Le fonds de roulement hors trésorerie est constitué de tous les actifs à court termeActifs actuelsLes actifs actuels sont tous les actifs qu'une entreprise s'attend à convertir en espèces dans un délai d'un an. Ils sont couramment utilisés pour mesurer la liquidité d'un (à l'exception des liquidités) moins tous les passifs courants. Une augmentation de l'actif circulant entraîne une diminution de la trésorerie, tandis qu'une augmentation du passif à court terme entraîne une augmentation des liquidités.

Les éléments hors trésorerie les plus courants du fonds de roulement comprennent :

- Comptes débiteurs

- Dépenses payées d'avance

- Inventaire

- Comptes à payer

- Tranche de la dette à long terme

- Revenus reportés

Formule détaillée des flux de trésorerie d'exploitation

La formule détaillée des flux de trésorerie d'exploitation est la suivante :

Flux de trésorerie d'exploitation =Bénéfice net + Amortissements + Rémunération à base d'actions + Autres charges et produits d'exploitation + Impôts différés – Augmentation des stocks – Augmentation des débiteurs + Augmentation des créditeurs + Augmentation des charges à payer + Augmentation des revenus non gagnés

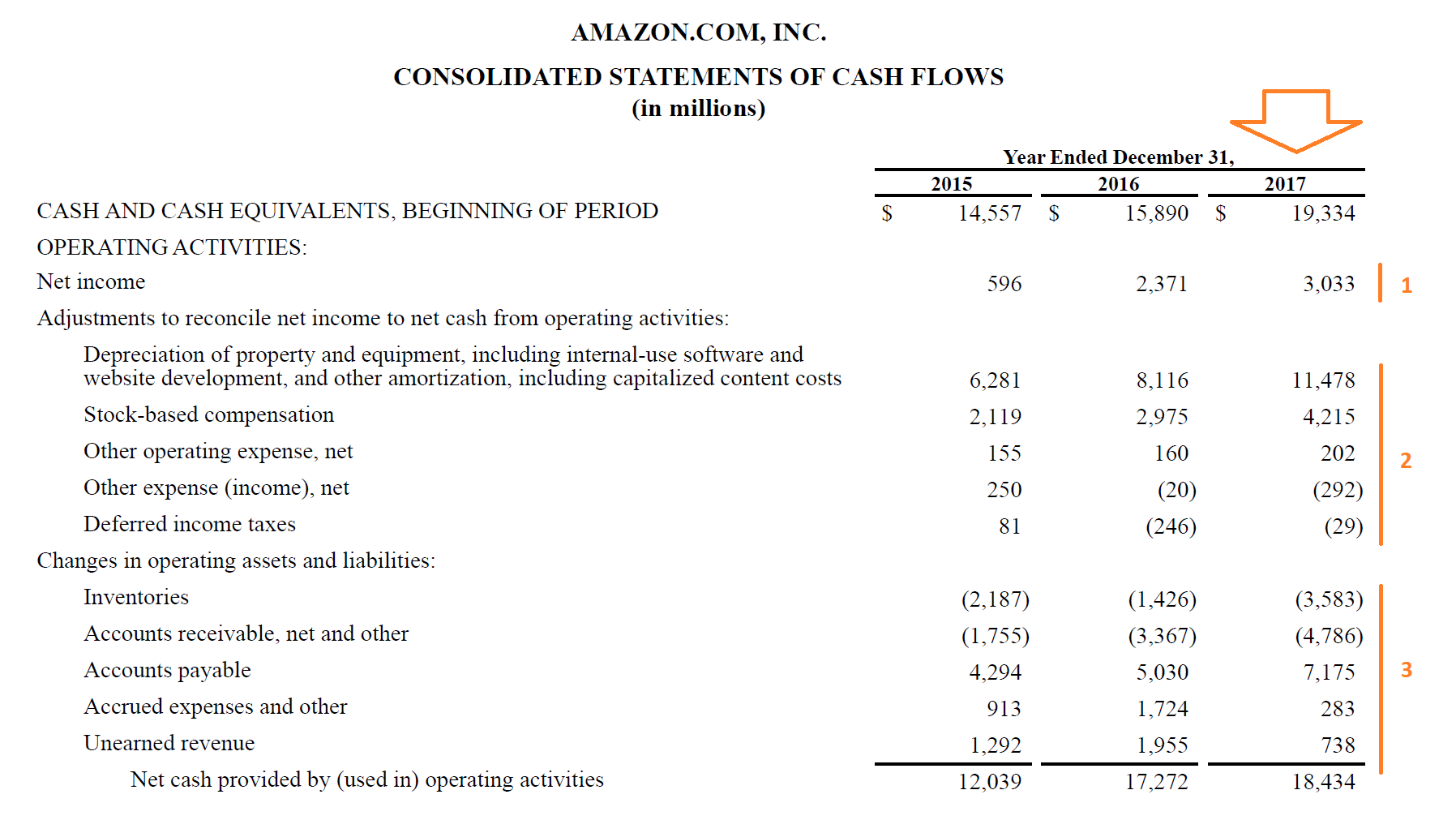

Maintenant que vous comprenez la structure de base du fonctionnement des mathématiques et de la comptabilité, Regardons un exemple détaillé utilisant le 10-k 2017 d'Amazon.

Comme tu peux le voir, cela s'avère être une formule assez longue, mais il se compose toujours des trois sections de base que nous avons explorées en haut de ce guide.

Examinons plus en détail chacun des trois composants de la formule et leurs différents éléments de campagne :

Apprenez à calculer les flux de trésorerie étape par étape dans le cours de CFI sur les fondamentaux de l'analyse financière.

Partie 1 – Revenu net

Cette partie est très simple; cela commence simplement avec Amazon 2017 revenu net de 3 $, 033 millions, tiré directement du compte de résultat.

Partie 2 – Dépenses non monétaires

Ici, nous avons les différentes dépenses non monétaires d'Amazon enregistrées en 2017 :

Dépréciation et amortissement représentent la comptabilisation en charges du capital que l'entreprise a investi dans l'entretien de ses biens, équipement, site Internet, Logiciel, etc. Étant donné que l'argent a déjà été dépensé pour ces articles, la dépense est rajoutée. Il existe différentes méthodes d'amortissement qu'une entreprise peut utiliser.

Rémunération à base d'actions doit être comptabilisé en charge au compte de résultat, mais il n'y a pas de sortie réelle de trésorerie. Puisque l'entreprise paie le PDG, CFO, et autres employés avec stock, la société émet des actions au lieu de leur donner de l'argent. Il y a certainement un coût économique à la rémunération à base d'actions puisqu'elle dilue les autres actionnaires. Cependant, lors du calcul du cash-flow opérationnel, il doit être rajouté.

Autres charges d'exploitation et autres produits d'exploitation se trouvent dans les notes aux états financiers, et dans le cas d'Amazon, il comprend les charges d'amortissement des immobilisations incorporelles, ce qui est très similaire à l'amortissement. Les autres revenus se réfèrent aux gains de change et aux gains sur titres négociables.

Impôts différés font référence à la différence entre les impôts sur les bénéfices que l'entreprise a enregistrés dans son compte de résultat et les impôts qu'elle a effectivement payés au gouvernement. Les entreprises ont calculé deux chiffres d'impôts à payer, un pour les états financiers fondés sur la comptabilité d'exercice et un pour le dépôt des déclarations de revenus.

Partie 3 – Variations du fonds de roulement net

Voici les différentes évolutions des comptes de fonds de roulement qu'Amazon a connues en 2017 :

Inventaire augmenté de 3 $, 583 millions sur la période, ce qui a entraîné la déduction de ce montant de trésorerie au cours de la période (puisqu'une augmentation des stocks est une utilisation de trésorerie).

Comptes débiteurs augmenté de 4 $, 786 millions au cours de la période et a ainsi réduit les liquidités de la période de ce montant, car il y avait plus de revenus impayés par les clients.

Comptes à payer était plus élevé de 7 $, 157 millions, avec plus d'argent dû aux fournisseurs et aux vendeurs, ce qui a créé un avantage de trésorerie positif pour Amazon en 2017.

Finalement, dépenses accrues augmenté (un avantage pour les flux de trésorerie) et les revenus non gagnés (également appelés revenus différés), une fois additionné, a entraîné une augmentation des flux de trésorerie d'exploitation au cours de la période pour Amazon.

Total des flux de trésorerie d'exploitation

Ajout de pièces 1, 2 et 3 ensemble, nous obtenons la formule de flux de trésorerie d'exploitation suivante pour Amazon :

+ 3 $, 003 millions de résultat net

+ 15 $, 574 millions de dépenses non monétaires rajoutées

– Réduction de la trésorerie de 173 millions de dollars en raison d'une variation du fonds de roulement

= 18 $, 343 millions de trésorerie nette provenant des activités d'exploitation

Pour apprendre plus, consultez le cours de modélisation d'évaluation d'entreprise de CFI.

Formule de flux de trésorerie d'exploitation vs formule de flux de trésorerie disponible

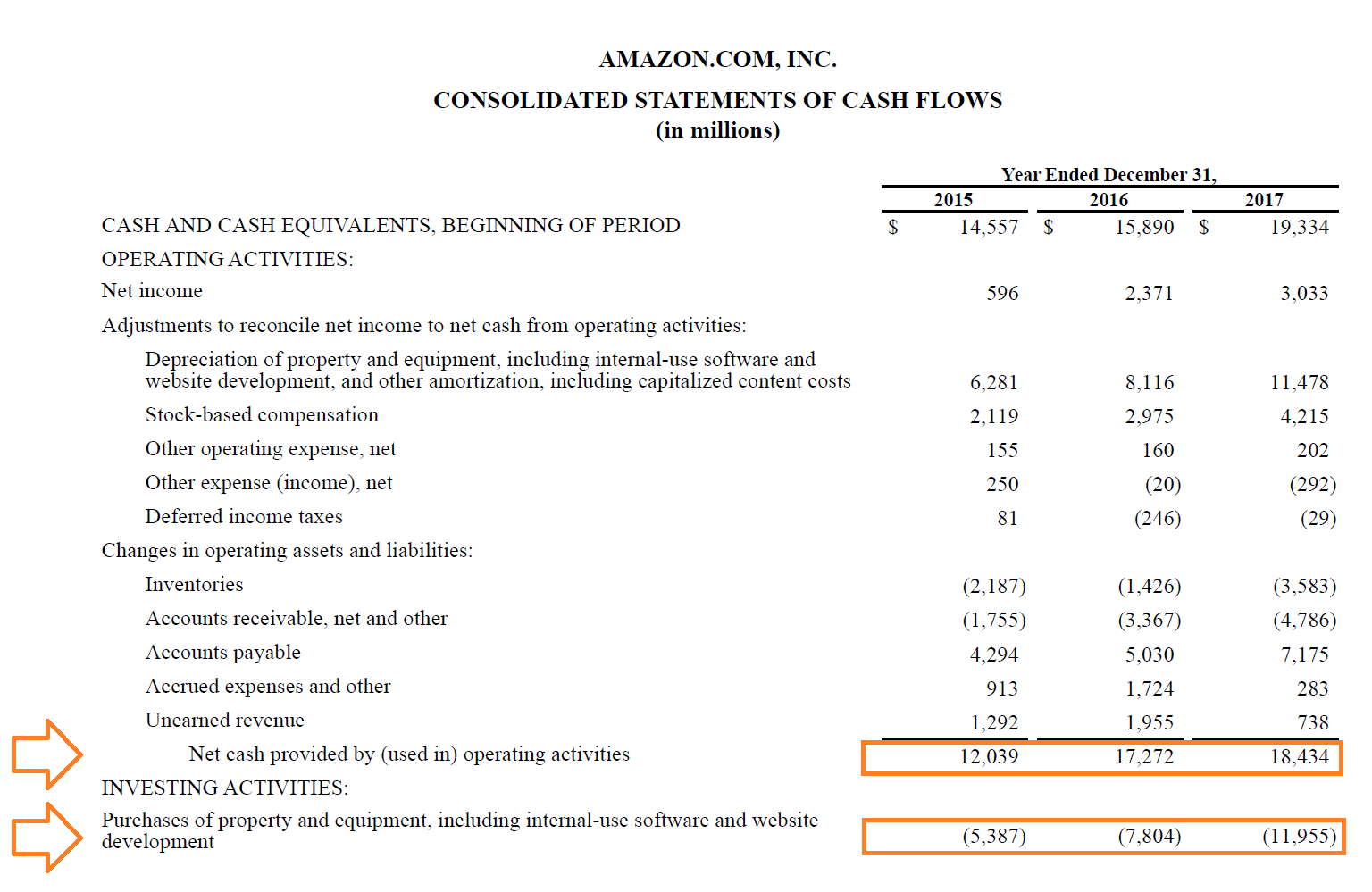

Alors que la formule des flux de trésorerie d'exploitation est idéale pour évaluer combien une entreprise a généré des opérations, il y a une limitation majeure à la figure. Toutes les dépenses non monétaires qui sont rajoutées ne sont en aucun cas comptabilisées.

L'effet compensatoire de la dépréciation et de l'amortissement correspond aux dépenses en capital. En tenant compte des dépenses en capital, nous utilisons la formule du Free Cash Flow (FCF).

La formule FCF est Flux de trésorerie disponible =Flux de trésorerie d'exploitation - Dépenses en capital .

En 2017, les flux de trésorerie disponibles sont calculés à 18 $, 343 millions moins 11 $, 955 millions, ce qui équivaut à 6 $, 479 millions. Cela représente le montant de trésorerie généré après réinvestissement dans l'entreprise.

Pour apprendre plus, consultez le cours de modélisation d'évaluation d'entreprise de CFI.

Ressources additionnelles

Merci d'avoir lu ce guide pour comprendre la formule des flux de trésorerie d'exploitation, et comment les flux de trésorerie d'exploitation sont calculés et ce que cela signifie.

CFI est le fournisseur officiel de l'Analyste en Modélisation et Valorisation Financière (FMVA). . Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Méthodes d'évaluation d'entreprise entreprises comparables, et transactions précédentes

- Valeur de l'entreprise vs valeur des capitaux propresValeur de l'entreprise vs valeur des capitaux propresValeur de l'entreprise vs valeur des capitaux propres. Ce guide explique la différence entre la valeur d'entreprise (valeur d'entreprise) et la valeur nette d'une entreprise. Voir un exemple de calcul de chacun et télécharger la calculatrice. Valeur d'entreprise =valeur des capitaux propres + dette - trésorerie. Apprenez la signification et comment chacun est utilisé dans l'évaluation

- FCFF vs FCFEFCFF vs FCFE Il existe deux types de Free Cash Flows :Free Cash Flow to Firm (FCFF), communément appelé flux de trésorerie disponible sans levier ; et Free Cash Flow to Equity (FCFE), communément appelé flux de trésorerie disponible à effet de levier. Il est important de comprendre la différence entre FCFF vs FCFE en tant que taux d'actualisation et numérateur d'évaluation

- Types de modèles financiersTypes de modèles financiersLes types de modèles financiers les plus courants comprennent :modèle DCF, modèle M&A, modèle LBO, modèle budgétaire. Découvrez les 10 meilleurs types

-

Qu'est-ce que l'état du résultat global ?

Létat du résultat global est un état financierAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du co

-

Quels sont les trois états financiers?

Les trois états financiers sont :(1) létat des résultats Létat des résultats Létat des résultats est lun des principaux états financiers dune entreprise qui montre ses profits et ses pertes sur une pé

Comptabilité

- Qu'est-ce que le flux de trésorerie ?

- Quel est le ratio flux de trésorerie/dette ?

- Qu'est-ce que le flux de trésorerie conventionnel ?

- Qu'est-ce que l'EBIT ?

- Qu'est-ce que le ratio de trésorerie d'exploitation ?

- Quel est le ratio trésorerie d'exploitation/dette ?

- Quel est le ratio de trésorerie d'exploitation sur la trésorerie totale ?

- Quel est le ratio d'exploitation?

- L'importance des flux de trésorerie d'exploitation

-

Qu'est-ce que le résultat d'exploitation ?

Qu'est-ce que le résultat d'exploitation ? Résultat dexploitation, également appelé bénéfice dexploitation ou bénéfice avant intérêts et impôts (EBIT)Guide EBITEBIT signifie bénéfice avant intérêts et impôts et est lun des derniers sous-totaux...

-

Qu'est-ce que l'état des flux de trésorerie ?

Qu'est-ce que l'état des flux de trésorerie ? Létat des flux de trésorerie (également appelé état des flux de trésorerie État des flux de trésorerie Un état des flux de trésorerie contient des informations sur la quantité dargent quune entreprise...