Qu'est-ce que la prime de risque des actions ?

La prime de risque des actions est la différence entre les rendements des actions/actions individuelles et le taux de rendement sans risque. Le taux de rendement sans risque peut être comparé aux obligations d'État à plus long terme, Émetteurs d'obligationsIl existe différents types d'émetteurs d'obligations. Ces émetteurs d'obligations créent des obligations pour emprunter des fonds aux détenteurs d'obligations, à rembourser à l'échéance. en supposant un risque de défaut nul par le gouvernement. C'est le rendement excédentaire qu'une action verse au détenteur au-delà du taux sans risque pour le risque que le détenteur prend. C'est la compensation à l'investisseur pour avoir pris un niveau de risque plus élevé et investir dans des actions plutôt que dans des titres sans risque.

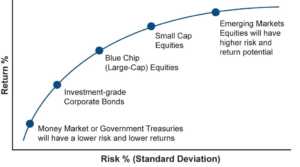

La prime de risque des actions et le niveau de risque sont directement corrélés. Plus le risque est élevé, plus l'écart entre les rendements des actions est élevé.Capital Gains YieldLe rendement des gains en capital (CGY) est l'appréciation du prix d'un investissement ou d'un titre exprimé en pourcentage. Étant donné que le calcul du rendement du gain en capital fait intervenir le prix du marché d'un titre au fil du temps, il peut être utilisé pour analyser la fluctuation du prix du marché d'un titre. Voir calcul et exemple et le taux sans risque et donc, une prime plus élevée. Les données empiriques valident également le concept de prime de risque actions. Cela prouve qu'à plus long terme, chaque investisseur sera récompensé pour avoir pris un risque plus élevé.

Pour un investisseur rationnel, une augmentation du risque associé à un investissement doit s'accompagner d'une augmentation de la récompense potentielle de cet investissement pour que l'investissement reste viable. Par exemple, si les obligations d'État donnent à un investisseur un rendement de 6 %, tout investisseur rationnel ne choisirait l'action d'une entreprise que si elle donnait plus de 6% de rendement, disons 14%. Ici, 14% – 6% =8% est la prime de risque des actions.

Actif sans risque

Un actif sans risque est un actif dont les rendements futurs sont connus avec certitude. Il s'agit d'une confiance totale dans l'émetteur de l'actif. Nous considérons les titres publics comme des actifs sans risque. Le gouvernement aurait, théoriquement, jamais en défaut de paiement des intérêts et du principal de ses titres. En effet, le gouvernement a la possibilité d'autofinancer sa dette. Il peut emprunter à la banque centrale ou imprimer plus de devises. D'où, les actifs sans risque sont exposés à un risque de défaut nul et à un risque d'inflation négligeable.

Calcul de la prime de risque sur actions

La formule:

Prime de risque actions (sur le marché) =Taux de rendement sur le marché boursier − Taux sans risque

Ici, le taux de rendement du marché peut être considéré comme le rendement de l'indice concerné de la bourse concernée, c'est à dire., le Dow Jones Industrial AverageDow Jones Industrial Average (DJIA)Le Dow Jones Industrial Average (DJIA), également appelé « Dow Jones » ou « le Dow », est l'un des indices boursiers les plus reconnus. aux Etats-Unis. Souvent, le taux sans risque peut être considéré comme le taux actuel des titres publics à long terme.

Modèle d'évaluation des immobilisations et prime de risque sur actions

Le modèle de tarification des immobilisations, populairement connu sous le nom de CAPMCapital Asset Pricing Model (CAPM) Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre, est un modèle de calcul des rendements attendus d'un titre en fonction de son risque systématique calculé par le coefficient Beta. Selon le CAPM, il y a deux composantes de rendements pour un investisseur. La première composante est la valeur temporelle de l'argent qui est donnée par le taux de rendement sans risque et la seconde est la compensation pour le risque que prennent les investisseurs qui est représentée par la prime de risque.

Le CAPM peut être décrit à l'aide des équations suivantes :

R

Où:

- R

une =Rendement attendu de la sécurité « a » - R

F =Taux de rendement sans risque - R

m =Rendement attendu sur le marché - ??

une =Bêta de 'a', et, - ??

une =Covariance du rendement du marché avec le rendement des actions / Variance du rendement du marché

Ici, ??

??

Prime de risque actions =R

Exemple numérique

Considérez l'exemple suivant. Le rendement d'une obligation d'État à 10 ans est de 7 %, le bêta de la sécurité A est de 2, et le rendement du marché est de 12%. Puis, la prime de risque actions selon la méthode CAPM est la suivante :

??

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Lecture connexe

Consultez les ressources suivantes de CFI pour en savoir plus sur le risque et l'investissement.

- Investir :Guide du débutantInvestissement :Guide du débutantLe guide Investir pour les débutants de CFI vous apprendra les bases de l'investissement et comment commencer. En savoir plus sur les différentes stratégies et techniques de trading

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Négociation de titres à revenu fixeNégociation de titres à revenu fixe La négociation de titres à revenu fixe consiste à investir dans des obligations ou d'autres titres de créance. Les titres à revenu fixe ont plusieurs caractéristiques et facteurs uniques qui

- Capital Asset Pricing ModelCapital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre

-

Qu'est-ce que le rendement des capitaux propres (ROE) ?

Le rendement des capitaux propres (ROE) est la mesure du rendement annuel dune entreprise (le revenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans l

-

Qu'est-ce que le risque ?

En finance, le risque est la probabilité que les résultats réels diffèrent des résultats attendus. Dans le Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing

la finance

- Qu'est-ce qu'une prime de risque à l'échéance ?

- Prime de risque

- Qu'est-ce qu'Alpha ?

- Qu'est-ce qu'un Backstop ?

- Qu'est-ce que le CAPM ?

- Qu'est-ce que le Cash on Cash Return ?

- Qu'est-ce qu'une prime de risque de défaut ?

- Qu'est-ce que « Risque et rendement » ?

- Qu'est-ce qu'une prime de risque sur actions ?

-

Qu'est-ce qu'un taux de rendement ?

Qu'est-ce qu'un taux de rendement ? Un taux de rendement (ROR) est le gain ou la perte dun investissement sur une certaine période de temps. En dautres termes, le taux de rendement est le gainCapital Gains YieldLe rendement des gains en...

-

Qu'est-ce que le rendement des capitaux propres communs ?

Qu'est-ce que le rendement des capitaux propres communs ? Le ratio de rendement des actions ordinaires (ROCE) fait référence au rendement que les investisseurs en actions ordinaires reçoivent sur leur investissement. Le ROCE est différent du retour sur capit...