Prime de risque

Qu'est-ce qu'une prime de risque ?

Une prime de risque est le rendement de l'investissement qu'un actif devrait générer au-delà du taux de rendement sans risque. La prime de risque d'un actif est une forme de rémunération pour les investisseurs. Il représente le paiement aux investisseurs pour tolérer le risque supplémentaire dans un investissement donné par rapport à celui d'un actif sans risque.

Par exemple, les obligations de haute qualité émises par des sociétés établies réalisant des bénéfices importants comportent généralement peu de risque de défaillance. Par conséquent, ces obligations paient un taux d'intérêt inférieur à celui des obligations émises par des sociétés moins établies avec une rentabilité incertaine et un risque de défaut plus élevé. Les taux d'intérêt plus élevés que ces entreprises moins établies doivent payer sont la façon dont les investisseurs sont rémunérés pour leur plus grande tolérance au risque.

1:46Prime de risque

Les bases des primes de risque

Considérez la prime de risque comme une forme de prime de risque pour vos investissements. Un employé affecté à un travail dangereux s'attend à recevoir une prime de risque en compensation des risques qu'il encourt. C'est la même chose avec les investissements risqués. Un investissement risqué doit offrir la possibilité de rendements plus importants pour compenser un investisseur pour le risque de perdre une partie ou la totalité de son capital.

Cette compensation prend la forme d'une prime de risque, c'est-à-dire les rendements supplémentaires par rapport à ce que les investisseurs peuvent gagner sans risque à partir d'investissements tels qu'un titre du gouvernement américain. La prime récompense les investisseurs pour la perspective de perdre leur argent dans une entreprise défaillante, et n'est réellement gagné que si l'entreprise réussit.

Une prime de risque peut être interprétée comme une véritable récompense en termes de revenus, parce que les investissements risqués sont intrinsèquement plus rentables s'ils réussissent. Les investissements dans des marchés bien pénétrés – et qui ont tendance à avoir des résultats prévisibles – ne sont pas susceptibles de changer le monde. D'autre part, les percées qui changent de paradigme sont plus susceptibles de provenir d'initiatives nouvelles et risquées. Ce sont ces types de placements qui peuvent potentiellement offrir des rendements supérieurs, qu'un propriétaire d'entreprise peut ensuite utiliser pour récompenser les investisseurs. Cette incitation sous-jacente est la raison pour laquelle certains investisseurs recherchent des investissements plus risqués, sachant qu'ils peuvent récolter des gains potentiellement plus importants.

Points clés à retenir

- Une prime de risque est le rendement de l'investissement qu'un actif devrait générer au-delà du taux de rendement sans risque.

- Les investisseurs s'attendent à être indemnisés pour le risque qu'ils prennent lorsqu'ils effectuent un investissement. Celle-ci se présente sous la forme d'une prime de risque.

- La prime de risque sur actions est la prime que les investisseurs s'attendent à percevoir pour assumer le risque relativement plus élevé d'acheter des actions.

Coût de la prime

Une prime de risque peut être coûteuse pour les emprunteurs, surtout ceux dont les perspectives sont douteuses. Ces emprunteurs doivent payer aux investisseurs une prime de risque plus élevée sous la forme de taux d'intérêt plus élevés. Cependant, en assumant une plus grande charge financière, ils pourraient compromettre leurs chances mêmes de réussite, augmentant ainsi le potentiel de défaut.

Avec ça en tête, il est dans le meilleur intérêt des investisseurs de considérer le montant de la prime de risque qu'ils demandent. Autrement, ils pourraient se retrouver à se battre pour le recouvrement de créances en cas de défaut de paiement. Dans de nombreuses faillites chargées de dettes, les investisseurs ne récupèrent que quelques centimes par dollar sur leur investissement, malgré les promesses initiales d'une prime de risque élevée.

Alors que les économistes reconnaissent qu'il existe une prime d'équité sur le marché, ils sont tout aussi confus quant à Pourquoi ça existe. C'est ce qu'on appelle le casse-tête de la prime d'équité.

La prime de risque actions

La prime de risque sur actions fait référence au rendement excédentaire qu'un investissement en bourse procure par rapport à un taux sans risque. Ce rendement excédentaire compense les investisseurs qui prennent le risque relativement plus élevé d'acheter des actions. Le montant de la prime varie en fonction du niveau de risque d'un portefeuille particulier et change également au fil du temps à mesure que le risque de marché fluctue. Comme règle, les investissements à haut risque sont compensés par une prime plus élevée. La plupart des économistes s'accordent à dire que le concept de prime de risque sur actions est valable :sur le long terme, les marchés rémunèrent davantage les investisseurs qui prennent le plus grand risque d'investir dans des actions.

La prime de risque actions peut être calculée de plusieurs manières, mais est souvent estimée à l'aide du modèle d'évaluation des immobilisations (CAPM) :

CAPM(Cost of equity)=Rf+β(Rm−Rf)où :Rf=Taux de rendement sans risqueβ=Coefficient bêta pour la bourseRm−Rf=Excédent de rendement attendu du marché

Le coût des capitaux propres est effectivement la prime de risque des capitaux propres. R

De 1926 à 2002, la prime de risque actions était relativement élevée à 8,4%, contre 4,6% pour la période 1871-1925 et 2,9% pour la période 1802-1870. Les économistes se demandent pourquoi la prime est particulièrement élevée depuis 1926. Dans l'ensemble, la prime de risque actions a été en moyenne de 5,4 %.

-

Qu'est-ce qu'un appel Premium ?

Une prime dachat fait référence au montant au-dessus de la valeur nominale quun investisseur reçoit lorsque lémetteur de la dette rachète le titre avant sa date déchéance. Si un titre est remboursé av

-

Qu'est-ce que le risque de change ?

Risque de change, ou risque de change, fait référence à lexposition à laquelle les investisseurs sont confrontés.Investir :un guide du débutantLe guide Investir pour les débutants de CFI vous apprendr

Investissement

-

Qu'est-ce qu'une prime de liquidité ?

Qu'est-ce qu'une prime de liquidité ? Une prime de liquidité rémunère les investisseurs qui investissent dans des titres à faible liquidité. La liquidité fait référence à la facilité avec laquelle un investissement peut être vendu contre ...

-

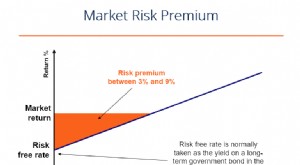

Qu'est-ce que la prime de risque de marché ?

Qu'est-ce que la prime de risque de marché ? La prime de risque de marché est le rendement supplémentaire quun investisseur recevra (ou sattend à recevoir) en détenant un portefeuille de marché risqué au lieu dactifs sans risque. La prime de r...