Que sont les Grecs Option ?

Les options grecques sont des mesures financières de la sensibilité du prix d'une option à ses paramètres déterminants sous-jacents, comme la volatilité ou le prix de l'actif sous-jacent. Les Grecs sont utilisés dans l'analyse d'un portefeuille d'options et dans l'analyse de sensibilité. optionsOptions :Calls and PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif avant une certaine date à un prix spécifié. Les mesures sont considérées comme essentielles par de nombreux investisseurs pour prendre des décisions éclairées dans le commerce d'options.

Delta, Gamma, Véga, Thêta, et Rho sont l'option clé des Grecs. Cependant, il existe de nombreuses autres options grecques qui peuvent être dérivées de celles mentionnées ci-dessus.

Nom Variable dépendante Variable indépendante DeltaPrix de l'optionValeur de l'actif sous-jacentGammaDeltaValeur de l'actif sous-jacentVegaPrix de l'optionVolatilitéThetaPrix de l'optionTemps d'échéanceRhoPrix de l'optionTaux d'intérêt

Option Delta grec

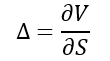

Delta (Δ) est une mesure de la sensibilité des variations de prix d'une option par rapport aux variations du prix de l'actif sous-jacent. En d'autres termes, si le prix de l'actif sous-jacentTypes d'actifsLes types d'actifs courants incluent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identification correcte et augmentation de 1 $, le prix de l'option changera d'un montant de Δ. Mathématiquement, le delta est trouvé par :

Où:

- – la dérivée première

- V – le prix de l'option (valeur théorique)

- S – le prix de l'actif sous-jacent

Gardez à l'esprit que nous prenons le premier dérivéFutures et ForwardsLes contrats à terme et à terme (plus communément appelés contrats à terme et à terme) sont des contrats utilisés par les entreprises et les investisseurs pour se couvrir contre les risques ou spéculer. des prix de l'option et des actifs sous-jacents, car le dérivé est une mesure de la variation de taux de la variable à une période donnée.

Le delta est généralement calculé sous la forme d'un nombre décimal compris entre -1 et 1. Options d'achatOption d'appelUne option d'achat, communément appelé « appel, " est une forme de contrat dérivé qui donne à l'acheteur d'une option d'achat le droit, mais pas l'obligation, acheter une action ou un autre instrument financier à un prix spécifique - le prix d'exercice de l'option - dans un délai spécifié. peut avoir un delta de 0 à 1, tandis que les puts ont un delta de -1 à 0. Plus le delta de l'option est proche de 1 ou -1, le plus profond dans la monnaie est l'option.

Le delta d'un portefeuille d'options est la moyenne pondérée des deltas de toutes les options du portefeuille.

Le delta est également connu sous le nom de ratio de couverture. Si un trader connaît le delta de l'option, il peut couvrir sa position en achetant ou en vendant à découvert le nombre d'actifs sous-jacents multiplié par delta.

En savoir plus avec les cours du Corporate Finance Institute

Gamma

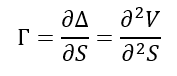

Le gamma (Γ) est une mesure de la variation du delta par rapport aux variations du prix de l'actif sous-jacent. Si le prix de l'actif sous-jacent augmente de 1 $, le delta de l'option changera du montant gamma. La principale application du gamma est l'évaluation du delta de l'option.

Les options longues ont un gamma positif. Une option a un gamma maximum lorsqu'elle est au cours (le prix d'exercice de l'option est égal au prix de l'actif sous-jacent). Cependant, le gamma diminue lorsqu'une option est dans la monnaie ou hors de la monnaie.

Option Grec Vega

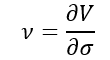

Vega (ν) est une option grecque qui mesure la sensibilité d'un prix d'option par rapport à la volatilité de l'actif sous-jacent. Si la volatilité des sous-jacents augmente de 1%, le prix de l'option changera du montant vega.

Où:

- – la dérivée première

- V – le prix de l'option (valeur théorique)

- σ – la volatilité de l'actif sous-jacent

Le vega est exprimé comme un montant d'argent plutôt que comme un nombre décimal. Une augmentation de vega correspond généralement à une augmentation de la valeur de l'option (à la fois les options d'achat et de vente).

Thêta

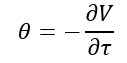

Theta (θ) est une mesure de la sensibilité du prix de l'option par rapport à la durée jusqu'à l'échéance de l'option. Si l'échéance de l'option diminue d'un jour, le prix de l'option changera du montant thêta. L'option Theta grecque est également appelée décroissance temporelle.

Où:

- – la dérivée première

- V – le prix de l'option (valeur théorique)

- τ – le temps d'échéance de l'option

Dans la plupart des cas, theta est négatif pour les options. Cependant, cela peut être positif pour certaines options européennes. Theta affiche le montant le plus négatif lorsque l'option est à parité.

En savoir plus avec les cours du Corporate Finance Institute

Rho

Rho (ρ) mesure la sensibilité du prix de l'option par rapport aux taux d'intérêt. Si un taux d'intérêt de référence augmente de 1 %, le prix de l'option changera du montant du rho. Le rho est considéré comme le moins significatif parmi les autres options grecques car les prix des options sont généralement moins sensibles aux variations des taux d'intérêt qu'aux variations d'autres paramètres.

Où:

- – la dérivée première

- V – le prix de l'option (valeur théorique)

- r – taux d'intérêt

Généralement, les options d'achat ont un rho positif, tandis que le rho des options de vente est négatif.

Lectures connexes

Merci d'avoir lu l'explication de CFI sur Option Greeks. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources suivantes :

- Guide de BetaBetaLe bêta (β) d'un titre d'investissement (c'est-à-dire une action) est une mesure de la volatilité de ses rendements par rapport à l'ensemble du marché. Il est utilisé comme mesure du risque et fait partie intégrante du Capital Asset Pricing Model (CAPM). Une entreprise avec un bêta plus élevé a un risque plus élevé et également des rendements attendus plus élevés.

- Ratios de levier Ratios de levier Un ratio de levier indique le niveau d'endettement contracté par une entité commerciale par rapport à plusieurs autres comptes de son bilan, releve de revenue, ou tableau des flux de trésorerie. modèle Excel

- Mécanismes de négociationMécanismes de négociationLes mécanismes de négociation font référence aux différentes méthodes par lesquelles les actifs sont négociés. Les deux principaux types de mécanismes de négociation sont les mécanismes de négociation axés sur les cotations et les commandes.

- Analyse des écartsAnalyse des écartsL'analyse des écarts peut être résumée comme une analyse de la différence entre les nombres prévus et réels. La somme de toutes les variances donne un

-

Qu'est-ce qu'une option vanille ?

Le terme « option vanille » fait référence à un type dinstrument financier qui permet à ses détenteurs dacheter ou de vendre un sous-jacent, qui est un actif sous-jacent, à un taux prédéterminé dans u

-

Qu'est-ce que Véga ?

Vega fait partie de la série de mesures de sensibilité appelée GreeksOption GreeksOption Greeks sont des mesures financières de la sensibilité du prix dune option à ses paramètres déterminants sous-ja

investir

- Qu'est-ce qu'une option d'achat ?

- Que sont les modèles de chandeliers ?

- Qu'est-ce qu'une stratégie d'option de collier ?

- Qu'est-ce que Delta ?

- Qu'est-ce que le Delta Hedging ?

- Qu'est-ce qu'une option numérique ?

- Que sont les canaux Donchian ?

- Que sont les dérivés sur actions ?

- Qu'est-ce que le prix d'exercice ?

-

Qu'est-ce qu'une option de vente ?

Qu'est-ce qu'une option de vente ? Une option de vente est un contrat doption qui donne à lacheteur le droit, mais pas lobligation, vendre le titre sous-jacent à un prix spécifié (également appelé prix dexercicePrix dexerciceLe prix de...

-

Qu'est-ce que le chevauchement ?

Qu'est-ce que le chevauchement ? Une stratégie de straddle est une stratégie qui consiste à prendre simultanément une position longue et une position courte sur un titre. Considérons lexemple suivant :un trader achète et vend une opt...