Qu'est-ce que Véga ?

Vega fait partie de la série de mesures de sensibilité appelée GreeksOption GreeksOption Greeks sont des mesures financières de la sensibilité du prix d'une option à ses paramètres déterminants sous-jacents, comme la volatilité ou le prix de l'actif sous-jacent. Les Grecs sont utilisés dans l'analyse d'un portefeuille d'options et dans l'analyse de sensibilité d'une option. Vega n'est pas une lettre grecque; cependant, il est désigné par la lettre grecque nu (ν). Les Grecs sont des mesures utilisées pour évaluer les dérivés. Dérivés Les dérivés sont des contrats financiers dont la valeur est liée à la valeur d'un actif sous-jacent. Ce sont des instruments financiers complexes qui sont et sont souvent appelés mesures de risque, paramètres de couverture, ou des sensibilités au risque. Vega mesure la sensibilité d'une option à la classe d'actifs de l'actif sous-jacent Une classe d'actifs est un groupe de véhicules d'investissement similaires. Ils sont généralement négociés sur les mêmes marchés financiers et soumis aux mêmes règles et réglementations. volatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du prix d'un titre au fil du temps. Il indique le niveau de risque associé aux variations de prix d'un titre. Les investisseurs et les commerçants calculent la volatilité d'un titre pour évaluer les variations passées des prix. C'est très important dans les optionsOptions :Calls and PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié. et est exprimé comme la variation de la valeur de l'option à mesure que la volatilité change par incrément de 1 %.

Résumé rapide des points

- Vega mesure la sensibilité du prix de l'option à une variation de 1% de la volatilité implicite

- La volatilité implicite fait référence à la volatilité attendue de l'actif sous-jacent

- Une volatilité plus élevée signifie généralement une valeur extrinsèque plus élevée intégrée dans la prime d'une option

- Vega peut être utilisé pour évaluer le potentiel d'une option à augmenter en valeur avant la date d'expiration

Qu'est-ce que la volatilité implicite ?

Vega peut être considéré comme la variation de la valeur d'un dérivé. Dérivés Les dérivés sont des contrats financiers dont la valeur est liée à la valeur d'un actif sous-jacent. Ce sont des instruments financiers complexes qui sont, à une variation de 1 % de la volatilité implicite de l'actif sous-jacent. Pour comprendre ce que cela signifie, nous devons d'abord comprendre ce qu'est la volatilité implicite, et comment il est mesuré.

La volatilité implicite fait référence à la volatilité attendue.VolatilitéLa volatilité est une mesure du taux de fluctuations du prix d'un titre au fil du temps. Il indique le niveau de risque associé aux variations de prix d'un titre. Les investisseurs et les commerçants calculent la volatilité d'un titre pour évaluer les variations passées des prix de l'actif sous-jacent. La volatilité implicite peut être abrégée en IV ou simplement en volatilité. Un IV plus élevé signifie qu'il y a plus d'incertitude autour du prix de l'action. Au fur et à mesure que IV augmente, vous vous attendriez à voir des fluctuations de prix plus importantes.

IV est exprimé en pourcentage de variation associé à un écart type Écart type D'un point de vue statistique, l'écart type d'un ensemble de données est une mesure de l'amplitude des écarts entre les valeurs des observations contenues, annualisé. Une volatilité implicite de 20 % signifierait que l'écart type au cours de l'année suivante serait une variation de prix de 20 %. Dans une distribution normaleDistribution normaleLa distribution normale est également appelée distribution gaussienne ou gaussienne. Ce type de distribution est largement utilisé en sciences naturelles et sociales. Les, ce serait une probabilité de 68,2 % d'un changement de prix de 20 %. Si le prix de l'actif sous-jacent est de 100 USD, alors vous vous attendriez à ce que le stock se situe entre 80 $ et 120 $ l'année prochaine.

Comment interpréter Véga ?

Vega est généralement positif pour les deux options d'achatCall OptionA option d'achat, communément appelé « appel, " est une forme de contrat dérivé qui donne à l'acheteur d'une option d'achat le droit, mais pas l'obligation, acheter une action ou un autre instrument financier à un prix spécifique - le prix d'exercice de l'option - dans un délai spécifié. et options de venteOption de venteUne option de vente est un contrat d'option qui donne à l'acheteur le droit, mais pas l'obligation, vendre le titre sous-jacent à un prix spécifié (également appelé prix d'exercice) avant ou à une date d'expiration prédéterminée. C'est l'un des deux principaux types d'options, l'autre type étant une option d'achat. qui ont le temps jusqu'à la date d'expiration. Vega mesure la sensibilité du prix de l'option à une variation de 1 % de la volatilité implicite. Les unités de vega sont $/σ; cependant, comme les autres grecs, les unités sont souvent laissées de côté. Une option avec un vega de 0,10 signifierait que pour chaque changement de 1% de l'IV, le prix de l'option devrait changer de 0,10 $.

Il y a trois choses principales qui affectent vega. Il est affecté par le temps jusqu'à l'expiration, le prix d'exercicePrix d'exerciceLe prix d'exercice est le prix auquel le titulaire de l'option peut exercer l'option d'achat ou de vente d'un titre sous-jacent, en fonction du prix au comptant de l'actif sous-jacentPrix au comptantLe prix au comptant est le prix actuel du marché d'un titre, devise, ou un produit disponible pour être acheté/vendu pour un règlement immédiat. En d'autres termes, c'est le prix auquel les vendeurs et les acheteurs évaluent un actif en ce moment., et la volatilité implicite. Plus il y a de temps jusqu'à l'expiration d'une option, plus la valeur extrinsèque de la prime est élevée. La raison pour laquelle la valeur extrinsèque est la capacité de détenir l'option et la possibilité pour l'option de gagner de la valeur à mesure que le prix de l'actif sous-jacent évolue.

Volatilité plus élevéeVolatilitéLa volatilité est une mesure du taux de fluctuations du prix d'un titre au fil du temps. Il indique le niveau de risque associé aux variations de prix d'un titre. Les investisseurs et les commerçants calculent la volatilité d'un titre pour évaluer les variations passées des prix, ce qui signifie généralement une valeur extrinsèque plus élevée intégrée dans la prime d'une option. La raison en est que la valeur temps est fortement influencée par la volatilité implicite. Un IV plus élevé signifie une plus grande chance pour l'actif sous-jacent.Classe d'actifsUne classe d'actifs est un groupe de véhicules d'investissement similaires. Ils sont généralement négociés sur les mêmes marchés financiers et soumis aux mêmes règles et réglementations. de changer de prix et la possibilité d'augmenter la valeur avant la date d'expiration.

Le prix d'exercice de l'optionPrix d'exerciceLe prix d'exercice est le prix auquel le titulaire de l'option peut exercer l'option d'achat ou de vente d'un titre sous-jacent, en fonction du prix au comptant de l'actifPrix au comptantLe prix au comptant est le prix actuel du marché d'un titre, devise, ou un produit disponible pour être acheté/vendu pour un règlement immédiat. En d'autres termes, c'est le prix auquel les vendeurs et les acheteurs évaluent un actif en ce moment. est important aussi. Si une option est très hors de l'argent, le vega a tendance à être plus petit. C'est parce que même si la volatilité change, il y a encore peu de chance que l'option se retrouve dans l'argent, ce qui signifie que le prix ne montrera pas de différence significative.

Regardons une option d'achat hypothétiqueCall OptionUne option d'achat, communément appelé « appel, " est une forme de contrat dérivé qui donne à l'acheteur d'une option d'achat le droit, mais pas l'obligation, acheter une action ou un autre instrument financier à un prix spécifique - le prix d'exercice de l'option - dans un délai spécifié. avec une prime de 5 $ et un actif sous-jacent avec un prix de 100 $. Si l'IV est de 20 % et le vega de l'option est de 0,10, qu'adviendrait-il du prix de l'option si l'IV montait à 22 % ? L'augmentation de 2 % devrait signifier que le changement de prix serait une augmentation de 2 x 0,10 =0,20 $. Vous vous attendriez à ce que le prix augmente de 5,00 $ à 5,20 $. Si l'IV a plutôt baissé de 2%, vous vous attendriez à une baisse du prix de 0,20 $, résultant en un prix de 4,80 $.

À quoi sert Vega dans les options

Vega peut être utilisé pour déterminer la valeur temps d'une optionOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif avant une certaine date à un prix spécifié. La valeur extrinsèque est très importante pour comprendre le prix des options et peut être utilisée pour évaluer le potentiel d'une option à augmenter en valeur avant la date d'expiration. Le vega d'une option ne sera généralement pas un nombre statique. Lorsque la volatilité implicite d'une option augmente ou diminue, et il se rapproche de l'expiration, le vega change et les traders surveillent souvent vega pour évaluer comment le prix d'une option pourrait évoluer.

Les traders se réfèrent souvent à être longPositions longues et courtesDans l'investissement, les positions longues et courtes représentent des paris directionnels par les investisseurs qu'un titre augmentera (lorsqu'il sera long) ou baissera (lorsqu'il sera court). Dans le négoce d'actifs, un investisseur peut prendre deux types de positions :longues et courtes. Un investisseur peut soit acheter un actif (aller long), ou le vendre (aller à découvert). ou shortPositions longues et courtesDans l'investissement, les positions longues et courtes représentent des paris directionnels par les investisseurs qu'un titre augmentera (lorsqu'il sera long) ou baissera (lorsqu'il sera court). Dans le négoce d'actifs, un investisseur peut prendre deux types de positions :longues et courtes. Un investisseur peut soit acheter un actif (aller long), ou le vendre (aller à découvert). vega. Être long vega signifie qu'ils détiennent une position longue et bénéficieront d'une hausse de la volatilité implicite. Être short vega signifie que le trader détient une position courte et en bénéficiera si la volatilité implicite diminue.

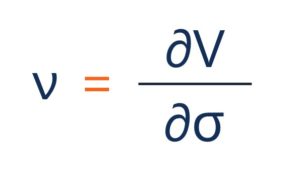

Comment Vega est-il calculé ?

La forme générale de vega peut être représentée par :

Où:

- – la dérivée première

- V – le prix de l'option (valeur théorique)

- σ – la volatilité de l'actif sous-jacent

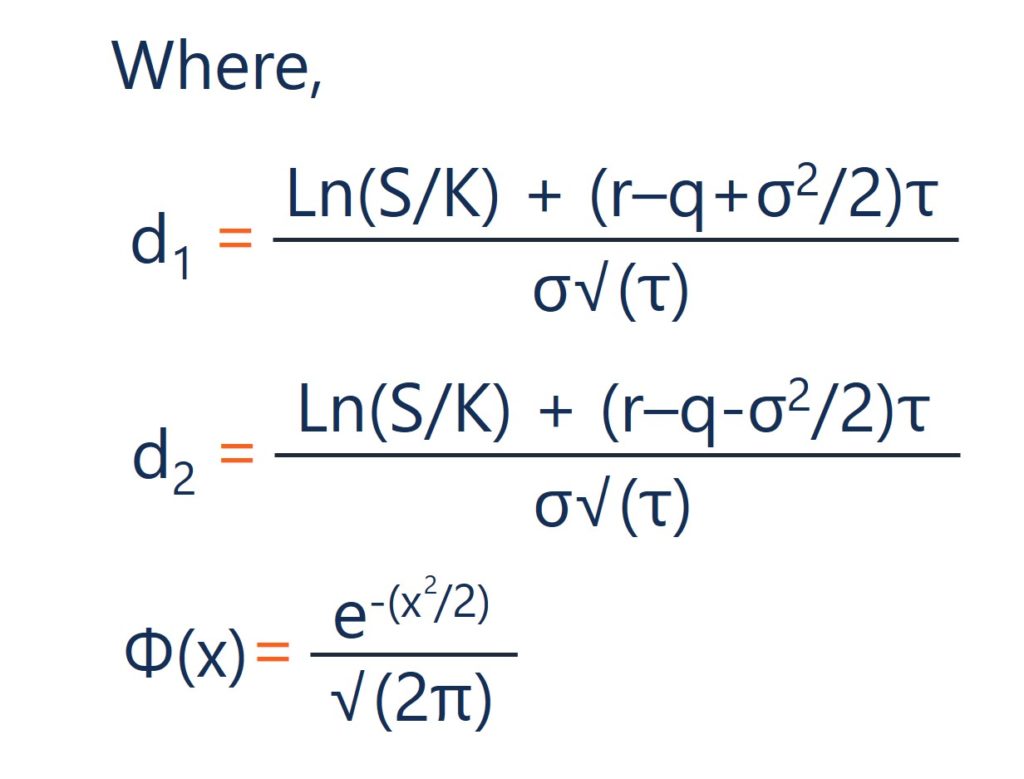

Sous le modèle Black-Scholes, le calcul pour vega est donné par :

Où:

- S – le cours de l'action

- K – le prix d'exercice

- r – le taux sans risque

- q – le rendement du dividende annuel

- τ – temps jusqu'à expiration

- σ – la volatilité

Ressources additionnelles

Merci d'avoir lu l'article de CFI sur vega. Si vous souhaitez en savoir plus sur les concepts connexes, consultez les autres ressources de CFI :

- Grecs d'options Grecs d'optionsLes Grecs d'options sont des mesures financières de la sensibilité du prix d'une option à ses paramètres déterminants sous-jacents, comme la volatilité ou le prix de l'actif sous-jacent. Les grecs sont utilisés dans l'analyse d'un portefeuille d'options et dans l'analyse de sensibilité d'une option

- DeltaDelta (Δ)Delta est une mesure de sensibilité au risque utilisée pour évaluer les produits dérivés. C'est l'une des nombreuses mesures qui sont désignées par une lettre grecque. La série des risques

- ThetaTheta (Θ)Theta est une mesure de sensibilité utilisée pour évaluer les dérivés. C'est l'une des mesures désignées par une lettre grecque. La série du risque et de la sensibilité

- Options :Calls et PutsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

-

Qu'est-ce qu'une option vanille ?

Le terme « option vanille » fait référence à un type dinstrument financier qui permet à ses détenteurs dacheter ou de vendre un sous-jacent, qui est un actif sous-jacent, à un taux prédéterminé dans u

-

Qu'est-ce que Vega Neutre ?

Vega neutral est une stratégie de gestion des risques pour le trading doptions qui vise à créer un portefeuille avec un vega total de zéro. Vega représente la sensibilité du prix dune option à la vola

Investissement

- Qu'est-ce que la parité put-call ?

- Qu'est-ce qu'à l'argent (ATM) ?

- Qu'est-ce qu'une option d'achat ?

- Qu'est-ce qu'une stratégie d'option de collier ?

- Qu'est-ce que Delta ?

- Qu'est-ce que le Delta Hedging ?

- Qu'est-ce qu'une option numérique ?

- Que sont les Grecs Option ?

- Qu'est-ce que la valeur intrinsèque de l'option ?

-

Qu'est-ce que le chevauchement ?

Qu'est-ce que le chevauchement ? Une stratégie de straddle est une stratégie qui consiste à prendre simultanément une position longue et une position courte sur un titre. Considérons lexemple suivant :un trader achète et vend une opt...

-

Quel est le prix d'exercice ?

Quel est le prix d'exercice ? Le prix dexercice est le prix auquel le titulaire de loption peut exercer loption dachat ou de vente dun titre sous-jacent, selon quils détiennent ou non une option dachatOption dachatUne option dacha...