Qu'est-ce qu'un swap d'inflation ?

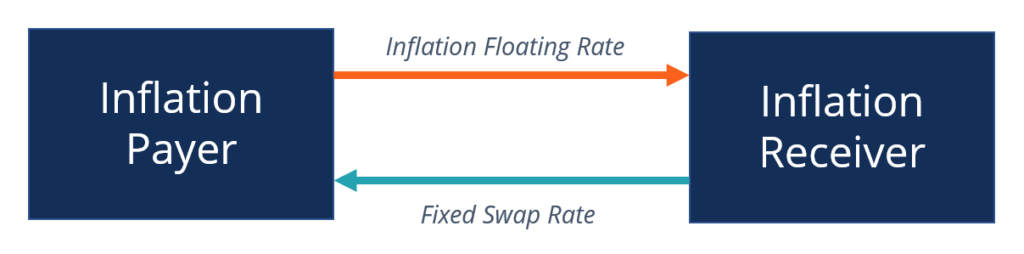

Un swap d'inflation est un contrat dérivé entre deux contreparties pour transférer le risque d'inflation en échangeant des flux de trésorerie fixes. La mécanique implique qu'une partie paie des paiements fixes, tandis que l'autre effectue des paiements basés sur le taux variable d'un indice d'inflation.

Sommaire

- Un swap d'inflation est un contrat dérivé entre deux contreparties pour transférer le risque d'inflation en échangeant des flux de trésorerie fixes.

- La partie cherchant à couvrir le risque d'inflation paie un flux de trésorerie flottant indexé sur l'inflation en échange de la réception d'un flux de trésorerie à taux fixe.

- La contrepartie qui spécule sur une augmentation de l'inflation future cherche à augmenter son exposition à l'inflation en payant un taux fixe pour le flottant.

Comprendre les swaps d'inflation

Les swaps d'inflation sont un type de contrat de swap utilisé spécifiquement pour transférer le risque d'inflation. Une partie au contrat cherche à réduire son risque (par la couverture), tandis que l'autre augmente l'exposition au risque (en spéculant).

La partie cherchant à couvrir son risque d'inflation paie le taux variable lié à un indice d'inflation - tel que l'indice des prix à la consommation (IPC)Indice des prix à la consommation (IPC)L'indice des prix à la consommation (IPC) est une mesure du niveau global des prix dans un économie. L'IPC consiste en un ensemble d'achats courants – tout en recevant des flux de trésorerie fixes. En échangeant flottant contre fixe, il réduit l'exposition de la partie de couverture au risque d'inflation et augmente sa certitude des flux de trésorerie futurs.

La contrepartie qui pense que l'inflation va augmenter acceptera de payer des flux de trésorerie à taux fixe en échange de la réception des flux de trésorerie à taux variable. Le spéculateur augmente son risque d'inflation, ce qui sera payant si le taux d'inflation dépasse le taux fixe qu'ils ont convenu d'échanger.

Avant le début du contrat, les parties doivent s'entendre sur les termes. Ils choisissent un montant notionnel – le montant principal à partir duquel les flux de trésorerie sont calculés mais généralement pas échangés. Ils déterminent également une date d'échéance et le taux fixe à échanger. Les deux parties mettent en place des garanties pour éviter le risque de défaut de la contrepartie.

La forme la plus courante de swap d'inflation est le coupon zéro, moyennant quoi un paiement forfaitaire sur le montant notionnel n'est échangé qu'à l'échéance. Les swaps avec paiement de coupons (flux de trésorerie sur la durée) sont plus fréquents avec d'autres types de swaps, tels que les swaps de taux d'intérêtInterest Rate SwapUn swap de taux d'intérêt est un contrat dérivé par lequel deux contreparties conviennent d'échanger un flux de paiements d'intérêts futurs contre un autre ou des swaps de devises.

Contrairement à d'autres dérivés financiers négociés en bourse, les swaps sont négociés de gré à gré (OTC), ce qui signifie que les parties peuvent personnaliser des détails spécifiques du contrat pour mieux répondre à leurs besoins. Les swaps impliquent également généralement une banque de swaps qui agit comme intermédiaire pour aider à trouver les parties et faciliter le swap. En échange de ses services, la banque de swap prend une prime des deux parties.

Les swaps peuvent être résiliés avant la date d'échéance indiquée en calculant la valeur de marché et en rachetant la contrepartie. Au début du contrat, les conditions sont basées sur les conditions actuelles du marché à l'époque, sa valeur initiale est donc au pair. Au fur et à mesure que le temps passe et que l'inflation change, la valeur de marché des positions au contrat évolue positivement ou négativement.

Exemple d'échange d'inflation

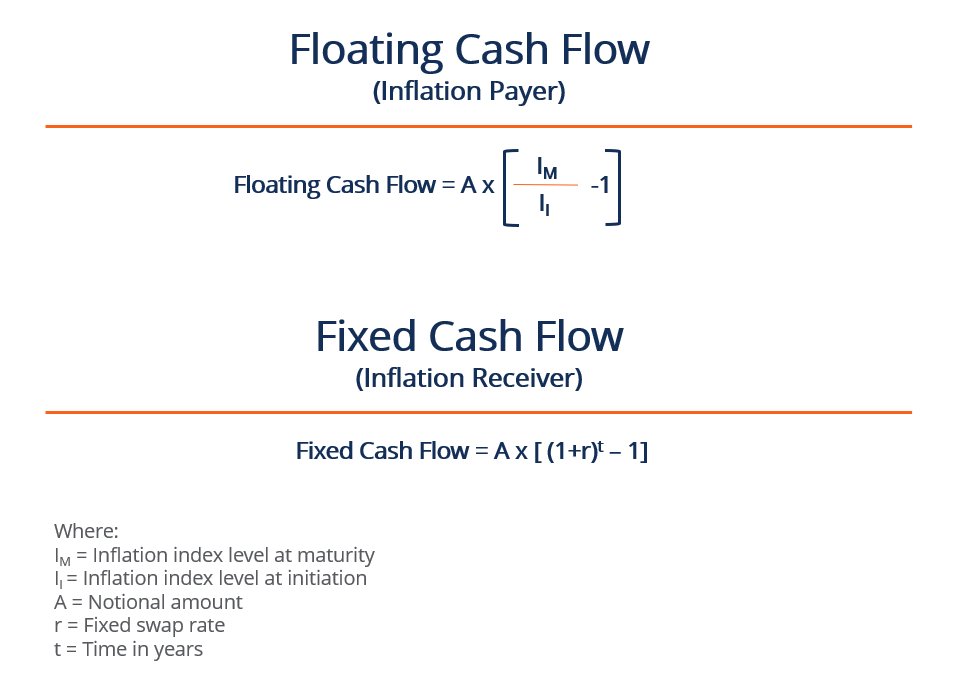

Deux parties concluent un swap d'inflation à coupon zéro. Ils conviennent d'un taux fixe de 2 % et d'un taux variable lié à l'IPC. Le montant notionnel du contrat est de 10 M$ et une date d'échéance de cinq ans à compter d'aujourd'hui. A la création, le niveau de l'IPC est à 128.

A maturité, les parties échangent le flux de trésorerie forfaitaire. Supposons que l'IPC monte à 139.

Le payeur d'inflation doit payer des flux de trésorerie sur le taux variable :10M x [(139/128) – 1] = 859 $, 375

Le récepteur de l'inflation doit payer des flux de trésorerie sur le taux de swap fixe :10M x [(1+0,02) 5 – 1) = 1 $, 040, 808

Dans ce scénario, le payeur d'inflation bénéficie du swap car le flux de trésorerie lié au taux d'inflation qu'il paie est inférieur au flux de trésorerie à taux fixe qu'il reçoit.

Dans un scénario alternatif, supposons que l'IPC s'élève à 143 à la place.

Le payeur d'inflation paie le cash-flow :10M x [(143/128) – 1] = 1 $, 171, 875

Le flux de trésorerie du récepteur de l'inflation reste le même : 1 $, 040, 808

Étant donné que l'indice CPI a dépassé le taux de swap fixe, le récepteur d'inflation bénéficie du contrat de swap.

Apprendre encore plus

CFI est le fournisseur officiel de la page du programme mondial Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Cross Currency SwapCross Currency Swap Le swap de devises fait référence à un accord entre deux parties pour échanger des devises. Sur la durée de l'échange, les paiements d'intérêts sont échangés périodiquement

- Risque de défautRisque de défautRisque de défaut, également appelée probabilité de défaut, est la probabilité qu'un emprunteur ne rembourse pas intégralement et en temps voulu le principal et les intérêts,

- Montant du capital notionnelMontant du capital notionnelLe montant du capital notionnel fait référence au montant en dollars prédéterminé d'un swap de taux d'intérêt sur lequel les paiements d'intérêts sont basés. C'est la valeur nominale

- Over-the-Counter (OTC)Over-the-Counter (OTC)Over-the-counter (OTC) est la négociation de titres entre deux contreparties exécutée en dehors des échanges formels et sans la supervision d'un régulateur de bourse. Le trading OTC se fait sur des marchés de gré à gré (un lieu décentralisé sans emplacement physique), via les réseaux de concessionnaires.

-

Qu'est-ce que la comptabilité de l'inflation ?

La comptabilité de linflation est utilisée pendant les périodes daugmentation ou de chute des prix dans certaines régions du monde, généralement en ce qui concerne les sociétés multinationalesSociété

-

Qu'est-ce que Bitcoin Cash ?

« Bitcoin cash » (BCH) est une crypto-monnaie dérivée créée en août 2017, à partir dun fork de Bitcoin. Bitcoin Cash augmente spécifiquement la taille des blocs, qui permettent de traiter plus de tran

investir

- Qu'est-ce que Bitcoin Cash ?

- Qu'est-ce que la contrepartie en espèces ?

- Qu'est-ce que le flux de trésorerie ?

- Qu'est-ce que la gestion de trésorerie ?

- Qu'est-ce que le Cash on Cash Return ?

- Qu'est-ce que le ratio de trésorerie ?

- Qu'est-ce qu'un Cash Sweep ?

- Qu'est-ce qu'un échange de matières premières ?

- Qu'est-ce que l'inflation ?

-

Qu'est-ce que l'argent synthétique ?

Qu'est-ce que l'argent synthétique ? La trésorerie synthétique est un instrument financier qui est créé pour fonctionner comme dautres instruments financiers, mais certaines caractéristiques de linstrument financier simulé sont altérées....

-

Qu'est-ce que l'argent liquide ?

Qu'est-ce que l'argent liquide ? En financeFinance OverviewLa finance se définit comme le financement et la gestion dargent pour les particuliers, entreprises, et les gouvernements. Le système financier comprend la circulation de lar...