Qu'est-ce que la bêta ajustée ?

Le bêta ajusté tend à estimer le bêta futur d'un titre. Il s'agit d'un bêta historique ajusté pour refléter la tendance du bêta à revenir à la moyenne - la valeur bêta du CAPM se rapprochera de la moyenne du marché, de 1, heures supplémentaires.

L'estimation bêta basée uniquement sur des données historiques - connue sous le nom de bêta non ajusté - n'est pas un bon indicateur de l'avenir. En conséquence de différents choix dans la période de temps utilisée, effet d'intervalle, et indice boursier, différents services ajustent leurs bêtas de régression vers un et utilisent le bêta ajusté pour calculer le rendement attendu.

Sommaire

- Le bêta ajusté estime le bêta futur d'un titre. Il s'agit d'un bêta historique ajusté pour refléter la tendance du bêta à revenir à la moyenne.

- Le bêta mesure la volatilité d'un titre, ou risque systématique, par rapport aux mouvements du marché global.

- Parce que la plupart des entreprises ont tendance à croître en taille, se diversifier, et posséder plus d'actifs, heures supplémentaires, leurs valeurs bêta fluctuent moins, résultant en une réversion de la moyenne bêta.

Qu'est-ce que la bêta ?

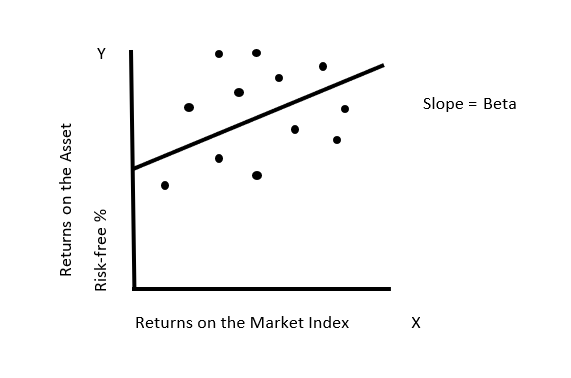

Le bêta mesure la volatilité d'un titre, ou risque systématique, par rapport aux mouvements du marché global. Il est estimé en régressant les rendements de tout actif par rapport aux rendements d'un indice représentant le portefeuille de marché, sur une période raisonnable.

Il mesure le risque ajouté à un portefeuille diversifié et s'articule autour d'un seul. Une action qui évolue plus que le marché affiche un bêta supérieur à 1,0, et une action qui évolue moins que le marché présente un bêta inférieur à 1,0. Les actions à faible bêta sont moins risquées et génèrent des rendements inférieurs à ceux des actions à bêta élevé.

Bêta =Variance / Covariance

Modèle de tarification des immobilisations (CAPM)

Le Capital Asset Pricing Model (CAPM) décrit la relation entre le rendement attendu des actifs et le risque systématiqueRisque systématiqueLe risque systématique est la partie du risque total causée par des facteurs indépendants de la volonté d'une entreprise ou d'un individu spécifique. Le risque systématique est causé par des facteurs externes à l'organisation. Tous les investissements ou titres sont soumis à un risque systématique et, par conséquent, c'est un risque non diversifiable. – mesuré par la covariance du rendement d’un investissement avec les rendements du marché. Une covariance positive indique que les rendements évoluent dans le même sens, tandis qu'une covariance négative indique qu'ils évoluent en sens inverse.

Le modèle décrit les rendements des actions individuelles en fonction des rendements globaux du marché et suppose des coûts de transaction nuls. Il conclut que le portefeuille diversifié de manière optimale comprend tous les actifs négociés sur le marché, et le risque d'un investissement est le risque ajouté à un portefeuille diversifié. Le rendement attendu est calculé comme suit :

Rendement attendu =taux sans risque + (bêta * prime de risque de marché)

Remarques importantes :

- Si le bêta d'un portefeuille individuel est de 1, alors:

Rendement de l'actif =rendement moyen du marché

- Beta représente la pente de la droite de meilleur ajustement.

- L'actif devrait générer au moins le taux de rendement sans risque.

Problèmes avec l'estimation bêta

1. Choix de l'indice boursier

Dans la pratique réelle, il n'y a pas d'indices qui se rapprochent du portefeuille de marché. Au lieu, les indices boursiers et les indices boursiers ne comprennent qu'un sous-ensemble des titres de chaque marché et ne sont pas exhaustifs.

Le S&P 500 – l'indice le plus utilisé pour l'estimation du bêta pour les entreprises américaines – ne comprend que 500 des milliers d'actions négociées sur le marché américain. Les indices utilisés dans les marchés émergentsMarchés émergentsMarchés émergents est un terme qui fait référence à une économie qui connaît une croissance économique considérable et en possède, mais pas tout, comprennent très peu d'entreprises et ont tendance à être encore plus étroites.

2. Impact de l'intervalle de retour

Le choix de l'intervalle de retour affecte également les estimations bêta. La théorie ne précise pas si les rendements doivent être mesurés quotidiennement, hebdomadaire, mensuel, trimestriel, ou annuellement. Le coefficient bêta Coefficient bêtaLe coefficient bêta est une mesure de la sensibilité ou de la corrélation d'un titre ou d'un portefeuille d'investissement aux mouvements du marché global. de la sécurité varie selon les fréquences de retour. Le phénomène est appelé biais d'effet d'intervalle en bêta.

Les actifs ne sont pas négociés en continu, et à la suite d'un tel problème non commercial, l'estimation du bêta peut être affectée – l'absence de négociation pendant une période de retour peut réduire la corrélation mesurée avec l'indice du marché.

Les bêtas calculés sur des intervalles plus courts sont susceptibles de montrer un biais important en raison du problème non commercial. Les entreprises illiquides déclarent un bêta inférieur à ce qu'elles devraient idéalement supposer, et les sociétés liquides font état d'un bêta supérieur à ce qui est justifié.

3. Choix de l'horizon temporel

Les modèles risque-rendement sont muets sur la période à utiliser pour estimer les bêtas. Lors de la sélection d'une période pour l'estimation bêta, il faut faire attention aux compromis impliqués. En remontant plus loin dans le temps, bien qu'il y ait un avantage à inclure plus d'observations dans la régression, cela peut être compensé par le fait que l'entreprise elle-même a peut-être changé en termes de mix d'activités, caractéristiques, et l'effet de levier, heures supplémentaires.

Ajustement bêta de Blume

La technique Blume a été proposée par Marshall E. Blume, qui était le professeur Howard Butcher de finance à l'Université de Pennsylvanie, en 1975 dans son article « Betas and Their Regression Tendencies ». Selon Blume, les bêtas ont tendance à converger vers la moyenne de tous les bêtas. Il décrit la tendance en corrigeant les bêtas historiques pour ajuster le bêta pour revenir à 1, en supposant que l'ajustement dans une période est une bonne estimation dans la période suivante.

Considérez les bêtas pour tous les stocks j dans la période 1, j1, et bêtas pour les mêmes actions j dans la période successive 2, j2. Plus loin, les bêtas de la période 2 sont régressés contre les bêtas de la période 1 pour obtenir l'équation suivante :

j2 =b0 + b1βj1

La technique de Vasicek

Vasicek (1973) a ajusté les bêtas passés vers le bêta moyen en modifiant chaque bêta en fonction de l'erreur d'échantillonnage sur le bêta. Si β1 est le bêta moyen, à travers l'échantillon de stocks, dans la période historique, alors la technique de Vasicek consiste à prendre une moyenne pondérée de 1, et la bêta historique pour la sécurité j.

Estimation Bloomberg

Bêta ajusté =Bêta de régression (0,67) + 1,00 (0,33)

Pourquoi ajuster les bêtas vers un ?

La recherche suggère que, heures supplémentaires, il existe une tendance générale à ce que les bêtas de toutes les entreprises convergent vers un seul. Intuitivement, cela ne devrait pas être surprenant. Parce que la plupart des entreprises ont tendance à croître en taille, se diversifier, et posséder plus d'actifs, heures supplémentaires, leurs valeurs bêta fluctuent moins, résultant en une réversion de la moyenne bêta.

Lectures connexes

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Unlevered BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) est la volatilité des rendements d'une entreprise, sans tenir compte de son levier financier. Il ne prend en compte que ses actifs.

- Horizon d'investissementHorizon d'investissementL'horizon d'investissement est un terme utilisé pour identifier la durée pendant laquelle un investisseur vise à maintenir son portefeuille avant de vendre ses titres à profit. L'horizon d'investissement d'un individu est affecté par plusieurs facteurs différents. Cependant, le principal facteur déterminant est souvent le niveau de risque que l'investisseur

- Taux de rendementTaux de rendementLe taux de rendement (ROR) est le gain ou la perte d'un investissement sur une période de temps comparée au coût initial de l'investissement exprimé en pourcentage. Ce guide enseigne les formules les plus courantes

- Taux sans risqueTaux sans risqueLe taux de rendement sans risque est le taux d'intérêt qu'un investisseur peut s'attendre à gagner sur un investissement qui ne comporte aucun risque. En pratique, le taux sans risque est communément considéré comme égal aux intérêts payés sur un bon du Trésor public à 3 mois, généralement l'investissement le plus sûr qu'un investisseur puisse faire.

-

Qu'est-ce que la bêta intelligente ?

Le bêta intelligent fait référence à linvestissement dans des portefeuilles, étant une combinaison dinvestissement passif et actif. Lapproche smart beta est sans doute une intersection parfaite entre

-

Qu'est-ce que l'usurpation d'identité ?

Lusurpation didentité est une pratique de trading algorithmique perturbatrice qui consiste à placer des offres dachat ou des offres de vente de contrats à terme. Contrat à terme Un contrat à terme est

investir

- Qu'est-ce qu'un marché aux enchères ?

- Qu'est-ce qu'un Doji ?

- Qu'est-ce qu'un marché mousseux ?

- Qu'est-ce qu'un marché inefficace?

- Qu'est-ce que le cycle de marché ?

- Qu'est-ce que la profondeur du marché ?

- Qu'est-ce que l'exposition au marché ?

- Qu'est-ce que l'indice de marché ?

- Qu'est-ce que la manipulation de marché ?

-

Qu'est-ce qu'un marché laïc ?

Qu'est-ce qu'un marché laïc ? Un marché séculaire est principalement entraîné et influencé par des éléments ou des forces susceptibles dêtre présents dans un avenir prévisible. Les forces peuvent avoir une incidence sur le prix ou...

-

Qu'est-ce que Sensex ?

Qu'est-ce que Sensex ? Sensex, également connu sous le nom dindice S&P BSE Sensex, est lindice de référence qui suit la Bourse indienne de Bombay (BSE). Le Sensex est composé des 30 actions les plus importantes et les plus ...