Comment une banque calcule-t-elle mon taux d'intérêt ?

Vous avez probablement vu quelques taux d'intérêt surprenants traverser votre champ de vision, ce qui pourrait vous amener à vous poser des questions. "Comment obtenir un prêt auto avec un taux d'intérêt inférieur à 2 % ? Et, oh mon dieu, vous pouvez gagner 3 % d'intérêt sur un compte d'épargne ? Comment ça marche ?"

À la base, la banque consiste en des comptes bancaires fournissant des liquidités, que les institutions financières utilisent pour accorder des prêts. Mais comme il y a bien plus que cela, voici un aperçu de ce qui entre dans le calcul afin que vous puissiez acheter les meilleurs tarifs pour vous.

Taux d'intérêt sur les prêts

Comment les banques et les coopératives de crédit déterminent-elles le taux d'intérêt que vous payez sur votre prêt (APR) ? Il y a plusieurs facteurs.

-

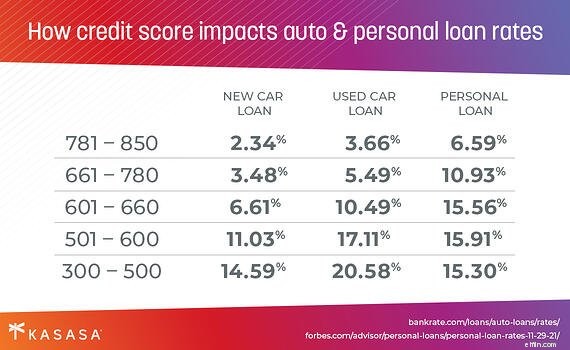

Votre pointage de crédit : Vous pourriez voir une publicité pour un tarif avantageux qui vous ouvre la porte. Avant de magasiner pour un nouvel ensemble de roues, il est important de comprendre qu'il s'agit de tarifs promotionnels attrayants qui s'adressent aux clients jugés les plus solvables. Autrement dit, ils ont construit un bon historique de remboursement de leurs dettes, ce qui indique au prêteur que le client est susceptible de rembourser l'argent. Heureusement, il est facile de savoir où vous en êtes à l'avance. Vérifiez vos rapports de solvabilité et obtenez une estimation gratuite de votre pointage de crédit.

-

Réserve fédérale : Lorsque vous entendez des grondements sur «la Fed» augmenter les taux, il est temps de faire attention – c'est parce que les prêteurs emboîtent le pas, fixant leurs propres taux par rapport à ceux de la Réserve fédérale. Cela affecte votre taux d'intérêt pour les cartes de crédit, les prêts automobiles, une marge de crédit sur valeur domiciliaire (HELOC) et, dans une moindre mesure, les prêts hypothécaires.

-

Le marché : Naturellement, votre banque ou caisse populaire surveillera de près la concurrence. Ils examinent également les forces du marché plus larges, telles que le produit intérieur brut, l'inflation, la courbe des rendements, ainsi que l'évolution du marché local. Dans un marché lent, les banques peuvent réduire un peu les taux pour augmenter les emprunts.

-

Le type de prêt : La plupart des banques et des coopératives de crédit offrent une large gamme de prêts. Les plus courants sont les prêts automobiles, les prêts hypothécaires, les prêts personnels, les prêts immobiliers et les prêts étudiants. Certains de ces prêts ont des éléments qui peuvent être repris au cas où l'emprunteur serait incapable de payer (comme le prêt auto). Cela rend le prêt moins risqué pour le prêteur.

-

La durée du prêt :Pour certains prêts, vous aurez une option sur le temps que vous souhaitez prendre pour le rembourser. Un exemple simple est une hypothèque. Vous pourriez obtenir une hypothèque de 10 ans, 15 ans, 20 ans ou 30 ans. Chacun modifierait légèrement votre taux d'intérêt.

Taux d'intérêt sur les comptes chèques et d'épargne

Les banques et les coopératives de crédit offrent ces types de comptes afin d'attirer les dépôts. "Dépôts" est un jargon bancaire pour votre argent qu'ils conserveront. C'est l'une des sources de liquidités qu'une banque ou une coopérative de crédit utilisera pour consentir des prêts. En offrant des comptes chèques et des comptes d'épargne avec des taux d'intérêt plus élevés (APY), ils apportent plus de dépôts et peuvent ensuite faire plus de prêts. Si une banque ou une coopérative de crédit n'a pas besoin de plus de dépôts, elle peut réduire le taux qu'elle propose. Cela permettra à l'institution d'économiser de l'argent car elle n'aura pas à payer autant d'intérêts.

Taux d'intérêt sur les CD

Un certificat de dépôt (CD) est quelque chose qu'une banque offre afin de garantir qu'elle aura accès à vos fonds pendant une période prolongée. En retour, ils offrent généralement un taux d'intérêt plus élevé qu'ils ne le feraient sur leurs comptes chèques ou leurs comptes d'épargne. Bien sûr, vous n'obtenez ce taux que si vous conservez votre argent sur le CD pendant une durée convenue. Si vous retirez votre argent plus tôt, vous encourez une pénalité. Les taux d'intérêt sur les CD sont fixés en fonction de plusieurs facteurs.

-

Le type de CD :Il existe plusieurs types de CD, chacun avec des règles et des taux différents qui leur sont associés. Quelques exemples sont le CD traditionnel, le CD Bump-up et le CD Zero-coupon.

-

La durée du CD :les CD se répartissent généralement en trois catégories :à court terme, à moyen terme et à long terme.

-

Court terme :Entre 3 et 12 mois et peu d'intérêts.

-

À moyen terme :Entre 1 et 3 ans et un taux d'intérêt légèrement meilleur.

-

Long terme :Entre 4 et 6 ans et les meilleurs tarifs CD.

-

Le taux fixé par la banque ou la coopérative de crédit :Les CD sont finalement tarifés par l'institution qui les émet. Comme nous l'avons appris dans la section sur les comptes d'épargne et de chèques, les banques et les coopératives de crédit utilisent cet argent pour faire des prêts. Les CD sont parfaits pour les banques et les coopératives de crédit, car ils garantissent l'accès à l'argent pendant un certain temps et ils peuvent fixer le taux d'intérêt en prévision de ce que fera la Réserve fédérale.

-

Comment calculer la sensibilité aux taux d'intérêt sur les obligations ?

Une obligation est un prêt. Lorsque vous en achetez un, vous payez le prix actuel de lobligation en échange de paiements dintérêts périodiques, ou paiements de coupons, et le rendement de la valeur n

-

Comment calculer les taux d'intérêt sur un contrat foncier

Un contrat foncier est une alternative à une hypothèque traditionnelle. Plutôt que dobtenir un prêt immobilier auprès dun prêteur institutionnel, lacheteur finance une maison directement auprès du ven

dette

- Comment calculer le solde assujetti à un taux d'intérêt

- Comment calculer l'APR manuellement

- Comment calculer les taux d'intérêt quotidiens

- Comment calculer un taux d'intérêt TAEG

- Comment calculer les taux d'intérêt mixtes

- Comment calculer un facteur de taux d'intérêt

- Comment calculer le taux d'intérêt implicite

- Comment les taux d'intérêt affectent les fonds communs de placement

- Comment sont fixés les taux d'intérêt ?

-

Comment interpoler les taux d'intérêt

Comment interpoler les taux d'intérêt Linterpolation linéaire estime les valeurs entre les points de données. Linterpolation est un processus mathématique pour estimer la valeur dune variable dépendante sur la base des valeurs des variab...

-

Comment calculer les taux d'intérêt actualisés

Comment calculer les taux d'intérêt actualisés Les taux dintérêt actualisés sont parfois appelés facteur dactualisation. Les taux dintérêt actualisés sont une composante de lanalyse des flux de trésorerie actualisés. Plutôt que dutiliser la valeu...