Vous voulez une bonne cote de crédit ? Voici tout ce que vous devez savoir

Si vous n'avez pas encore fait de demande de prêt automobile ou d'hypothèque, vous ne pensez peut-être pas beaucoup à votre pointage de crédit. Et vous n'êtes pas seul; plus de la moitié de tous les Américains n'ont pas examiné leur pointage de crédit au cours de l'année écoulée, 66 % n'ont pas examiné leur dossier de crédit et 49 % ne l'ont pas examiné non plus, selon l'enquête 2015 sur la littératie financière des consommateurs du National Fondation pour le conseil en crédit.

Un sur trois qui n'a pas regardé son score dit qu'il l'a sauté parce qu'il ne savait pas pourquoi il devrait le revoir. Pourtant, votre bonne cote de crédit est un élément essentiel de votre bien-être financier général, même si vous n'avez pas l'intention de demander un crédit de si tôt. De plus, l'examen régulier de votre dossier de crédit et de votre pointage est l'un des meilleurs moyens d'augmenter votre pointage de crédit.

Qu'est-ce qu'un pointage de crédit ?

Un pointage de crédit est un nombre à trois chiffres qui indique essentiellement aux créanciers – et à d'autres, comme les assureurs et les employeurs – la façon dont vous gérez le crédit et la probabilité que vous remboursiez les prêts ou les cartes de crédit. Différentes agences d'évaluation du crédit utilisent des algorithmes complexes pour calculer votre score en fonction des informations de votre dossier de crédit. Vous pouvez avoir de nombreuses bonnes cotes de crédit auprès de nombreuses agences d'évaluation différentes, mais la plupart des gens connaissent les trois grands bureaux de crédit nationaux :Equifax, Experian et TransUnion.

Comment pouvez-vous obtenir le vôtre ?

Bien que la loi vous autorise à recevoir une copie gratuite de votre pointage de crédit de chacun des trois bureaux de crédit nationaux tous les 12 mois, vous devrez peut-être payer pour consulter votre pointage de crédit. Cependant, certaines sociétés de cartes de crédit et prêteurs automobiles ont commencé à fournir aux consommateurs des cotes de crédit dans leurs relevés mensuels. Si votre demande de crédit a été refusée, la loi exige que le créancier partage avec vous le rapport de crédit et le pointage sur lesquels il a fondé sa décision. Un certain nombre d'organisations fournissent également des scores éducatifs gratuits qui sont très similaires à un score "officiel". Le Consumer Financial Protection Bureau propose un rapport sur les différences entre les résultats scolaires et ceux utilisés par les prêteurs.

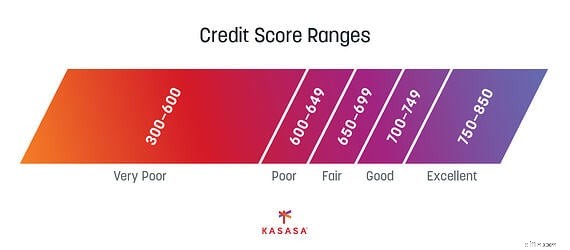

Qu'est-ce qu'une bonne cote de solvabilité ?

Bien que chaque agence d'évaluation du crédit ait une méthode de calcul légèrement différente, les cotes de crédit vont généralement de 301 à 850. Toute cote supérieure à 750 est considérée comme excellente et vous pourrez probablement obtenir le crédit que vous souhaitez aux taux les plus avantageux disponibles. . Les scores entre 700 et 749 peuvent être considérés comme de bons scores de crédit, tandis que les scores moyens se situent entre 650 et 699. Un mauvais crédit se situe généralement entre 600 et 640, tandis que tout ce qui est inférieur à 600 est considéré comme un mauvais crédit. En règle générale, plus votre pointage de crédit est bon, plus il vous sera facile d'obtenir un crédit à des taux et à des conditions favorables.

Qu'est-ce qu'il y a de si bien dans une bonne cote de crédit ?

En plus de vous permettre d'obtenir plus facilement du crédit lorsque vous en avez besoin - sans avoir à avaler des taux d'intérêt plus élevés - de bonnes cotes de crédit affectent de nombreux autres aspects de votre vie. Par exemple, les propriétaires examinent souvent les cotes de crédit et les rapports avant d'approuver les demandes de location. Les prêteurs vérifient votre pointage de crédit lorsqu'ils vous approuvent pour un prêt et déterminent le taux d'intérêt que vous paierez. Les assureurs intègrent souvent des informations sur le pointage de crédit dans les modèles de tarification qu'ils utilisent pour déterminer vos primes d'assurance. Et de nombreux employeurs demandent maintenant à consulter les rapports et les cotes de crédit.

Il convient de noter que personne ne peut examiner votre dossier de crédit et votre pointage sans votre permission.

Quels sont les meilleurs moyens d'augmenter votre pointage de crédit ?

Les étapes vers l'amélioration de votre pointage de crédit sont incroyablement simples à comprendre, mais pas toujours faciles à mettre en œuvre :

-

Payez toutes vos factures à temps, chaque mois. Si vous avez du mal à vous souvenir des dates d'échéance, envisagez d'utiliser le système de paiement automatisé de votre banque pour vous assurer de ne jamais manquer une facture. Mais cela demande une certaine planification de votre part afin que vous puissiez éviter des frais embêtants si vous n'avez pas suffisamment de fonds !

-

Ne maximisez pas vos cartes de crédit. Le ratio de crédit que vous utilisez par rapport au crédit total dont vous disposez est un facteur clé dans les calculs de pointage de crédit.

-

Faites une demande de crédit uniquement lorsque vous en avez vraiment besoin. Trop de demandes de crédit — connues sous le nom de "coups durs" — apparaissant sur votre dossier de crédit en peu de temps peuvent affecter négativement votre pointage.

-

Utilisez vos cartes de crédit à bon escient et remboursez le solde chaque mois. Non seulement cela vous aidera à progresser vers une bonne cote de crédit, mais cela peut également vous aider à réduire vos dettes.

-

Remboursez vos dettes, en particulier vos dettes de carte de crédit. Moins vous devez, meilleur est votre score.

La chose la plus importante à retenir à propos des cotes de crédit est que vous êtes en fin de compte aux commandes. Votre comportement financier, bon ou mauvais, apparaîtra sur votre dossier de crédit et influencera votre pointage de crédit. Prendre le contrôle de vos finances et pratiquer une bonne gestion de votre argent sont les meilleurs moyens d'augmenter votre pointage de crédit.

-

Qu'est-ce qu'un bon pointage de crédit ? Tout ce que vous devez savoir pour être admissible aux prêts, aux cartes de crédit et plus encore

Quest-ce quune bonne cote de crédit? La réponse est délicate, mais ce guide vous indique tout ce que vous devez savoir pour bénéficier de prêts, de cartes de crédit, etc. Que vous traitiez princi

-

De quelle cote de crédit avez-vous besoin pour un prêt auto?

Tout le monde sait que les voitures coûtent cher (sans parler de la taxe de vente), mais les gens savent rarement comment leur pointage de crédit affecte le prix final quils paient. Soffrir une nouvel

dette

- Prêts hypothécaires inversés :tout ce que vous devez savoir

- Conversion Roth IRA :Voici tout ce que vous devez savoir avant de convertir

- Guide des prêts étudiants privés :tout ce que vous devez savoir

- GameStop Stock | Tout ce que tu as besoin de savoir

- Mythes sur la gestion de la dette :ce que vous devez savoir

- Revenu résiduel :tout ce que vous devez savoir

- Planification successorale :tout ce que vous devez savoir

- Scores de crédit 101 :tout ce que vous devez savoir

- APY :Tout ce que vous devez savoir

-

Prêts non garantis - Tout ce que vous devez savoir

Prêts non garantis - Tout ce que vous devez savoir Les prêts non garantis peuvent vous aider à faire des achats, petits et grands. Découvrez comment ces prêts sont utilisés et si vous devez en faire la demande. La différence entre les prêts garan...

-

Les différents types de cartes de crédit - tout ce que vous voulez et devez savoir

Les différents types de cartes de crédit - tout ce que vous voulez et devez savoir Si vous avez essayé de comprendre les nombreux types doffres de cartes de crédit, vous nêtes pas seul. Nous le décomposons pour vous aider à comprendre les différents types et pourquoi il y en a tant....