De quelle cote de crédit avez-vous besoin pour un prêt auto?

Tout le monde sait que les voitures coûtent cher (sans parler de la taxe de vente), mais les gens savent rarement comment leur pointage de crédit affecte le prix final qu'ils paient. S'offrir une nouvelle voiture nous oblige souvent à trouver un financement, généralement par l'intermédiaire d'un prêteur sous forme de prêts automobiles. Le taux d'intérêt attaché au prêt pourrait vous coûter des milliers de dollars supplémentaires. Qu'est-ce qui détermine votre taux d'intérêt? Votre pointage de crédit.

Qu'est-ce qu'un pointage de crédit ?

Votre pointage de crédit est un nombre à trois chiffres qui donne aux prêteurs une estimation de votre capacité à gérer votre crédit et à rembourser votre prêt. Trois bureaux d'évaluation du crédit à la consommation - Equifax, Experian et TransUnion - fournissent les informations de votre historique de financement et de paiement qui génèrent finalement votre score. Bien que FICO ne soit pas le seul score compilé, il apparaît fréquemment lorsque vous remplissez une demande de crédit, car il s'agit de l'un des scores les plus couramment utilisés par la majorité des institutions financières aux États-Unis.

Every consumer has a FICO score that falls within the range of 300 and 850. Your credit score comes up in the lending equation because that's what your bank or credit union (or car dealership or credit card company) use to determine s'il faut ou non vous prêter de l'argent, qu'il s'agisse d'un prêt personnel, d'une carte de crédit, d'un prêt étudiant, du refinancement d'un prêt automobile existant ou d'une marge de crédit. Si vous disposez d'un excellent crédit, vous bénéficierez de meilleures conditions, telles qu'un taux compétitif ou un montant de crédit disponible plus élevé.

Que recherchent les prêteurs dans une cote de crédit ?

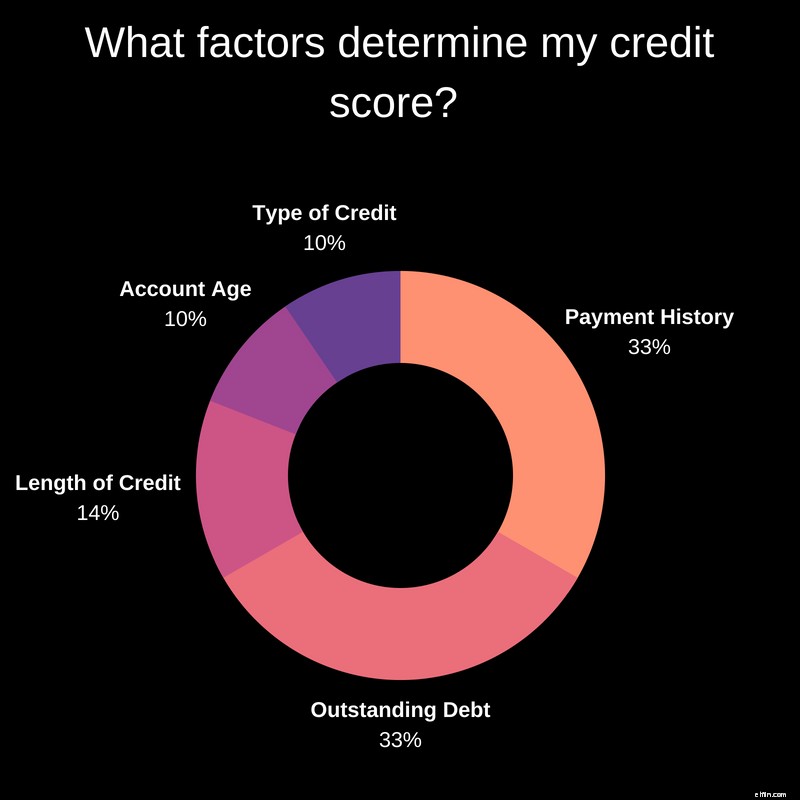

En bref, les prêteurs veulent être payés. Le concessionnaire, la banque ou la coopérative de crédit tentent d'évaluer la probabilité que vous puissiez les rembourser. Pour ce faire, ils effectuent une évaluation des risques basée sur vos antécédents de crédit et vos finances actuelles, largement informée par votre pointage de crédit FICO. Ce score est basé sur les informations de votre dossier de crédit et de votre plan de paiement mensuel actuel de toutes les sources de crédit existantes. Cinq composants principaux composent votre pointage de crédit, chacun avec un poids associé différent.

Historique des paiements — 35 %

La façon dont vous avez suivi les plans de paiement mensuels, les paiements par carte de crédit et les conditions de prêt en tant qu'emprunteur précédent constitue une bonne partie de votre pointage de crédit. Des paiements en retard ou manqués, un défaut de paiement hypothécaire et une faillite endommagent tous cette section de votre dossier de crédit, mais le remboursement anticipé d'un prêt ou le maintien de soldes faibles sur les soldes antérieurs de vos cartes de crédit vous aident à obtenir une excellente cote de crédit.

Encours de la dette — 30 %

Naturellement, moins vous avez de dettes, plus vous avez de chances d'obtenir un crédit. Après tout, plus vous devez, plus il sera difficile de tout rembourser. Vous pouvez entendre cette évaluation appelée votre "score d'utilisation du crédit". Parmi les lignes de crédit ouvertes dont vous disposez (votre carte de crédit actuelle, un prêt étudiant, etc.), idéalement, vous souhaitez utiliser moins de 30 % de votre crédit total disponible.

Longueur de l'historique de crédit — 14 %

Vous êtes emprunteur depuis longtemps ? Un long historique d'utilisation responsable du crédit est bon pour votre cote de crédit, ce qui est évidemment beaucoup plus difficile à obtenir lorsque vous êtes au début de la vingtaine. Cela explique pourquoi les générations plus âgées ont généralement les meilleures cotes de crédit. La fréquence à laquelle vous utilisez vos cartes joue également un rôle, donc si vous avez une carte de crédit, utilisez-la un peu pour montrer que vous pouvez gérer votre dette de manière responsable.

Âge du compte :10 %

Votre âge n'est pas la seule année qui compte. Avoir un historique de crédit à long terme et bien établi sur chaque compte peut se traduire par une excellente cote de crédit. Cependant, si vous ouvrez un tas de nouvelles cartes de crédit en peu de temps, cela réduit votre score FICO global. Les prêteurs auront des questions sur votre capacité à rembourser la dette si vous choisissez soudainement de maximiser toutes ces cartes. De plus, et moins connu, vous ne voulez pas non plus fermer de lignes de crédit juste avant de demander un prêt auto.

Types de crédit utilisés — 10 %

Du point de vue d'un prêteur, la variété est bonne, donc rembourser le solde d'une carte de crédit lorsque vous l'utilisez et effectuer un paiement automatique sur votre prêt étudiant chaque mois montre que vous pouvez gérer différents types de dettes. Les prêteurs veulent voir qu'un emprunteur a de l'expérience dans l'utilisation de plusieurs sources de crédit de manière fiable.

Qu'est-ce qu'une bonne cote de crédit pour un prêt auto ?

Alors que les prêteurs peuvent établir leurs propres normes lors de l'évaluation du score FICO d'un individu, les normes généralement acceptées dans tous les domaines pour plusieurs prêteurs. Selon Experian, "des scores plus élevés représentent de meilleures décisions de crédit et peuvent rendre les créanciers plus confiants que vous rembourserez vos futures dettes comme convenu."

So what's a "good" credit score? Tout ce qui dépasse 700 permettra au moins aux emprunteurs d'être en bonne position pour obtenir des prêts auto. Une fois que vous avez construit votre score au-dessus de 800, vous pouvez à peu près être assuré de votre excellent crédit et d'un atout dans votre manche lors de la négociation de votre taux annuel en pourcentage et des conditions de votre prêt. Cependant, si votre pointage de crédit est supérieur à 600 et inférieur à 750, vous êtes en ligne avec la plupart des emprunteurs. Le pointage de crédit moyen aux États-Unis est de 657.

Comment puis-je vérifier mon pointage de crédit ?

Si vous ne vérifiez pas déjà votre pointage de crédit régulièrement, vous pouvez demander régulièrement un rapport gratuit. S'il y a des surprises ou des "bosses" sur votre rapport de crédit qui peuvent être incorrectes, vous pouvez vous adresser directement à Equifax, TransUnion ou Experian pour corriger ce qui peut avoir un impact négatif sur celui-ci.

Dois-je obtenir une pré-approbation pour mon prêt auto ?

Ce n'est pas une mauvaise idée d'obtenir une pré-approbation pour un prêt automobile auprès d'une banque ou d'une coopérative de crédit avant même de magasiner chez un concessionnaire. Une offre pré-approuvée garantit que vous disposez d'un prêt pour couvrir le coût de la voiture que vous souhaitez. Cela constitue également une belle monnaie d'échange chez le concessionnaire, car il saura que vous êtes sérieux au sujet de l'achat d'une voiture et le concessionnaire voudra conclure la vente.

Another smart reason to get a pre-approval will help avoid each auto dealer you visit dipping into your good credit. Selon blog.credit.com, "les demandes de crédit liées aux prêts automobiles effectuées dans un court laps de temps (généralement 14 ou 45 jours selon le modèle de pointage de crédit utilisé) sont censées compter comme une seule demande. Cependant, certains de nos les lecteurs ont constaté que leurs cotes de crédit diminuaient après que plusieurs concessionnaires automobiles aient envoyé des demandes de crédit pour un financement. C'est une autre raison pour laquelle obtenir une pré-approbation avant de se rendre chez le concessionnaire est une bonne idée."

Puis-je quand même obtenir un prêt auto avec un mauvais crédit ?

Oui, le crédit est un facteur majeur dans l'obtention d'un prêt automobile, mais vous devez également garder à l'esprit que la plupart des concessionnaires vraiment veux te vendre une voiture. Ils sont souvent disposés à travailler avec vous pour ce faire. Nerdwallet souligne que "... fin 2017, la cote de crédit moyenne pour un prêt pour voiture neuve était de 713 et de 656 pour un prêt pour voiture d'occasion, selon un rapport d'Experian. Mais près de 20 % des prêts automobiles vont aux emprunteurs avec des cotes de crédit inférieures à 600, selon Experian. Près de 4 % vont à ceux qui ont des cotes inférieures à 500."

While you'll likely be able to get a vehicle loan with less-than-stellar credit, it might have a pretty significant impact on the maximum loan amount, the loan term, or the annual percentage rate that you receive. Ainsi, plus votre crédit est mauvais, plus le taux est élevé, plus le calendrier de paiement mensuel peut être long et moins vous pourrez emprunter d'argent pour votre nouveau véhicule (ou nouveau pour vous).

Comment mon pointage de crédit affecte-t-il mon taux de prêt auto ?

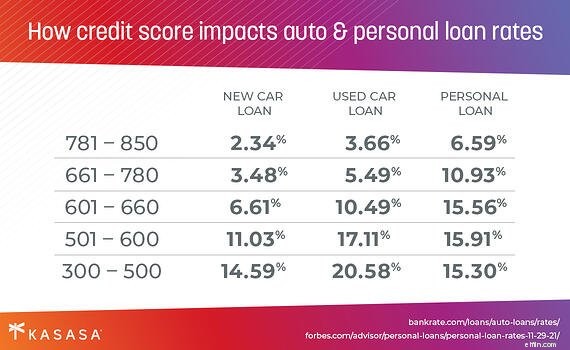

Selon votre pointage de crédit, le taux d'intérêt que vous recevez peut varier considérablement. En fait, la différence de taux d'intérêt sur un nouveau prêt automobile pour une personne ayant un excellent crédit par rapport à une personne ayant un très mauvais crédit peut varier jusqu'à dix points de pourcentage.

Utilisez notre calculateur de prêt en 3 étapes pour déterminer la différence de taux d'intérêt.

Par exemple, si votre excellent crédit vous donne droit à un taux d'intérêt de 6 % sur un véhicule de 18 000 $ au lieu du taux d'intérêt de 12 % auquel un pointage de crédit moins qu'excellent pourrait être admissible , vous économiserez plus de 50 $ par mois pendant la durée de cinq ans du prêt automobile. C'est une économie de 3 000 $ grâce à votre bon crédit !

Quand il s'agit d'acheter une voiture, votre pointage de crédit joue un rôle majeur dans le type de financement qui vous est disponible. Pour les personnes ayant un score élevé, cela joue en votre faveur. Vous pourriez être dans la position idéale pour obtenir un prêt auto.

For those with lower scores or no credit, this may pose a bit of a challenge, but don't despair! Vous pouvez prendre des mesures concrètes pour améliorer votre score. La bonne nouvelle est qu'un prêt auto correctement géré (où vous effectuez des paiements en temps opportun) peut améliorer votre pointage de crédit à l'avenir. Ainsi, une fois que vous avez obtenu un prêt automobile, vous pouvez travailler à renforcer votre historique de crédit pour votre prochaine voiture, camion ou véhicule récréatif.

Now that you are armed with all the facts you need to obtain an auto loan, all that's left to do is find the right vehicle for you.

-

De quel pointage de crédit avez-vous besoin pour obtenir l'approbation d'une carte de crédit ?

La plupart des cartes de crédit exigent une très bonne cote de crédit de 700 ou plus. Et les cartes avec de nombreux avantages, comme les voyages et les remises en argent, demandent généralement dexce

-

Qu'est-ce qu'un bon pointage de crédit ? Tout ce que vous devez savoir pour être admissible aux prêts, aux cartes de crédit et plus encore

Quest-ce quune bonne cote de crédit? La réponse est délicate, mais ce guide vous indique tout ce que vous devez savoir pour bénéficier de prêts, de cartes de crédit, etc. Que vous traitiez princi

Dettes

- Qu'est-ce qu'un pointage de crédit ?

- Quelle cote de crédit est nécessaire pour un prêt hypothécaire?

- De quel pointage de crédit ai-je besoin pour obtenir une carte de crédit ?

- Qu'est-ce que le crédit ? Tout ce que tu as besoin de savoir

- Comment fonctionne le crédit ? Que souhaitez-vous savoir

- 5 choses que vous devez faire avant de demander un prêt personnel

- Qu'est-ce qui est considéré comme un crédit équitable pour un prêt en 2021 ?

- Le 690 est-il un bon pointage de crédit pour un prêt personnel ?

- Mythes sur la gestion de la dette :ce que vous devez savoir

-

Que se passe-t-il si vous ne parvenez pas à rembourser vos prêts étudiants ?

Que se passe-t-il si vous ne parvenez pas à rembourser vos prêts étudiants ? La dette de prêt étudiant est lun des plus gros problèmes auxquels notre pays est confronté. Les diplômés universitaires paient un prix lourd et toujours croissant pour monter sur scène et recevoir un...

-

Rembourser un prêt auto est mauvais pour votre pointage de crédit ! ?

Rembourser un prêt auto est mauvais pour votre pointage de crédit ! ? Jai remboursé mon crédit auto et mon score a chuté de 60 points ! Voici comment éviter le même sort que moi si vous choisissez de rembourser votre prêt auto rapidement. Dave Ramsey dit aux gens q...