Combien d'argent devriez-vous économiser chaque mois ?

Combien d'argent devriez-vous économiser chaque mois ? On me pose cette question tout le temps. Voici ma réponse:"Économisez autant que vous le pouvez."

Sérieusement, chaque 1% que vous économisez aura un impact énorme sur votre future valeur nette. En réalité, augmenter votre taux d'épargne de seulement 1 % pourrait vous aider à prendre votre retraite jusqu'à deux ans plus tôt.

Idéalement, dans la vingtaine et au début de la trentaine, vous devriez économiser au moins 25 % de vos revenus. Je sais que ce n'est pas facile, ou même possible, pour certaines personnes. Mais vous pouvez probablement économiser beaucoup plus que vous ne le pensez.

Vous avez peut-être simplement besoin d'une nouvelle façon de penser à l'épargne.

Économiser de l'argent d'abord :c'est une opportunité, Pas un sacrifice

Oui, il est difficile d'économiser de l'argent, mais je pense que le plus grand obstacle est l'idée culturelle qui nous dit qu'économiser de l'argent nécessite un énorme sacrifice.

Quand vous pensez à toutes les choses que vous ne pouvez pas faire parce que vous économisez de l'argent, vous vous préparez à la déception.

Pour atteindre vos objectifs financiers, vous ne pouvez pas voir économiser de l'argent après coup. Il ne faut pas attendre la fin du mois pour voir combien il vous reste sur votre compte bancaire. Au lieu, économisez d'abord de l'argent - 5%, dix%, 20 % ou plus de vos revenus, autant que vous le pouvez.

Et puis dépensez ce qu'il vous reste.

Cet état d'esprit accomplit un certain nombre de choses importantes :

- Vous économisez plus : Votre compte d'épargne est régulièrement augmenté chaque mois ou chaque période de paie.

- Vous aimez dépenser : Une fois que vous avez mis de côté vos économies mensuelles, vous pouvez dépenser le reste de votre argent sans vous sentir coupable — sans avoir à évaluer chaque transaction que vous effectuez, vous demandez si cela vaut la peine de réduire vos économies potentielles.

Ce simple changement dans vos perspectives fait toute la différence. Vous serez sur la voie de votre objectif financier, qu'il s'agisse de constituer un fonds d'urgence, alimenter un compte de retraite, développer un compte d'investissement privé, ou épargner pour un acompte sur votre propre maison.

Lorsque vous économisez d'abord de l'argent, vous ne vous payez pas seulement d'abord, vous garantissez que vous aurez plus d'argent à l'avenir que vous n'en avez maintenant. Ensuite, si vous investissez intelligemment votre épargne, vous générerez encore plus d'argent pour l'avenir.

Dans mon cas, chaque dollar que j'ai investi en 2010 lorsque j'ai commencé vaut maintenant 3,25 $. Mes investissements ont triplé et il a suffi de quelques clics sur mon téléphone.

Des économies à la liberté financière

$

$

Économiser de l'argent devient plus facile au fil du temps.

Une fois que vous commencez à économiser une partie de votre revenu mensuel chaque mois, vous vous habituerez à ne pas dépenser cette partie de vos revenus.

Vous ne manquerez plus cet argent, tout comme vous ne manquerez probablement pas les paiements de l'impôt sur le revenu et de la sécurité sociale qui sont prélevés sur votre chèque de paie chaque mois.

Quand l'argent n'arrive jamais sur votre compte courant pour commencer, vous ne pensez même pas à ne pas l'avoir.

Cette philosophie fonctionne mieux si vous commencez à économiser lentement et que vous augmentez avec le temps. Choisissez un pourcentage de votre revenu mensuel sans lequel vous savez que vous devriez pouvoir vivre chaque mois. C'est peut-être 10 %. Peut-être que ce n'est que 5% ou moins.

Vous aurez besoin d'un mois ou deux pour vous habituer à vivre sans cette partie de vos revenus. Après trois à quatre semaines, économiser deviendra une habitude. Les habitudes piratent votre cerveau. Continuez simplement à répéter quelque chose tous les jours et après 3 à 4 semaines, vous aurez envie de le faire.

Lorsque vous faites d'économiser de l'argent une habitude, tout comme vous brosser les dents ou prendre une douche, vous êtes sur la voie rapide de la liberté financière.

Commencez donc avec un montant gérable, puis prenez l'habitude d'économiser ce montant. Ensuite, vous pouvez essayer d'augmenter votre taux d'épargne.

C'est ainsi que j'ai élaboré pour moi la stratégie de retraite anticipée à 50 $ par jour. Je l'ai construit.

Voici une autre idée de l'argent que vous devez économiser grâce au podcast.

Apprendre encore plus:

- Comment vivre avec un seul revenu

Presque tout le monde peut économiser de l'argent en commençant à 5 $ par jour

Maintenant, Je sais que certaines personnes ne gagnent tout simplement pas assez d'argent pour économiser parce que tout ce qu'elles gagnent paie pour la nourriture, logement, frais de garde d'enfants, Assurance, et autres frais de subsistance. Vivre en tant qu'Américains – en particulier dans une ville à coût élevé – coûte cher.

Si vous gagnez 30 $, 000 ou moins par an, vous aurez plus de mal à prendre de l'avance sur la courbe financière. Mais vous pouvez toujours faire quelque chose.

Vous devrez commencer petit et essayer d'échapper à un chèque de règlement vivant. Cela peut prendre beaucoup de temps pour économiser suffisamment d'argent, mais même 5 $ par jour font 1 $, 825 par an.

Presque tout le monde peut économiser 5 $ par jour si vous vous concentrez vraiment dessus. J'ai trouvé 5$ par terre l'autre jour, flippé, puis investi immédiatement via mon téléphone. Si vous investissez seulement 5 $ par jour pendant cinq ans, vous aurez 9 $, 125 !

Selon le bureau du recensement américain, le salaire annuel moyen aux États-Unis pour un millénaire est de 35 $, 000, ce qui n'est pas beaucoup pour vivre selon l'endroit où vous habitez dans le pays, mais c'est certainement suffisant pour économiser 5 $, 10 $, ou même 20 $ par jour.

Ne prenez pas de l'avance sur vous-même. Gardez juste quelque chose de petit chaque jour. Pour quelqu'un qui gagne 35 $, 000 par an, économiser 5 $ par jour ne représente que 5 % de votre revenu.

Choisissez Vanguard plutôt que la loterie d'État

L'Américain moyen dépense près de 800 $ par an en billets de loterie et les gens qui gagnent 20 $, 000 000 ou moins dépensent en moyenne 10 % de leurs revenus à la loterie. C'est les 5 $ par jour juste là.

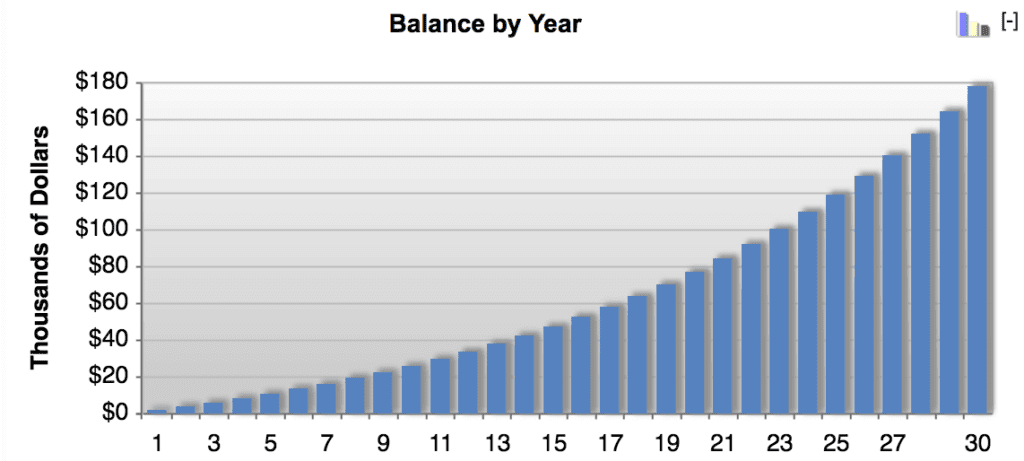

Si vous économisez seulement 5 $ par jour et que vous l'investissez dans un Vanguard Total Stock Market Index Fund avec un taux de rendement annuel composé attendu de 7 %, tu auras 10$, 840 en 5 ans, 77 $, 263 en 10 ans, et 177 $, 082 en 30 ans. Le tout à partir de 5 $ par jour – le coût d'une boisson au café ou d'un sandwich raffiné.

Si vous savez que vous ne pouvez pas économiser 5 $ par jour, choisissez un objectif d'épargne avec lequel vous pouvez vivre - 1 $ par jour, peut être. La clé sera de trouver un montant que vous pouvez économiser de manière cohérente, habituellement, sans même y penser.

3 façons d'économiser plus d'argent et de créer de la richesse

1. Réduisez vos frais de subsistance

C'est la source de beaucoup de craintes lorsqu'il s'agit d'économiser de l'argent. Les gens pensent à économiser de l'argent comme ils pensent aux régimes :c'est quelque chose que vous devez faire pendant un certain temps, quelque chose qui va faire mal.

Vous devez éviter cette façon de penser. Il est difficile d'aller de l'avant en étant simplement économe. Supprimer tous les petits extras de votre vie peut ne pas être durable à long terme – et la liberté financière est un objectif à long terme.

Mais la plupart d'entre nous peuvent réduire quelque part. Beaucoup trop d'entre nous ont trop de choses, acheter trop de choses, ou vivre au-dessus de nos moyens.

Réduire est une question d'équilibre et de trouver des domaines de votre vie où vous pouvez économiser de l'argent et commencer à investir en vous-même. L'un des moyens les plus importants que j'ai personnellement réduits a été de réduire la taille de ma maison lorsque je suis passé de 1 $, 500 par mois appartement à 800 $ par mois appartement.

Bien sûr, c'était plus petit, mais j'ai décidé que les 700 $ par mois que j'économiserais, investi, était une meilleure utilisation de l'argent. Je me suis payé en premier. J'ai pris cette décision en 2011 et chaque 700 $ que j'ai investi vaut alors 2 $, 500 aujourd'hui.

Comme je l'ai fait pendant une année complète, l'argent que j'ai économisé et investi en réduisant les effectifs vaut 27 $, 000 aujourd'hui. C'est beaucoup d'argent pour déménager dans un appartement plus petit.

Je ne considérais pas le petit appartement comme une réduction. Je l'ai vu comme un investissement dans mon avenir.

2. Gagnez plus d'argent et investissez les augmentations

Augmenter votre revenu mensuel est plus important que de réduire ou d'être économe. Cela vous aidera à avancer beaucoup plus rapidement, surtout si vous investissez tout l'argent supplémentaire que vous gagnez.

Vous pouvez trouver des façons infinies de gagner plus d'argent, mais je recommande de commencer une activité secondaire et d'obtenir une augmentation.

Chaque augmentation de salaire a un impact sur votre potentiel de revenu futur, donc même un 2 $, 000 ou 5 $, L'augmentation annuelle de 000 000 peut avoir un impact énorme sur la durée de votre carrière. Mais ce qui est encore plus important sera d'investir 100% de vos augmentations de salaire, bonus, ou tout revenu supplémentaire que vous gagnez.

Si vous pouvez continuer à vivre avec votre salaire actuel aussi longtemps que possible et investir la différence, vous en sortirez très loin. Bien sûr, investir à 100% peut être extrême. Si vous avez vraiment besoin de l'argent supplémentaire que l'augmentation a rapporté, peut-être pourriez-vous essayer d'investir seulement 50 % ou 75 % de votre revenu mensuel supplémentaire.

Lorsque vous obtenez une augmentation, dites à votre service RH d'augmenter votre contribution 401(k) en cotisant 50 %, 75%, ou même 100 % de votre augmentation de salaire récente.

Si vous préférez vous récompenser pour avoir obtenu l'augmentation, c'est bien aussi. Mais gardez la récompense sous contrôle. Mettez de côté 10 à 20% de votre bonus ou augmentez pour dépenser ce que vous voulez, et investir le reste.

Si vous pouvez continuer à vivre avec votre salaire actuel aussi longtemps que possible et investir la différence, vous en sortirez très loin.

3. Ou faites les deux ! Dépensez moins et gagnez plus

C’est ainsi que vous obtenez la plus grosse bosse et créez de la richesse beaucoup plus rapidement. C'est là que la vraie magie des finances personnelles se produit. Quand vous dépensez moins et gagnez plus, vous creusez l'écart entre combien vous gagnez et combien vous dépensez.

Plus cet écart est grand, plus vous pouvez vous enrichir. La clé est d'économiser et d'investir la différence. C'est pourquoi les personnes les plus riches que je connaisse sont les plus frugales – elles l'obtiennent.

Warren Buffett, le deuxième homme le plus riche du monde, ne dépense jamais plus de 3,17 $ pour le petit-déjeuner. Le point à retenir de ce post ? Soyez plus comme Warren ! Mais ne mangez pas trop de McDonald's. Optez plutôt pour un smoothie vert.

Les objectifs d'épargne peuvent vous aider à démarrer

Mon blog se concentre sur vous aider à atteindre l'indépendance financière et la retraite anticipée - cette situation financière magique dans laquelle votre prochain chèque de paie ne détient plus tout le pouvoir sur votre vie.

Mais ce n'est peut-être pas votre objectif d'épargne. J'ai le sentiment qu'il finira par être sur votre radar, surtout en vieillissant. Mais pour l'instant, vous pourriez avoir besoin d'une autre source d'inspiration pour gagner et économiser de l'argent supplémentaire.

Voici quelques bonnes raisons de développer un plan d'épargne :

Épargne-retraite

Peu importe à quel point vous aimez travailler, vous ne pourrez pas toujours le faire. En vieillissant, vous pouvez commencer à avoir envie de plus de temps libre et de plus de liberté en général.

Économiser de l'argent pour une retraite confortable peut vous aider à libérer cette liberté. Toutes les habitudes dont j'ai parlé dans cet article jusqu'à présent peuvent être adaptées pour améliorer votre épargne-retraite.

Mais vous disposez également d'outils supplémentaires et d'avantages fiscaux que vous pouvez utiliser :

- Correspondances d'employeurs : La plupart des employeurs offrent 401(k), 403b), ou un fonds équivalent. Lorsque vous effectuez des dépôts réguliers de votre chèque de paie dans ces fonds, votre employeur versera un pourcentage de vos cotisations. Ce match employeur est de l'argent gratuit que votre employeur investira pour vous - et vous ne payez pas d'impôt sur le revenu sur les revenus que vous déposez. Si vous ne contribuez pas déjà à un 401(k) ou équivalent, n'attendez pas pour vous inscrire. Contactez votre équipe RH dès maintenant.

- IRA : Les comptes de retraite individuels fonctionnent beaucoup comme les 401 (k) sauf que vous possédez le compte et qu'il n'est pas connecté à votre employeur. Vous pouvez déposer de l'argent en franchise d'impôt chaque année, puis payer des impôts sur l'argent que vous retirez plus tard dans la vie. Ou, avec un Roth IRA, vous pouvez déposer de l'argent après impôt cette année, puis retirer de l'argent en franchise d'impôt plus tard dans la vie. La plupart des banques ont des IRA. De nombreux robots-conseillers vous permettent désormais d'investir dans un IRA au lieu d'un compte imposable. Vous pouvez également mettre des certificats de dépôt (CD) dans votre IRA pour augmenter votre taux d'intérêt.

Économies d'urgence

Les experts financiers personnels recommandent de mettre de côté trois mois de dépenses mensuelles dans un fonds d'urgence. Je recommande de le faire avant de créer un fonds de retraite si vous ne pouvez pas vous permettre les deux.

Pour les meilleurs résultats, mettre en place un compte d'épargne en ligne qui paie un taux d'intérêt plus sain par rapport à votre banque ordinaire. Déterminez ensuite de combien d'argent vous auriez besoin pour survivre trois mois sans revenu.

Avoir ce genre de fonds d'épargne vous donne une certaine tranquillité d'esprit. Si vous perdiez votre emploi - la quintessence d'un jour de pluie - vous auriez un peu plus de temps pour ramasser les morceaux.

Je recommande UFB Direct, Banque CIT, et plusieurs autres banques en ligne pour leurs taux d'intérêt sur votre fonds d'épargne d'urgence. Quelle que soit la banque que vous choisissez, assurez-vous qu'il est assuré par la FDIC et qu'il dispose d'une bonne application pour que vous puissiez transférer de l'argent facilement.

Un acompte

Sauf si vous êtes un vétéran qui peut obtenir un prêt VA, vous auriez probablement besoin d'un acompte pour acheter une maison. Il est également judicieux de verser un acompte si vous devez obtenir un prêt automobile.

Les mêmes stratégies d'épargne que j'ai décrites ci-dessus — dépenser moins et gagner plus et économiser la différence — accéléreront votre objectif d'épargne pour mise de fonds.

Lorsque vous achetez une maison, vous n'aurez pas à "dépenser" l'acompte que vous économisez. Vous ne ferez que transférer l'argent dans votre investissement immobilier où il devrait continuer à croître. En réalité, la valeur de votre maison pourrait être la pierre angulaire de votre plan de retraite.

Donc, épargner pour une mise de fonds sur votre maison peut contribuer à votre liberté financière. Un crédit auto est plus une nécessité qu'un investissement. Mais déposer un peu d’argent vous permettra de vous sortir de la dette automobile plus tôt.

Rembourser les prêts étudiants

Pour de nombreux milléniaux – et plus de quelques membres de la génération X – le remboursement des prêts étudiants est toujours sur la liste des choses à faire. Ce type de dette peut persister pendant des décennies et saper vos objectifs d'épargne à long terme.

La philosophie d'épargne que j'ai décrite dans la première moitié de cet article peut être adaptée dans le but de rembourser les anciennes dettes étudiantes. Au lieu d'investir l'argent que vous générez en gagnant plus et en dépensant moins, mettre cet argent directement sur votre compte de prêt étudiant.

Lorsque vous obtenez le remboursement intégral des prêts étudiants, vous pouvez ensuite rediriger tout cet argent vers votre avenir – c'est probablement la raison pour laquelle vous êtes allé à l'université en premier lieu.

Rembourser une dette de carte de crédit

Tout comme la dette de prêt étudiant, de lourdes dettes de carte de crédit peuvent gâcher vos futurs plans financiers. Selon le taux d'intérêt de votre carte de crédit, votre dette de carte de crédit peut être bien pire que votre dette de prêt étudiant.

Sortez de cette dette aussi vite que possible car c'est un poids mort. Cela vous empêche de vraiment vous épanouir dans une vie d'indépendance financière.

Il y a une lueur d'espoir ici :la discipline que vous apprenez en remboursant vos cartes de crédit vous sera très utile lorsque vous commencerez à investir cet argent dans votre avenir.

Augmenter votre pointage de crédit

Qu'est-ce qu'économiser de l'argent a à voir avec votre pointage de crédit? Rien. Bien, au moins, il n'y a pas de lien direct entre le solde de votre compte d'épargne et votre pointage de crédit.

Cependant, il y a un lien indirect très réel. Lorsque vous avez un fonds d'urgence, vous n'aurez pas à vous fier aux cartes de crédit lorsque la voiture tombe en panne ou que vous avez besoin d'un nouveau sèche-linge.

Une dépendance moindre à l'égard de l'emprunt peut augmenter votre pointage de crédit. Une meilleure cote de crédit signifie que vous pouvez emprunter à des taux d'intérêt plus bas lorsque vous achetez une maison ou une voiture.

Des taux d'intérêt plus bas signifient que vous payez un paiement moins élevé et que vous pouvez vous permettre d'épargner et d'investir davantage dans votre avenir.

Vous voyez où cela va. Lorsque vous prenez de l'avance sur vos besoins financiers, vous ouvrez plus de possibilités d'épargne. Tous les meilleurs épargnants le savent parce qu'ils l'ont vécu.

Et c'est tout l'objet - l'essentiel - de cet article et ma philosophie sur l'épargne. Mettre de l'argent de côté sur un compte d'épargne, et investir votre épargne, ne garantira pas un avenir financier serein.

Mais cela vous donnera les outils dont vous avez besoin pour améliorer votre vie financière même si quelque chose d'inattendu vous gêne.

Autres techniques d'épargne dont les gens parlent

Alors maintenant vous connaissez ma philosophie :

- Prenez l'habitude d'économiser :Il ne faut que trois à quatre semaines pour changer vos habitudes et faire de l'épargne un mode de vie.

- Utilisez l'habitude pour augmenter vos économies : Une fois que vous avez pris l'habitude d'économiser, augmentez votre taux d'épargne tous les mois environ, que possible.

- Fixez-vous des objectifs d'épargne si cela s'avère utile : Indépendance financière, Épargne-retraite, remboursement de la dette, acomptes — ce sont toutes de bonnes raisons de développer de nouvelles habitudes.

- Investir l'épargne : Investir votre épargne ouvre une troisième dimension à votre avenir financier.

J'ai utilisé et continue d'utiliser cette façon de penser, mais il y a d'autres façons de la voir, comprenant:

La règle empirique du 50/30/20

Beaucoup de blogueurs financiers parlent de la règle des 50/30/20. Comme vous le savez peut-être déjà, cette technique recommande d'utiliser 50% de votre revenu mensuel sur les factures, 30% sur les dépenses discrétionnaires, et mettre les 20 % restants sur un compte d'épargne chaque mois.

Cette idée coche certaines cases importantes, en particulier en mettant de côté un taux d'épargne sain et en contrôlant les dépenses discrétionnaires.

Mais c'est tout simplement trop rigide pour la vraie vie dans beaucoup de cas. Et si vous ne pouvez pas vous permettre d'économiser 20 % ? Et si vous ne pouvez pas couvrir toutes vos factures avec 50 % de votre revenu mensuel ?

C'est une saine philosophie, mais si vous ne pouvez pas le faire, ne t'en fais pas. Faites quelque chose. Économisez vos 5% ou vos 2%. Il est plus important de prendre l'habitude d'épargner que d'atteindre l'objectif d'épargne prédéfini de quelqu'un d'autre.

L'idée "Économiser de l'argent" jusqu'à ce que ça fasse mal"

Cette idée dit que si vous ne ressentez pas la brûlure de vous passer de quelque chose que vous voulez, vous n'économisez pas assez d'argent. Cette philosophie joue sur l'idée qu'économiser de l'argent nécessite un sacrifice. Comme je l'ai dit en haut, économiser de l'argent est une opportunité et pas nécessairement un sacrifice.

Oui, vous devriez économiser autant que possible. Et si vous avez besoin de difficultés financières pour dire que vous économisez suffisamment, c'est très bien. Mais il est plus important de développer des habitudes d'épargne saines et durables.

Combien de temps pouvez-vous rester sans manger dehors ? Que se passe-t-il si vous vous réveillez tard et n'avez pas le temps de faire du café à la maison ? Cela va-t-il faire dérailler votre plan d'épargne ?

Le véritable pouvoir d'économiser de l'argent vient de la cohérence - de l'augmentation du solde de votre compte d'épargne mois après mois sans même y penser. C'est pourquoi je recommande de commencer avec un montant que vous pouvez vous permettre d'épargner de façon constante.

Combien devriez-vous économiser chaque mois ?

Faut-il se forcer à augmenter son taux d'épargne ? Faut-il réduire ses dépenses pour économiser davantage ? OUAIS!

Mais votre stratégie d'épargne ne doit pas se passer de toutes les petites choses que vous aimez.

Soyez patient avec vous-même. Vous y arriverez!

APPRENDRE ENCORE PLUS: Combien devrais-je avoir en épargne?

-

Combien devriez-vous épargner dans un fonds universitaire?

Épargner pour luniversité est difficile, mais cest faisable. Et les experts disent que plus tôt vous commencez, mieux cest. Mino Caulton et ses parents de Shutesbury, dans le Massachusetts, étaient p

-

Chapitre 02 :Combien de votre chèque de paie devriez-vous économiser chaque mois ?

Vous avez toujours entendu dire quil est important déconomiser le plus possible, mais quest-ce que cela signifie vraiment ? De manière réaliste, économiser peut être difficile une fois que votre chèqu

Des économies

- Combien d'argent faut-il garder en épargne ?

- Combien d'argent dois-je avoir sur mon compte d'épargne ?

- Combien dois-je économiser chaque mois ?

- Décider combien économiser

- Comment économiser de l'argent dans YNAB

- Comment pouvez-vous économiser plus ?

- Combien devriez-vous économiser ?

- Combien d'argent dois-je investir chaque mois ?

- Combien dois-je économiser chaque mois ?

-

Combien d'argent devriez-vous avoir dans un fonds d'urgence ?

Combien d'argent devriez-vous avoir dans un fonds d'urgence ? Votre fonds durgence peut vous protéger des calamités financières, mais combien dargent devez-vous économiser ?Image source :Getty Images. Quatre adultes sur 10 en Amérique ne pourraient pas couvri...

-

Combien d'argent devriez-vous économiser chaque mois ?

Combien d'argent devriez-vous économiser chaque mois ? Si vous népargnez pas suffisamment, vous natteindrez pas vos objectifs financiers. Mais combien est-ce suffisant ? Ce guide vous aidera à décider.Source de limage :Getty Images. Combien dargent écono...