Comment supprimer des recouvrements de votre dossier de crédit

Lorsque vous essayez de réparer votre crédit, le fait d'avoir un ou plusieurs recouvrements peut freiner considérablement l'évolution de votre pointage de crédit.

Bien qu'il puisse être difficile de retirer une collection de votre dossier de crédit, ce n'est pas impossible. La meilleure façon de commencer est d'apprendre comment les comptes de recouvrement affectent vos cotes de crédit, afin de savoir comment les gérer.

Combien de temps les recouvrements restent-ils sur votre rapport de crédit ?

Les collections peuvent rester sur votre dossier de crédit jusqu'à sept ans. Même si vous le payez en totalité, il est toujours considéré comme un compte négatif et restera sur votre dossier de crédit en tant que compte de recouvrement payant pendant sept ans.

Un compte de recouvrement est distinct d'une imputation effectuée par le créancier d'origine, qui apparaîtra probablement également dans votre historique de crédit pendant sept ans.

Comment les recouvrements affectent-ils votre crédit ?

La plupart des comptes se retrouvent en recouvrement après avoir été en retard de 120 à 180 jours. Pendant ce temps, le créancier initial peut cesser de vous contacter au sujet de la dette.

Pour de nombreuses personnes, une activité de recouvrement renouvelée est une mauvaise surprise lorsque leurs dettes sont confiées à des agences de recouvrement tierces qui utilisent des tactiques agressives.

Lorsque les recouvrements sur votre dossier de crédit apparaissent pour la première fois, vous pouvez vous attendre à ce que votre pointage de crédit baisse de 50 à 100 points, selon le niveau initial de votre pointage de crédit. La raison en est que l'historique des paiements a l'impact le plus significatif sur votre pointage de crédit.

En général, plus votre crédit est bon, plus le coup sera mauvais. Au fil du temps, le compte de recouvrement impactera de moins en moins votre crédit. Avant que votre compte ne soit envoyé aux recouvrements, vous devriez recevoir un avis final du créancier d'origine.

Il est préférable d'essayer de prendre des dispositions de paiement à ce moment-là afin de ne pas vous retrouver avec des effets aussi désastreux sur votre pointage de crédit.

Prêt à augmenter votre pointage de crédit ?(Certains clients ont augmenté leur pointage de crédit de 100 points ou plus.*)

Appelez pour une consultation de crédit gratuite !

(800) 220-0084[*] Les résultats ne sont ni typiques ni garantis.Ou inscrivez-vous en ligne>>Le remboursement des collections peut-il augmenter votre pointage de crédit ?

Dans le passé, les recouvrements payés sur votre dossier de crédit étaient traités de la même manière que les recouvrements impayés. Cependant, FICO a mis à jour sa notation de crédit pour ignorer les comptes de recouvrement payants. De même, VantageScore a récemment mis à jour son algorithme pour ignorer les collections payantes de tous types.

Avec ces nouvelles mises à jour des modèles de pointage de crédit, le remboursement d'une collection améliore désormais votre pointage de crédit. Cependant, étant donné qu'il faut du temps pour que de nouveaux modèles d'évaluation du crédit soient déployés dans les institutions financières, cela peut prendre du temps avant que vous ne voyiez un résultat lors de la demande de crédit.

FICO 9 et VantageScore 4.0

Vous pouvez toujours demander aux créanciers potentiels quelles cotes de crédit ils utilisent. S'il s'agit de FICO 9 ou de VantageScore 4.0, vous devriez pouvoir profiter du calcul indulgent des collections payantes.

Il est toujours important d'être prudent avant de décider de rembourser un compte de recouvrement si vous le devez encore.

Les acheteurs de dettes tenteront de recouvrer des dettes que vous ne devez plus légalement, il est donc important de leur faire vérifier la dette avant d'agir. Tenez également compte du délai de prescription de votre état, dont nous parlerons sous peu.

La FDCPA et les lois sur la collecte des États

Vous avez des droits en vertu de la loi FDCPA (Fair Debt Collection Practices Act) concernant les délais et les délais de prescription, il est donc essentiel de les connaître avant d'agir.

Si vous ne le faites pas, vous pourriez par inadvertance réinitialiser l'horloge de votre compte de collecte. Alors installez-vous et préparez-vous à approfondir tout ce que vous devez savoir pour supprimer les comptes de recouvrement de vos rapports de solvabilité.

Acheteurs de dettes

Souvent appelées «acheteurs de dettes indésirables», les agences de recouvrement comme Midland Funding LLC s'attaquent à de très anciennes dettes qu'elles ont achetées pour quelques centimes sur le dollar. Ensuite, ils signalent le compte de recouvrement sur votre rapport de crédit pour essayer de vous faire payer. Parfois, ils utilisent des pratiques peu scrupuleuses comme acheter des dettes que vous avez déjà payées.

Il n'est pas rare qu'une agence de recouvrement tierce achète et vende plusieurs fois les mêmes dettes. Malheureusement, cela signifie que vous pourriez avoir plusieurs comptes de recouvrement répertoriés pour la même dette, chacun réduisant encore plus votre pointage de crédit.

Il peut être difficile de savoir laquelle de ces sociétés détient réellement votre dette à un moment donné. Même dans ce cas, vous devrez toujours négocier avec les autres agences de recouvrement de créances qui ont publié des informations négatives sur votre dossier de crédit.

Validation de la dette

La meilleure façon de commencer est d'envoyer une demande de validation au collecteur de dettes en affirmant que vous lui devez de l'argent. Tout d'abord, cette étape les oblige à arrêter toute activité de collecte.

L'agence de recouvrement doit alors valider la créance et prouver que vous en êtes bien redevable. Il n'y a pas de délai pour qu'ils vous renvoient ces informations, mais ils ne peuvent prendre aucune mesure pour collecter les fonds tant qu'ils ne l'ont pas fait.

Limite de déclaration vs délai de prescription

Vous devez être conscient de deux dates distinctes en ce qui concerne les comptes de collecte :la limite de déclaration et le délai de prescription.

Limite de déclaration

Le Fair Credit Reporting Act (FCRA) fixe la limite de déclaration sur les comptes de recouvrement et est égale à sept ans à compter de la date de la dernière activité, ou DLA. La plupart des comptes sont débités en tant que créances irrécouvrables après six mois de paiements manqués. Par conséquent, vous pouvez vous attendre à voir les recouvrements disparaître de votre dossier de crédit sept ans et six mois après votre dernier paiement.

Statut de prescription

Le délai de prescription de la dette varie d'un État à l'autre. Elle peut être aussi courte que trois ans ou jusqu'à six ans (ou plus pour certains types de dettes). Lorsque le délai de prescription s'est répercuté sur une dette, celle-ci est dite "prescrite".

Bien qu'un agent de recouvrement puisse continuer à vous contacter à moins que vous ne lui disiez d'arrêter, il ne peut pas légalement vous poursuivre pour obtenir un jugement une fois le délai de prescription écoulé. La dette peut toujours figurer sur votre rapport de solvabilité après l'expiration du délai de prescription si la limite de déclaration ne l'a pas été.

Une agence de recouvrement de créances sournoise peut tenter de vous contraindre à payer en inscrivant une date plus récente sur le compte. Ceci est connu sous le nom de re-vieillissement et est illégal en vertu de la FDCPA et de la FCRA.

Si vous essayez de mettre en place un plan de paiement, vous pourriez vous exposer à une action en justice en redémarrant le délai que les créanciers ont légalement pour recouvrer. Si vous ne payez pas le créancier qui détient actuellement la dette, le compte reste en tant que recouvrement impayé.

Facturations médicales

Les agents de recouvrement doivent désormais attendre 180 jours avant de signaler une facture médicale impayée à un bureau de crédit. Cela vous donne six mois supplémentaires pour recevoir les factures, vous assurer qu'elles sont correctes et déterminer comment vous pouvez vous en occuper avant qu'elles n'apparaissent sur vos rapports de solvabilité.

De plus, avec la dernière version du score FICO, FICO 9, les comptes de collecte médicale ont moins de poids.

Lorsque vous recevez vos informations de facturation de vos fournisseurs, votre première tâche consiste à vous assurer que les informations sont exactes. Malheureusement, il peut être déroutant de comprendre quels frais votre compagnie d'assurance doit couvrir et ce dont vous serez responsable.

Explication des avantages

Examinez votre facture et comparez-la à votre explication des prestations (EOB). Si vous n'êtes toujours pas sûr d'avoir été facturé correctement, appelez votre compagnie d'assurance et obtenez les détails de votre EOB.

Une fois que vous connaissez le montant réel que vous devez, déterminez comment vous allez le payer. Il est préférable d'appeler directement le fournisseur de soins médicaux plutôt que d'ignorer les factures et de les envoyer aux recouvrements.

Vous pouvez parfois souscrire à des mensualités sans intérêt ou même demander une réduction de frais. Un plan de remise de solde vous aide à respecter votre budget par le biais de paiements réguliers ou d'un montant forfaitaire en échange d'un solde réduit.

Les collections médicales peuvent-elles être supprimées de mon dossier de crédit ?

Oui. Comme toute autre chose sur votre dossier de crédit, vous pouvez supprimer les collections médicales.

Portez une attention particulière à chaque élément d'information associé à la dette pour vous donner les meilleures chances de la faire retirer. Lorsque vous contestez des comptes médicaux, suivez les mêmes directives pour tout autre type de compte de collecte décrit ci-dessous.

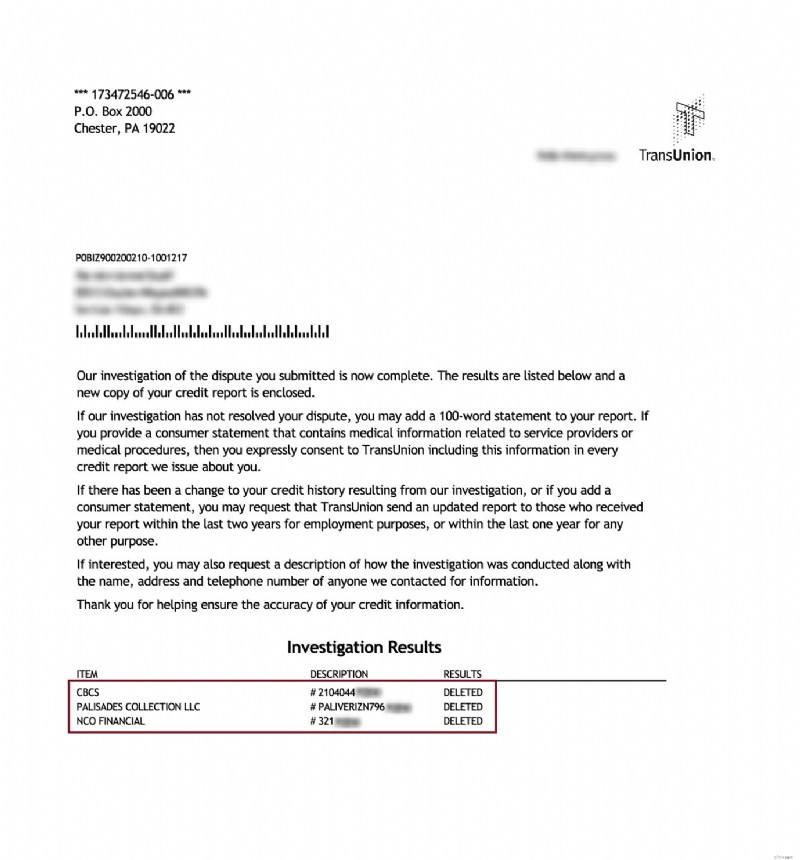

Comment supprimer des collections de votre rapport de crédit sans payer

Voici une lettre réelle envoyée par l'une des agences d'évaluation du crédit des collections qu'ils ont supprimées d'un rapport de crédit :

La suppression des collections de votre dossier de crédit peut augmenter considérablement votre pointage de crédit. Il arrive souvent qu'il y ait des erreurs sur les comptes de recouvrement.

Il est donc important d'obtenir une copie de votre rapport de crédit gratuit auprès de chacun des trois principaux bureaux de crédit sur AnnualCreditReport.com et de les vérifier soigneusement. Il n'est pas rare que les dossiers soient mélangés car ils sont souvent échangés entre les acheteurs de dettes.

Vos comptes de recouvrement peuvent ne pas avoir le bon montant, la bonne date ou inclure un certain nombre d'autres erreurs que les créanciers ne prennent pas la peine de corriger. Vous pouvez également avoir des cas de retards de paiement qui n'étaient pas réellement en retard.

Les agents de recouvrement ne se soucient pas de ce qu'ils font à votre historique de crédit. Ils ne se soucient que de ce qu'il faut pour vous faire payer, et ils espèrent que vous ne réalisez pas que la loi est de votre côté !

Contestation des collections

En vertu de la Fair Credit Reporting Act (FCRA), vous avez le droit légal de déposer un litige pour toute information inexacte sur votre rapport de crédit auprès des trois principaux bureaux de crédit. Cela inclut les comptes de collecte contenant de fausses informations ou même tout compte que vous jugez "douteux".

Le bureau de crédit doit enquêter sur votre litige dans les 30 jours. Si l'agence de recouvrement ne peut pas vérifier le compte de recouvrement, il doit être supprimé de votre dossier de crédit. Malheureusement, certains agents de recouvrement ne prendront même pas la peine de vérifier. De plus, certains d'entre eux n'ont pas la documentation pour vérifier les informations négatives sur votre dossier de crédit.

Payer pour supprimer

Pour supprimer complètement les comptes de recouvrement de votre rapport de solvabilité, vous pouvez également effectuer un « paiement pour la suppression ». Il s'agit simplement d'un accord entre vous et le collecteur de dettes selon lequel il le supprime de votre rapport de crédit une fois que vous avez payé le compte de recouvrement dans son intégralité.

La clé est de vous assurer d'obtenir l'accord par écrit. Obtenir un accord par téléphone ne tiendra pas. Vous devez donc demander au collecteur de dettes de signer l'accord.

Besoin d'aide pour supprimer des collections de votre rapport de crédit ?

C'est là que l'embauche d'une entreprise de réparation de crédit peut vraiment faire la différence. Ils aident la plupart des gens à supprimer les collections en contestant les erreurs avec les trois bureaux de crédit pour vous. Cela signifie que vous n'avez pas à contacter vous-même directement les bureaux de crédit ou les agences de recouvrement.

Les sociétés de redressement de crédit gèrent également tout le suivi nécessaire pour s'assurer que chaque agence de recouvrement et bureau de crédit se conforme à la FCRA. De plus, ils s'assurent que votre rapport de solvabilité ne contient pas d'erreurs telles que le re-vieillissement du compte et plusieurs listes pour le même compte de recouvrement.

Si vous ne savez pas par où commencer en ce qui concerne les recouvrements contestés, parlez à l'un de leurs professionnels de la réparation de crédit et obtenez des réponses à vos questions. Bien sûr, vous pouvez le faire vous-même, mais vous aurez probablement plus de succès en faisant appel à une aide professionnelle.

Ils offrent une consultation sans obligation pour expliquer ce qu'ils peuvent faire pour vous aider dans votre situation particulière.

Les recouvrements nuisent-ils à votre pointage de crédit ?

La loi de Lexington a supprimé plus de 6 millions de collections rien qu'en 2018. Donc, si vous en avez assez d'avoir un mauvais crédit, appelez-les pour une consultation de crédit gratuite.

Prêt à supprimer les recouvrements de votre dossier de crédit ?

Appelez pour une consultation de crédit gratuite !

-

Comment contester votre dossier de crédit Experian

Si vous repérez des erreurs sur votre rapport de crédit Experian, vous devez déposer des litiges. Sinon, vos cotes de crédit continueront de souffrir. Pire encore, vous pourriez vous voir refuser des

-

Comment faire supprimer quelque chose de votre dossier de crédit

Si vous avez des éléments négatifs sur votre dossier de crédit, cest une bonne idée de les faire supprimer afin que vous nayez pas à attendre sept ans pour avoir un bon crédit. Il est dans votre intér

bancaire

- Comment supprimer une ancienne dette remboursée de votre dossier de crédit

- Comment supprimer une ligne commerciale négative de votre dossier de crédit

- Comment effacer les anciennes dettes de votre dossier de crédit

- Comment réparer votre crédit

- Comment déclarer vos paiements de loyer aux bureaux de crédit

- Comment déclarer un revenu sur votre demande de carte de crédit

- Comment supprimer des documents publics de votre dossier de crédit

- Comment contester votre dossier de crédit TransUnion

- Comment supprimer les frais de retard de Kohl de votre dossier de crédit

-

Comment faire pour supprimer une forclusion de votre rapport de crédit

Comment faire pour supprimer une forclusion de votre rapport de crédit Malgré les hausses signalées sur le marché du logement, les saisies continuent dêtre un gros problème pour les résidents des États-Unis. Peu importe les circonstances qui vous y amènent, faire face ...

-

Comment supprimer une charge de votre dossier de crédit

Comment supprimer une charge de votre dossier de crédit Quest-ce quune charge-off ? Une radiation se produit généralement après plusieurs mois de paiements manqués sur une carte de crédit ou un autre type de dette. En règle générale, un article nest réper...