Qu'est-ce qu'un bon pointage de crédit ?

Malgré l'impact que les cotes de crédit peuvent avoir, de nombreuses personnes comprennent mal ce qu'elles sont et comment elles sont calculées.

Votre crédit affecte tous les aspects de votre vie d'une manière à laquelle vous ne vous attendiez peut-être pas. Par exemple, avoir une bonne cote de crédit débloque des taux plus bas pour les prêts hypothécaires, les prêts automobiles et certains types d'assurance, ainsi que des taux de carte de crédit plus bas.

Certains employeurs utilisent également les cotes de crédit pour les décisions d'avancement et d'embauche. Par conséquent, une bonne cote de crédit a souvent un impact sur votre capacité à gagner de l'argent tout au long de votre carrière.

Ce guide couvrira les bases pour comprendre ce qu'est et n'est pas une cote de crédit, comment déterminer si vous avez un bon ou un mauvais crédit et ce que vous pouvez faire pour améliorer vos cotes de crédit existantes.

Qu'est-ce qu'un pointage de crédit ?

Tout d'abord, parlons de ce qu'est et n'est pas un pointage de crédit. À la base, c'est un nombre qui indique la probabilité que vous remboursiez vos dettes. Les créanciers utilisent ce numéro pour décider s'ils souhaitent vous accorder un crédit et dans quelles conditions.

Par exemple, votre banque ou votre coopérative de crédit examinera votre pointage de crédit avant de vous approuver pour un prêt hypothécaire. Si vous êtes approuvé, les taux auxquels vous avez droit sont directement liés à votre pointage de crédit. Des cotes de crédit plus élevées signifient des taux d'intérêt plus bas et vice versa.

Vos cotes de crédit ne reflètent pas directement combien d'argent vous gagnez. Les personnes à faible revenu peuvent avoir une excellente cote de crédit, et les personnes à revenu élevé peuvent avoir une mauvaise cote de crédit.

De même, vos cotes de crédit ne sont pas liées à une banque ou à une société de carte de crédit en particulier. Les banques et les émetteurs de cartes de crédit consultent vos cotes de crédit pour décider de vous prêter ou non. Mais les cotes de crédit sont fournies par des tiers, et non par les prêteurs eux-mêmes.

Comment votre pointage de crédit est-il calculé ?

Votre pointage de crédit est basé sur plusieurs facteurs. Voici comment cela fonctionne :

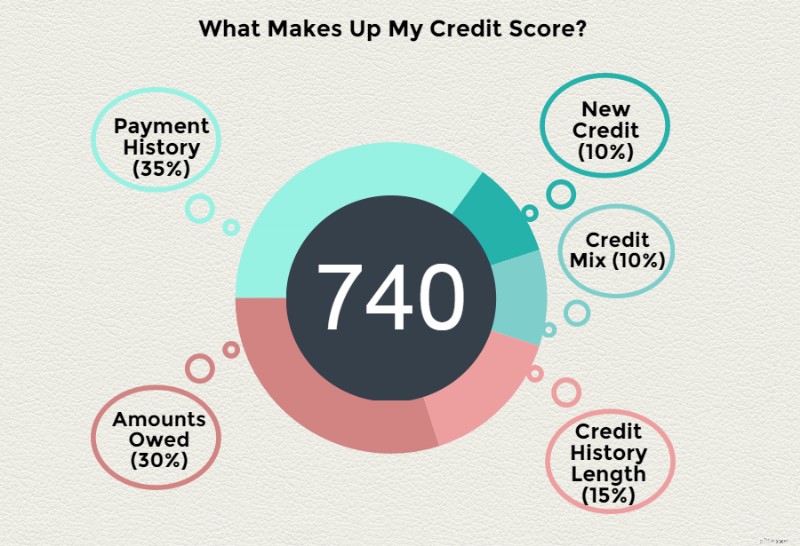

La Fair Isaac Corporation (FICO) calcule vos cotes de crédit en fonction de ses algorithmes internes.

Ils fondent ces cotes de crédit sur les données des bureaux de crédit concernant vos actions financières passées et actuelles telles que rapportées par vos créanciers actuels. Des éléments tels que la durée de l'historique de crédit, le montant que vous devez et l'historique des paiements font tous partie du calcul. Cependant, les formules exactes utilisées par FICO sont secrètes.

À quelle fréquence votre pointage de crédit change-t-il ?

Votre pointage de crédit change constamment en fonction des actions que vous entreprenez. Il est courant qu'il varie d'un mois à l'autre, voire d'un jour à l'autre, à mesure que vos créanciers signalent de nouvelles informations.

Pour le dire autrement :

Vos créanciers communiquent des informations sur votre historique de paiement et vos obligations financières actuelles aux bureaux de crédit.

- Les agents d'évaluation du crédit utilisent ensuite les informations de votre dossier de crédit ainsi que d'autres données vous concernant pour calculer un pointage de crédit.

- La cote de solvabilité sert à "évaluer" votre responsabilité financière.

- Les nouveaux créanciers utilisent ensuite vos cotes de solvabilité pour déterminer la probabilité que vous remboursiez à l'avenir. Plus votre pointage de crédit est élevé, plus vous aurez de chances d'être approuvé pour un prêt ou une carte de crédit, et d'obtenir les meilleurs taux.

La bonne nouvelle est qu'il existe des mesures spécifiques que vous pouvez prendre pour améliorer vos cotes de crédit à l'avenir si elles ne sont pas là où vous voudriez qu'elles soient aujourd'hui. Pour avoir une idée de votre position, vous devez savoir où se situent vos cotes de crédit dans la fourchette des cotes de crédit potentielles.

Quelles sont les différentes plages de pointage de crédit ?

Il existe actuellement différents types de cotes de crédit. Mais, en général, les seuls qui comptent vraiment sont vos scores FICO.

Il existe différents types de scores FICO utilisés dans les secteurs de l'hypothèque, de l'automobile et de l'assurance, mais la principale chose à garder à l'esprit est que FICO est le principal acteur en matière de scores de crédit. Ainsi, lorsque votre prêteur parle de qualification, 9 fois sur 10, il fait référence à votre score FICO.

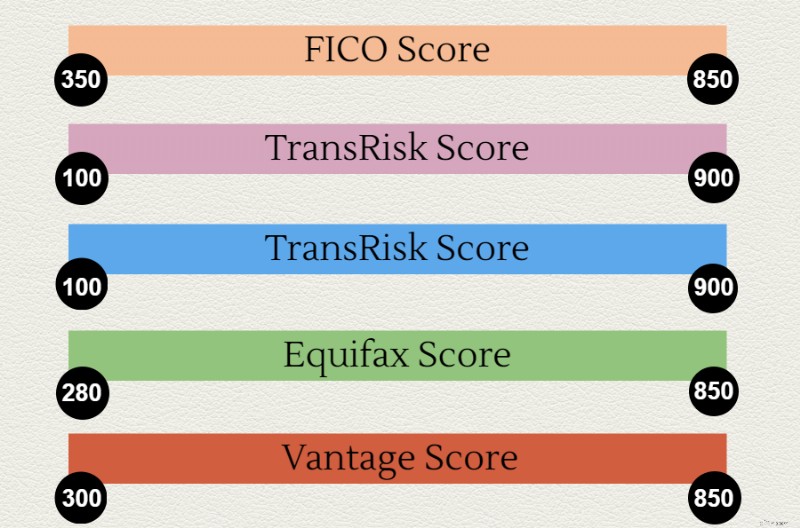

La plage de score FICO est de 300 à 850.

Voici d'autres modèles d'évaluation du crédit et leurs fourchettes :

- Note PLUS - Experian a développé ce pointage de crédit, et il utilise uniquement les données trouvées sur votre rapport de crédit Experian. Les prêteurs n'utilisent pas cette cote de crédit. Au lieu de cela, il vise à éduquer les consommateurs sur leurs niveaux de risque de crédit. Le score PLUS va de 330 à 830.

- Score TransRisk – comme son nom l'indique, ce score a été développé par TransUnion. Il est utilisé pour prédire le risque des nouveaux comptes de crédit, et non votre capacité à payer les comptes courants. La plage de pointage de crédit TransRisk va de 100 à 900.

- Note d'Equifax – c'est aussi un outil pédagogique, un peu comme le score PLUS. La plage de pointage de crédit va de 280 à 850.

- VantageScore – le VantageScore est le seul autre modèle de notation de crédit utilisé par les prêteurs. Les trois principaux bureaux de crédit l'ont créé pour concurrencer le score FICO. La version actuelle du VantageScore a la même plage de pointage de crédit que FICO :de 300 à 850.

Qu'est-ce qui est considéré comme un bon pointage de crédit ?

La réponse à la question de savoir si une cote de crédit est "bonne" ou "mauvaise" dépend du type de crédit que vous essayez d'obtenir et du taux d'intérêt maximum qui vous rendra heureux.

Pour quelque chose de relativement petit comme un prêt personnel ou une carte de crédit, il existe un large éventail de cotes de crédit qui pourraient être considérées comme bonnes.

Les prêteurs hypothécaires, d'autre part, exigent généralement que votre cote FICO moyenne tirée des trois bureaux de crédit ne soit pas inférieure à 640. Avec une cote de crédit de 640, vous bénéficierez de taux d'intérêt élevés qui ajouteront des centaines de dollars à votre hypothèque. paiements.

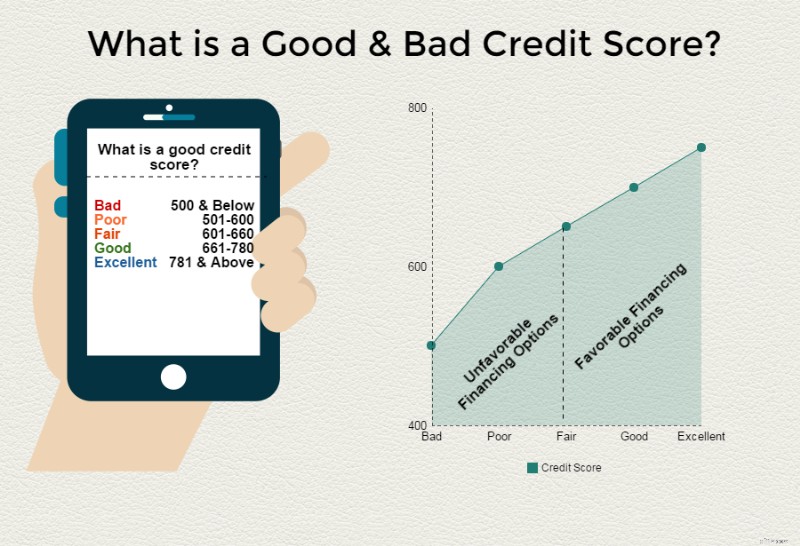

Les directives générales sur ce qui constitue une bonne cote de crédit par rapport à une mauvaise cote de crédit sont les suivantes :

- Excellent crédit : 781 – 850

- Bon crédit : 661 – 780

- Crédit équitable : 601 – 660

- Mauvais crédit : 501 – 600

- Mauvais crédit : 500 et moins

Bien qu'il soit agréable d'avoir d'excellentes cotes de crédit, et même une cote de crédit parfaite de 850, vous serez probablement déjà admissible aux meilleurs taux sur tout ce qui a une cote de crédit entre 700 et 700.

Si vous cherchez une idée du type de pointage de crédit dont vous aurez besoin dans diverses situations, lisez la suite.

Quel pointage de crédit est nécessaire pour louer un appartement ?

Les propriétaires tirent généralement votre historique de crédit pour évaluer le risque de nouveaux locataires avant d'offrir un bail. Il est sage d'évaluer votre situation financière actuelle, c'est-à-dire combien d'argent vous devez actuellement par rapport à vos revenus. Vous devez également rechercher les comptes de recouvrement impayés, y compris le non-paiement du loyer d'un appartement précédent.

En général, vous devez avoir une cote de crédit d'au moins 620 pour obtenir un bail. Si vous ne pouvez pas respecter ce minimum, vous aurez probablement besoin d'un cosignataire sur votre contrat de location. Ainsi, une personne avec une cote de crédit de 615 aurait des problèmes, mais si vous avez une cote de crédit de 635, vous êtes probablement en sécurité.

Dans les zones où les propriétés locatives sont très demandées, vous devrez peut-être également payer une caution plus importante. Vous devrez peut-être également proposer le premier et le dernier mois de loyer avant l'approbation de votre bail si vos cotes de crédit sont faibles (inférieures à 620). Dans les cas extrêmes, vous pourriez être obligé d'accepter des paiements automatiques prélevés directement sur votre compte courant pour être admissible.

Qu'est-ce qu'un bon pointage de crédit pour acheter une voiture ?

Les concessionnaires automobiles sont réputés pour leur "pas de crédit, mauvais crédit, tout crédit !" des slogans pour inciter les gens à acheter une nouvelle voiture.

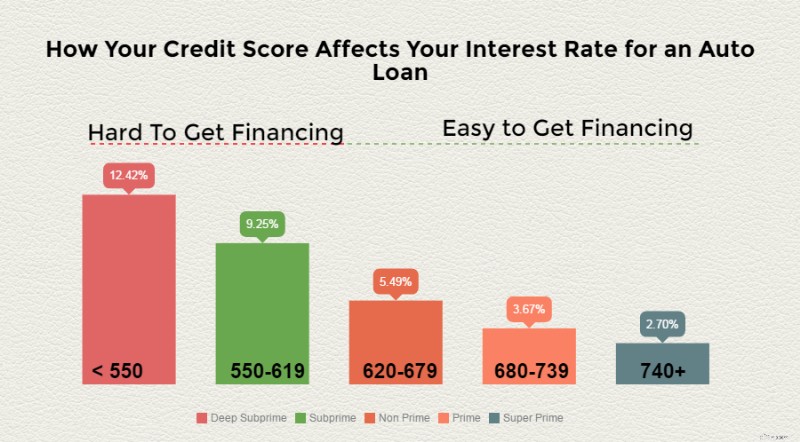

Cependant, les bonnes affaires que vous voyez annoncées à la télévision sont généralement réservées aux personnes ayant une cote de crédit « super-prime » de premier plan. La répartition générale des taux d'intérêt pour les prêts automobiles neufs ressemble à ceci :

Si vos cotes de crédit entrent dans les catégories profondes des subprimes ou des subprimes, il y a un risque que vous ne puissiez pas du tout obtenir de financement. Cependant, les taux seront nettement plus élevés si vous parvenez à obtenir un financement, comme le montre la liste ci-dessus.

Si vous voulez les meilleurs tarifs sur une voiture neuve, visez une «bonne» cote de crédit de 680 ou plus. Si vous souhaitez être approuvé pour un prêt automobile avec un taux décent, visez une cote de crédit « équitable » d'au moins 620.

Qu'est-ce qu'un bon pointage de crédit pour acheter une maison ?

Comme indiqué précédemment, si vous cherchez à acheter une nouvelle maison, le prêteur hypothécaire examinera votre historique de crédit. Plusieurs facteurs entrent en ligne de compte pour être admissible à un prêt immobilier, et votre pointage de crédit n'est que l'un d'entre eux.

Cela étant dit, si vous voulez vous qualifier pour un prêt hypothécaire traditionnel, vous aurez besoin d'une cote de crédit d'au moins 640. Les meilleurs taux hypothécaires sont réservés aux personnes ayant une cote de crédit de 720 ou plus.

Certaines exceptions peuvent être faites pour les personnes qui obtiennent des prêts FHA ou des prêts VA. Par exemple, les prêts FHA ne nécessitent qu'un pointage de crédit de 580, et les prêts VA n'ont pas de pointage de crédit minimum pour les hypothèques.

Cependant, ces chiffres sont trompeurs car ni la FHA ni la VA ne fournissent réellement de prêts. Au lieu de cela, ils assurent les prêts aux banques qui prêtent réellement, fournissant principalement une atténuation des risques en cas de défaut.

Même avec cette assurance en place, vous ne serez probablement pas approuvé pour un prêt VA ou FHA avec un pointage de crédit inférieur à 620.

Qu'est-ce qu'un bon pointage de crédit pour une carte de crédit ?

Les cartes de crédit sont le plus large de tous les types de crédit auxquels vous pourriez avoir droit. Si vous voulez un bon taux d'intérêt, pas de frais annuels et de nombreux avantages, vous aurez besoin d'un 720 ou mieux. Si vous recherchez simplement une carte de crédit solide avec un bon taux, vous pouvez vous qualifier pour une carte de crédit décente avec une cote de crédit de 640.

Comment puis-je connaître mon pointage de crédit ?

De nos jours, de nombreuses sociétés de cartes de crédit offrent des scores FICO gratuits à leurs clients. Certains offrent même un pointage de crédit gratuit aux non-clients. Vous pouvez également acheter votre score FICO sur le site Web de FICO, MyFICO. Vos cotes de crédit VantageScore peuvent être achetées sur le site Web de VantageScore.

Gardez à l'esprit que certaines cartes de crédit et banques proposent une surveillance du crédit. Cependant, ces cotes de crédit peuvent ne pas être votre FICO ou votre VantageScore. Assurez-vous donc de vérifier le type de pointage de crédit que vous obtenez avant de payer.

La seule autre façon d'obtenir votre pointage de crédit est de demander un prêt ou une carte de crédit. Dans votre lettre d'acceptation (ou de refus), vous recevrez généralement votre pointage de crédit et la manière dont il a été pris en compte dans la décision d'approuver ou de refuser votre demande de crédit.

C'est le moyen le moins recommandé d'obtenir votre pointage de crédit, car vous n'avez aucun moyen d'améliorer votre pointage de crédit avant de vous voir refuser le crédit en cas de problème.

Comment puis-je améliorer ma cote de crédit ?

Si votre pointage de crédit n'est pas là où vous en avez besoin pour être admissible aux types de crédit que vous méritez, vous pouvez faire plusieurs choses pour obtenir un bon pointage de crédit au fil du temps :

- Payez vos factures à temps. Rester à jour avec vos paiements est la meilleure façon d'accumuler du crédit. Même six mois de paiements à temps peuvent avoir un impact significatif.

- Réduire votre ratio dette/revenu. Plus vous avez de dettes par rapport à vos revenus, plus vos cotes de crédit seront faibles. Essayez de régler le solde de vos cartes de crédit et de rembourser vos emprunts pour vous donner un peu de répit.

- Rembourser les cartes de crédit épuisées. Votre taux d'utilisation du crédit est un facteur important. L'utilisation de tout votre crédit disponible est un signal d'alarme pour les prêteurs que vous êtes à haut risque. Remboursez donc tout solde jusqu'à ce que vous utilisiez un tiers ou moins de votre limite de crédit disponible.

- Supprimez les erreurs de votre rapport de solvabilité. Tout élément négatif de votre dossier de crédit qui n'est pas exact réduira vos chances d'obtenir une approbation de crédit. Cela inclut les retards de paiement, les imputations, les comptes de recouvrement, etc. Contestez toute erreur que vous trouvez sur votre rapport de solvabilité auprès de chaque bureau de crédit, ou engagez un spécialiste réputé en réparation de crédit pour faire le travail pour vous.

Comprendre comment obtenir une bonne cote de crédit est une première étape essentielle pour prendre le contrôle de votre liberté financière. Gardez à l'esprit qu'il faut du temps pour établir des antécédents de crédit et qu'en tant que consommateur, vous avez le droit de vous aider à préserver l'exactitude de vos cotes de crédit.

-

Qu'est-ce qu'un pointage de crédit équitable ?

Lorsque vous devez demander un nouveau type de financement, quil sagisse dune carte de crédit ou dun prêt automobile, vous pourriez commencer à prêter attention à votre cote de crédit. Après tout, l

-

Quel pointage de crédit est nécessaire pour le crédit PayPal ?

Envisagez-vous de demander un compte de crédit PayPal ? La note de crédit minimale recommandée pour le crédit PayPal est de 700. Quest-ce que le crédit PayPal ? PayPal Credit est une ligne de créd

Bancaire

- Que signifie un pointage de crédit R9 ?

- Qu'est-ce qu'un bon pointage de crédit pour la location d'un appartement ?

- 5 avantages d'avoir une bonne cote de crédit

- Qu'est-ce qu'un pointage de crédit ?

- Qu'est-ce qu'un score FICO ?

- Qu'est-ce qu'un bon pointage de crédit pour acheter une voiture ?

- Quelle cote de crédit est nécessaire pour acheter une maison?

- Qu'est-ce qu'un bon pointage de crédit ?

- Quelle est la cote de crédit la plus élevée ?

-

Qu'est-ce que le crédit renouvelable ?

Qu'est-ce que le crédit renouvelable ? Il existe de nombreuses façons dobtenir du financement dans le monde aujourdhui. Le crédit renouvelable est un excellent moyen dy parvenir, et il existe de nombreuses façons daccéder à ce type de créd...

-

Qu'est-ce qu'un score FICO ?

Qu'est-ce qu'un score FICO ? Si vous avez déjà tenté dobtenir un prêt ou demandé une carte de crédit, vous avez probablement entendu le terme score FICO mentionné à plusieurs reprises. Cependant, si vous venez détablir votre cr...