ETF CTA :accédez aux contrats à terme gérés pour la diversification

Les ETF CTA, ou ETF systématiques, offrent aux investisseurs particuliers et institutionnels un accès à des stratégies de contrats à terme gérés – généralement le domaine des hedge funds et des comptes institutionnels séparés – via un format liquide négocié en bourse.

Ces ETF visent à reproduire les caractéristiques principales des stratégies Commodity Trading Advisor (CTA) :exposition au suivi des tendances dans toutes les classes d'actifs, flexibilité long/short et faible corrélation avec les portefeuilles d'actions et d'obligations traditionnels.

Pour ce faire, ils utilisent des modèles systématiques qui négocient des contrats à terme sur des indices de matières premières, de devises, de titres à revenu fixe et d'actions.

Nous en examinerons plusieurs dans cet article.

Principaux points à retenir – ETF CTA

- Les ETF CTA offrent un accès liquide et à faible coût au suivi des tendances de type hedge funds dans toutes les classes d'actifs.

- Résumé des principaux ETF CTA :

- DBMF reproduit les positions institutionnelles du CTA ;

- KMLM utilise des signaux transparents basés sur des règles ;

- Le CTA ajoute des couvertures de volatilité basées sur des options ;

- FMF applique un modèle quantitatif multifactoriel avec une exposition aux tendances modérée.

- Il est important de prendre en compte le type de signal, la couverture des actifs, les frais et la réactivité lors du choix d'un ETF CTA.

- Autres ETF non CTA de la catégorie "Alternatives" explorés.

- Quels sont les rendements à long terme de ces ETF ? Nous expliquons les résultats les plus probables (environ 3 à 8 % par an).

Principaux ETF CTA et leurs différences

DBMF – ETF iMGP DBi Managed Futures Strategy

- Manager – Andrew Beer / Dynamic Beta Investments

- Approche : DBMF utilise une stratégie de réplication, en estimant le positionnement global des plus grands hedge funds CTA dans l'indice SG CTA. Il construit ensuite un portefeuille de contrats à terme liquides conçu pour imiter ces expositions.

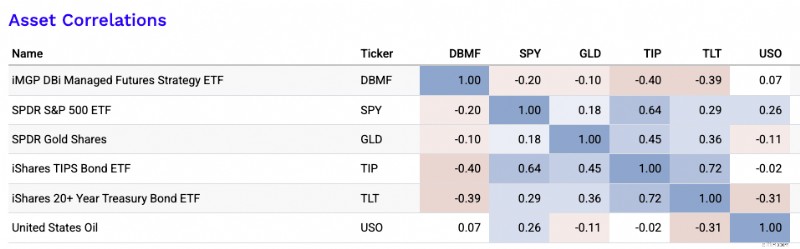

- Caractéristiques – Il offre une large exposition aux contrats à terme gérés de type institutionnel à un coût relativement faible (ratio de frais d'environ 0,85 %), avec une transparence quotidienne totale. DBMF a gagné en popularité en tant que « diversificateur alternatif » dans les portefeuilles d'actions et d'obligations.

KMLM – ETF KFA Mount Lucas Managed Futures Index

- Gestionnaire – KraneShares

- Approche : KMLM suit l'indice Mount Lucas Managed Futures Index, qui applique un système classique de suivi des tendances sur 11 contrats à terme sur matières premières, devises et taux d'intérêt à l'aide de signaux de prix tels que des moyennes mobiles.

- Caractéristiques :il est basé sur des règles et long/short, avec une répartition égale pondérée en fonction des risques entre les classes d'actifs. Il séduit les investisseurs à la recherche d'une exposition CTA plus traditionnelle, basée sur des signaux, sans couches de hedge funds.

DBMF contre KMLM

DBMF tente de reproduire le positionnement des hedge funds en utilisant une analyse de régression et une cartographie factorielle, tandis que KMLM est une stratégie directe et transparente basée sur des règles.

DBMF change de position mensuellement en fonction de l'activité des hedge funds. KMLM évolue plus rapidement et s'ajuste à mesure que les signaux changent.

CTA – ETF Simplify Managed Futures Strategy

- Manager – Simplifiez la gestion des actifs

- Approche :utilise une stratégie de suivi des tendances basée sur des règles, mais superpose des couvertures basées sur des options et des superpositions de risques extrêmes pour gérer la volatilité à la baisse.

- Fonctionnalités – Combine des contrats à terme gérés avec une atténuation de la volatilité, ce qui peut intéresser les conseillers qui recherchent une évolution plus fluide en période de volatilité des marchés.

FMF – Fonds de stratégie de contrats à terme gérés First Trust

- Manager – First Trust

- Approche :utilise un modèle quantitatif exclusif pour déterminer un positionnement long, court ou plat sur les actions, les taux et les matières premières.

- Caractéristiques – Tendance à avoir un bêta plus discret par rapport aux indices qui suivent les tendances. Il s’agit d’un modèle multifactoriel plus large, qui n’est pas uniquement axé sur la dynamique.

Le meilleur du reste

Autres ETF à tendance systématique disponibles :

- AHLT – ETF tendance American Beacon AHL

- ASMF – ETF à terme géré Virtus AlphaSimplex

- MFUT – FNB Cambria Chesapeake Pure Trend

- ROPE – ETF Coastal Compass 100

- TFPN – FNB de tendance multi-actifs Blueprint Chesapeake

- WTFM – ETF de stratégie de contrats à terme gérés WisdomTree

- FFUT – FNB Fidelity Managed Futures

AHLT – ETF tendance American Beacon AHL

AHLT est sous-conseillé par Man AHL, qui est l'un des plus grands gestionnaires institutionnels de suivi de tendances au monde.

Comme d'habitude, AHLT négocie des contrats à terme sur matières premières, devises, taux et indices boursiers en utilisant des signaux de dynamique systématiques.

Ce qui est unique, c'est son lien direct avec un programme CTA institutionnel de longue date.

Cela donne donc accès à une stratégie bénéficiant de décennies d'expérience dans la mise en œuvre de hedge funds en direct.

Taux de dépenses =0,95 %

Au cours de sa courte histoire, il a présenté des corrélations plus élevées avec les actions et l'or :

Corrélations des actifs

ASMF – ETF à terme géré Virtus AlphaSimplex

ASMF utilise les modèles quantitatifs d'AlphaSimplex, qui mettent l'accent sur les signaux de tendance adaptatifs et la gestion des risques.

Il ajuste dynamiquement l'exposition à mesure que la volatilité change, plutôt que de simplement suivre des moyennes mobiles fixes.

Sa particularité est la fondation académique.

Il associe le suivi des tendances à des techniques de construction de portefeuille conçues pour réduire les pertes brutales sur des marchés instables.

Quelles sont ces techniques ?

Bien que les fonds CTA puissent être un peu une boîte noire, les plus probables sont principalement la mise à l'échelle de la volatilité, la taille dynamique des positions, la diversification multi-actifs et le lissage des signaux.

L'échelle de volatilité ajuste l'exposition en fonction de la volatilité récente du marché. Les postes diminuent donc dans les périodes instables et bruyantes.

Le dimensionnement dynamique des positions réduit le risque lorsque les signaux s’affaiblissent.

La diversification multi-actifs répartit le risque entre les matières premières, les devises, les taux et les actions pour éviter une concentration excessive, ce qui est standard.

Le lissage des signaux, par exemple en utilisant plusieurs horizons rétrospectifs ou des signaux de dynamique filtrés, permet d’éviter de réagir aux retournements de situation à court terme. Cela peut entraîner des pertes brutales sur les marchés latéraux.

Taux de dépenses =0,80 %

Corrélations des actifs

MFUT – FNB Cambria Chesapeake Pure Trend

MFUT est géré par Chesapeake Capital, un CTA bien connu fondé par Jerry Parker, un « Turtle Trader ».

Il se concentre sur les signaux de tendance purement basés sur les prix sur les marchés à terme mondiaux.

Ce qui le distingue, c'est son engagement en faveur d'un trading de tendance classique, basé sur des règles, sans superpositions ni produits de volatilité. En bref, il essaie de rester fidèle à la méthodologie traditionnelle du CTA.

Taux de dépenses =1,18 %

Corrélations des actifs

CORDE – Coastal Compass 100 ETF

ROPE suit un indice qui répartit entre plusieurs gestionnaires ou stratégies de contrats à terme gérés plutôt que d'exécuter un seul modèle interne.

Cela peut diversifier le risque de signal.

Au lieu de s'appuyer sur un seul système de tendances, il répartit l'exposition entre différentes approches systématiques.

Taux de dépenses =0,80 %

Corrélations des actifs

TFPN – ETF tendance multi-actifs Blueprint Chesapeake

TFPN combine le suivi des tendances avec une allocation d'actifs plus large entre les actions, les titres à revenu fixe et les matières premières.

Il ne s’agit pas strictement d’un pur produit à terme géré.

Ce qui le distingue est son orientation multi-actifs, combinant le bêta des actifs traditionnels avec des signaux de tendance systématiques, ce qui peut rendre son profil de rendement plus fluide mais moins explosif pendant les cycles de tendance forts.

Ratio de frais =1,96 %, qui comprend les frais de gestion, les frais des fonds acquis et les frais liés aux positions courtes

Corrélations des actifs

WTMF – ETF de stratégie de contrats à terme gérés WisdomTree

WTMF applique un modèle de tendance basé sur des règles aux contrats à terme mondiaux avec un ratio de dépenses relativement faible par rapport à ses pairs.

Il met l’accent sur la diversification et l’équilibre des risques entre les classes d’actifs.

Sa caractéristique distinctive est la rentabilité combinée à une large exposition.

Le WTMF est également moins volatil que de nombreuses constructions CTA, avec une volatilité inférieure de moitié à celle du marché boursier.

Il s'agit de l'une des options les plus accessibles aux investisseurs axés sur la sensibilité aux frais.

Taux de dépenses =0,66 %

Corrélations des actifs

FFUT – FNB Fidelity Managed Futures

FFUT applique les modèles quantitatifs de Fidelity pour négocier des contrats à terme sur toutes les classes d'actifs en mettant l'accent sur la tendance et la diversification.

Il est structuré pour être intégré à des portefeuilles multi-actifs.

Sa principale distinction réside dans l'expertise de Fidelity en matière de construction de portefeuille à grande échelle, qui peut donner la priorité à des caractéristiques de volatilité plus douces plutôt que de maximiser la capture pure des tendances.

Taux de dépenses =0,80 %

Corrélations des actifs

Ce qu'il faut prendre en compte lors du choix d'un ETF CTA

- Réplication des tendances et signaux directs :les réplicateurs comme DBMF tentent de correspondre aux CTA institutionnels, tandis que KMLM et CTA utilisent la génération de signaux selon les principes fondamentaux et ont tendance à suivre les tendances de plus près.

- Frais et transparence – Les ETF comme DBMF et KMLM offrent une exposition similaire à celle d'un hedge fund avec des frais réduits et une visibilité quotidienne des avoirs.

- Couverture du marché :réfléchissez au nombre de contrats à terme utilisés et à la diversification de l'exposition en matière de matières premières, de devises, de taux et d'actions.

- Fréquence de rééquilibrage :des mises à jour plus fréquentes des signaux peuvent entraîner une plus grande réactivité, mais également des coûts de négociation plus élevés.

Corrélations avec les classes d'actifs traditionnelles

Les ETF CTA présentent généralement des corrélations faibles à négatives avec les classes d'actifs traditionnelles telles que les actions, les obligations nominales, les obligations liées à l'inflation, l'or et le pétrole (comme le montre l'image ci-dessous).

Les corrélations ne sont pas statiques.

Néanmoins, cette décorrélation met en évidence leur valeur en tant que diversificateurs, offrant une résilience potentielle des performances en cas de baisse des actions, de chocs sur les taux d’intérêt ou de perturbations inflationnistes.

De tels flux de rendement non corrélés font des stratégies CTA des ajouts intéressants aux portefeuilles multi-actifs à la recherche d'un équilibre ajusté au risque.

Quels types de rendements les ETF CTA obtiennent-ils à long terme ?

Pour cette estimation, je vais utiliser les deux ETF CTA que je suis le plus étroitement (DBMF et CTA).

Ma meilleure hypothèse :

- DBMF :5,5 % à 7,5 % annualisés, nets des frais du fonds, sur un cycle complet.

- CTA :5,0 % à 7,0 % annualisés, nets des frais du fonds, sur un cycle complet.

Mon estimation médiane serait d'environ :

- DBMF :~6,5 %

- CTA :~6,0 %

Pourquoi je le formulerais de cette façon :

Les deux fonds tentent essentiellement de monétiser le même moteur de rendement général :les contrats à terme gérés / le suivi des tendances sur les marchés à terme.

Les travaux universitaires de l'AQR soutiennent que les rendements des contrats à terme gérés s'expliquent en grande partie par la dynamique des séries chronologiques.

Les frais et les coûts de négociation sont l'une des principales raisons pour lesquelles les gestionnaires sont en retard par rapport au signal sous-jacent brut.

Pour les emballages eux-mêmes :

- L'objectif du CTA est axé sur l'appréciation du capital à long terme via un programme de contrats à terme systématique (conçu par Altis Partners) ; il a été lancé en mars 2022 et facture 0,75 %. Le CTA est une construction plus agile que le DBMF :il réagit plus rapidement aux inversions de tendance.

- DBMF tente de reproduire les rendements avant frais des plus grands hedge funds CTA, et son argumentaire est explicitement que la réduction des frais et une large réplication peuvent améliorer les résultats des investisseurs par rapport aux coûts économiques des hedge funds payants ; son ratio de frais ETF est de 0,85 %.

L'intuition économique est donc :

Rendement des contrats à terme gérés à long terme ≈ rendement de la garantie/rendement en espèces + alpha de tendance − frais/coûts

C’est important, car une grande partie du rendement nominal à long terme dépend des rendements monétaires eux-mêmes.

Lorsque les rendements des bons du Trésor sont élevés, ces fonds peuvent avoir une bien meilleure apparence.

Lorsque les rendements des liquidités sont proches de zéro, les rendements nominaux attendus sont inférieurs même si le moteur de tendance reste inchangé.

Les hypothèses actuelles à moyen terme sont que les rendements des liquidités et des obligations sont supérieurs aux plus bas de 2021. Cela permet de meilleurs calculs de rendement nominal que ceux obtenus par les investisseurs à l'ère du taux zéro.

Alors, pour le préciser :

- Dans un environnement normal à long terme, je ne supposerais pas un rendement à long terme de 9 à 10 %.

- Je les attribuerais davantage à des rendements nominaux moyens à un chiffre, avec une prestation très inégale d'une année à l'autre.

- Comme nous l'avons vu, la valeur réelle n'est pas seulement le rendement, mais le fait que ces stratégies ont historiquement eu une faible corrélation avec les actifs traditionnels. Ils ont souvent obtenu de meilleurs résultats en cas de tensions prolongées sur les marchés ou de fortes tendances macroéconomiques.

Ils visent essentiellement à améliorer la dynamique rendement/risque, ce qui ajoute un effet de second ordre :la possibilité d’obtenir des rendements plus élevés avec la même base de capital pour ceux qui conçoivent le portefeuille en fonction d’un niveau de risque spécifique.

Mon ensemble d'hypothèses pratiques le plus simple serait :

- Conservateur : 3 à 5 %

- Scénario de base :5,5 % à 6,5 %

- haussier :7 % à 8 %

Entre les deux, je donnerais à DBMF une estimation du rendement attendu légèrement plus élevée, mais pas de beaucoup.

La distinction la plus importante n’est pas le niveau de rendement. Il s'agit d'un style de mise en œuvre :DBMF est un produit de réplication lié au vaste complexe de hedge funds à terme géré, tandis que CTA est un programme systématique actif issu d'une seule pile de gestionnaires.

Autres ETF présentant une faible corrélation avec les classes d'actifs traditionnelles

Voici plusieurs types d'ETF qui présentent souvent une faible corrélation avec les classes d'actifs traditionnelles comme les actions et les obligations, y compris les stratégies d'arbitrage et d'autres approches alternatives :

Le meilleur…

ETF d'arbitrage de fusion

- Exemple – ARB – ETF d'arbitrage de fusion AltShares

- Fonctionnement – Investit dans des opérations de fusion annoncées (en position longue sur la société cible, éventuellement en position courte sur l'acquéreur), dans le but de capturer le spread.

- Corrélation :corrélation généralement faible avec les actions et les titres à revenu fixe, car les rendements dépendent des résultats des transactions et non de l'orientation du marché.

ETF neutres au marché

- Exemple – BTAL – ETF AGFiQ US Market Neutral anti-bêta

- Fonctionnement – Achetez des actions à faible bêta, vendez des actions à bêta élevé. Recherche la neutralité du marché en équilibrant l'exposition.

- Corrélation :très faible corrélation avec le bêta du marché ; agit souvent comme une couverture lors des prélèvements de capitaux propres.

Ajout de notre matrice de corrélation avec ARB et BTAL (les corrélations passées ne sont pas nécessairement indicatives des corrélations futures) :

Seulement modérément…

ETF de stratégie de volatilité

- Exemple – SVOL – ETF Simplify Volatility Premium

- Fonctionnement :utilise les options ou les contrats à terme VIX pour capturer la prime de risque de volatilité ou se protéger contre les pics de volatilité.

- Corrélation :corrélation inverse ou faible avec les actions ; la valeur peut augmenter lorsque les marchés chutent.

FNB d'actions basés sur des options ou couverts

- Exemples :JHEQX, PUTW, SWAN

- Fonctionnement – Utilisez des options (puts, tunnels, etc.) pour couvrir le risque de baisse ou générer des revenus.

- Corrélation :exposition partielle aux actions avec bêta réduit et corrélation plus faible en cas de tensions sur le marché. Ce n'est pas le meilleur choix pour une diversification vers les actions, et peut donc être surestimé à cette fin.

Et potentiellement…

ETF d'actifs cryptographiques

- Exemples :BITO (contrats à terme Bitcoin), ETHE (Ethereum Trust)

- Fonctionnement – Offre une exposition aux mouvements des prix des cryptomonnaies ou aux écosystèmes blockchain.

- Corrélation :la corrélation peut varier, mais elle n'est souvent pas corrélée avec les titres à revenu fixe traditionnels et n'est que faiblement corrélée avec les actions.

Conclusion

Les ETF CTA offrent une option intéressante de diversification, en particulier en cas de perturbations macroéconomiques ou de baisse des actions.

En offrant un accès au suivi des tendances dans toutes les classes d'actifs, ils apportent des stratégies institutionnelles au commerce de détail – liquides, transparentes et fiscalement avantageuses.

FAQ – ETF CTA

Quel est le moteur de retour réel ici ?

Naturellement, les rendements des CTA prêtent à confusion car ils sont différents de l'investissement traditionnel.

Qu'est-ce qui génère spécifiquement des retours ?

- S'agit-il d'un pur élan de série chronologique ? (Comme l'affirme le magasin d'investissement AQR)

- Réplication du gestionnaire ?

- Tendance multifactorielle + portage + gestion des risques ?

- Couvertures de queue ou superpositions d'options ?

- Le rendement des garanties fait-il une grande partie du travail ?

Le moteur de rendement réel des ETF CTA est généralement une combinaison de rendement collatéral et de négociation systématique de contrats à terme, le solde exact dépendant du fonds.

Pour la plupart, le principal moteur est l’élan des séries chronologiques, ce qui signifie qu’ils achètent des marchés en hausse et qu’ils vendent des marchés en baisse sur les taux, les devises, les matières premières et les indices boursiers. Essentiellement, tout ce qui est suffisamment liquide.

Mais tous les CTA ne procèdent pas de la même manière.

Certains, comme DBMF, s'appuient davantage sur la réplication du gestionnaire. Cela signifie qu’ils essaient de refléter le positionnement institutionnel du CTA.

D'autres utilisent des signaux directs, parfois associés à des filtres de mise à l'échelle de la volatilité, de portage, de lissage ou de risque, comme l'ETF CTA (c'est-à-dire le véritable ticker CTA).

Dans certains produits, les couvertures extrêmes ou les superpositions d'options affectent également les rendements, bien que souvent avec un certain frein.

Dans quelle mesure la stratégie est-elle fiable en cas de crise ?

La fiabilité des crises dépend du type de crise.

Les stratégies CTA ont historiquement donné de meilleurs résultats dans les luxations directionnelles étendues.

Cela inclut des mouvements tels que des ventes massives d'actions, des chocs inflationnistes ou des tendances majeures des taux.

Dans de tels cas, les tendances restent intactes suffisamment longtemps pour être monétisées.

Ils sont moins fiables en cas de retournements brusques en forme de V ou de marchés instables et retournant à la moyenne. Dans ces cas-là, les coups de fouet peuvent éroder les gains.

Ils sont donc souvent utiles pour diversifier les crises, mais ne vous offriront certainement pas une couverture garantie contre chaque épisode de stress qui peut vous être imposé.

Dans quelle mesure la performance est-elle due au bêta structurel par rapport au véritable alpha ?

Un commerçant sérieux voudra se séparer :

- rendement en espèces/garantie

- effets sur la durée des obligations

- version bêta des produits

- corrélation résiduelle des actions

- compétence réelle de suivi des tendances ou capture de signaux

Avant de vous engager, vous souhaiterez probablement savoir quel est le rendement d’une véritable capture de tendance par rapport à des expositions intégrées plus simples.

Une partie de la performance de l'ETF CTA peut provenir du rendement des liquidités ou des garanties, en particulier lorsque les taux à court terme sont élevés.

Dans certains fonds, ce rendement en espèces est redistribué au trader vers la fin de l'année sous forme de dividende.

Certains s’exposent également à la durée des obligations, au bêta des matières premières ou à un lien résiduel avec les actions en fonction du positionnement et de la construction.

La vraie question est de savoir ce qui reste après leur suppression.

Ce reste est ce qui se rapproche le plus du véritable alpha :qualité réelle du signal, compétence en matière de dimensionnement des positions, diversification et mise en œuvre efficace des tendances.

À quelle vitesse s'adapte-t-il et quel est le coût de la scie sauteuse ?

Les modèles plus rapides peuvent détecter les retournements de situation plus tôt, mais ils subissent généralement davantage de pertes brutales sur des marchés instables.

Par exemple, l'ETF CTA (par rapport au DBMF) est généralement plus efficace pour détecter les tendances plus tôt car il est plus sensible aux signaux de changement de tendance.

Mais le compromis est qu'il est plus probable qu'il soit pris à contre-pied.

Les modèles plus lents suivent mieux les tendances, mais sortent souvent trop tard lorsque les conditions changent brusquement.

Quelles sont les expositions cachées et les frictions de mise en œuvre ?

Même lorsque la stratégie semble solide, les résultats peuvent être façonnés par des expositions cachées telles que les taux, les matières premières, l’or ou le bêta résiduel des actions.

La mise en œuvre est également importante :les frais (les plus importants), le dérapage, les rouleaux de contrats à terme, la concentration des positions, les hypothèses de garantie, les erreurs de réplication et la liquidité peuvent tous modifier sensiblement les résultats réalisés par rapport à la stratégie indiquée.

Quel rôle de portefeuille est-il réellement censé avoir ?

- Est-ce une allocation alpha de crise ?

- un outil de diversification bêta tous temps/parité des risques/équilibre ?

- une couverture contre les chocs inflationnistes ?

- un substitut d'obligation ?

- une alternative génératrice de rendement ?

- ou juste un petit diversificateur de satellite ?

Le rôle du portefeuille dépend de l’objectif du trader ou de l’investisseur.

Mais pour la plupart des répartiteurs, les ETF CTA sont mieux considérés comme un flux de rendement diversifié plutôt que comme un titre de base.

Ils peuvent servir de levier d’alpha de crise en cas de dislocations macroéconomiques prolongées, de couverture contre les chocs inflationnistes lorsque les tendances des matières premières et des taux persistent, ou de diversificateur à tout moment car ils peuvent être longs ou courts sur toutes les classes d’actifs.

Ils sont généralement moins efficaces en tant que pur substitut aux obligations.

Par exemple, après 2008 et après 2020, les rendements obligataires étaient particulièrement bas, ce qui a déclenché une recherche généralisée de produits de diversification d'actions qui pourraient remplacer les obligations mais avec de meilleurs rendements.

Mais les obligations sont fondamentalement différentes car leurs rendements sont relativement prévisibles.

Les rendements du CTA dépendent fortement d'une exécution qui suit la tendance.

Dans la plupart des portefeuilles, l'utilisation la plus propre est celle d'une alternative de recherche de rendement ou d'un modeste programme de diversification satellite qui améliore le ratio rendement/risque du portefeuille.

-

7 faits sur Bitcoin qui vous surprendront

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Coronavirus et marchés paniqués :6 choses que vous pouvez faire pour éviter les regrets financiers plus tard

Pouvons-nous lappeler un marché baissier, même si le marché boursier na pas encore plongé de 20 % par rapport à son récent sommet ? Laissons les experts ergoter sur les définitions - car peu importe c

Gestion des Risques

- Métaux du groupe du platine (MGP) :Comprendre l'investissement et le commerce

- Comment protéger votre portefeuille de placement et atténuer le risque de baisse

- Le modèle de risque en pourcentage :la taille compte

- Mettre le risque à sa place dans votre portefeuille :Partie 1

- Minimiser le risque de perte de vos investissements

- Mettre le risque à sa place dans votre portefeuille :Partie 3

- Ruminations sur le risque et le rendement

- Comment planifier les risques dans votre portefeuille en connaissant votre tolérance et votre capacité

- Connaissez-vous votre tolérance au risque d'investissement?

-

Devriez-vous acheter votre voiture en leasing ?

Devriez-vous acheter votre voiture en leasing ? Lun des avantages de la location dune voiture est quune fois le bail terminé, vous êtes libre de partir. Vous devrez déposer le véhicule et signer des papiers, mais à partir de là, vous serez libre de...

-

Que sont les fonds insuffisants ?

Que sont les fonds insuffisants ? Fonds non suffisants, ou fonds insuffisants, est un terme bancaire utilisé pour indiquer que le compte courant na pas un solde suffisant pour couvrir une transaction ou un paiement. Familièrement, Les...