Le déclin des fonds indiciels traditionnels :ce qui a changé en 2026

Pendant des années, l’argumentaire de vente des fonds indiciels était simple et généralement équitable. Achetez sur le marché, maintenez les coûts bas, évitez la sélection de titres, obtenez un degré élevé de diversification dès le premier jour et laissez le temps faire le travail difficile. Cette idée a encore du mérite. Ce qui a changé, c'est la chose en cours d'achat.

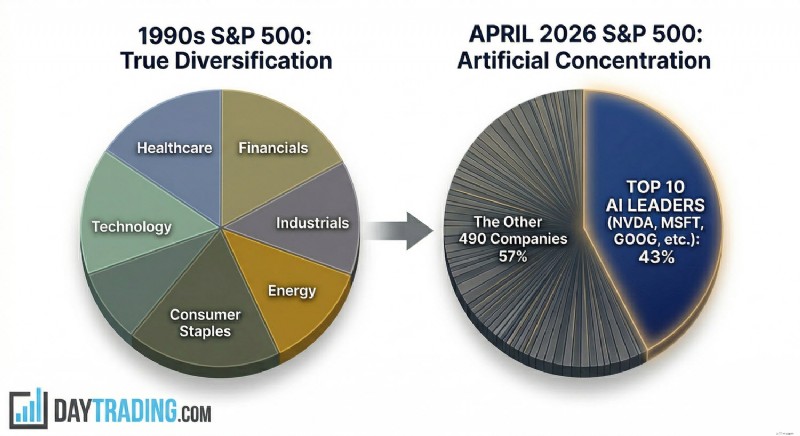

Dans les années 1990, un indice boursier américain large paraissait large au sens ordinaire du terme. Le commerce de détail, les banques, la santé, l’industrie, les biens de consommation de base, les télécommunications, le pétrole, les services publics et la technologie ont tous eu un poids visible. Un acheteur de l’indice pariait sur l’activité commerciale américaine dans son ensemble, et non sur un seul sujet concernant les 10 prochaines années d’un secteur donné. Mais ce n’est pas la structure à laquelle les investisseurs seront confrontés en avril 2026. Si l’on regarde l’indice S&P 500, les 10 premières entreprises représentent désormais plus de 43 % de l’indice en termes de valeur marchande, selon des données provenant directement des indices S&P Dow Jones. C'est au-dessus du pic de l'ère Internet et bien au-dessus du niveau que la plupart des investisseurs particuliers imaginent lorsqu'ils entendent l'expression « exposition large au marché ».

Cette forte concentration est plus importante qu’on pourrait le penser à première vue, car les noms dominants ne sont pas seulement de grande taille, ils sont également liés par le même macro-moteur :les dépenses en intelligence artificielle (IA). L’indice n’est pas seulement dominé par quelques grandes entreprises; il est dominé par un secteur spécifique et hautement spéculatif.

Un examen plus approfondi de l'indice S&P 500 révèle à quel point Nvidia, avec ses puces et ses systèmes, occupe une place centrale. Microsoft, Alphabet, Amazon et Meta financent le cycle d'investissement via des centres de données, des plateformes cloud et le déploiement de modèles. Broadcom, Apple et d'autres méga-capitalisations sont liées via l'infrastructure, les appareils, les réseaux ou la distribution. Il ne s’agit pas ici d’une diversification sectorielle au sens ancien du terme. Il s'agit d'un cycle financier apparaissant sous plusieurs tickers.

💡

Consultez notre ligue d’actions IA pour vérifier et comparer les performances des principales entreprises liées à l’IA en temps réel.

La valorisation ajoute un autre problème. Selon la mesure utilisée, le S&P 500 s'échange à environ 28 fois les bénéfices, bien au-dessus des normes à long terme. Et cette prime n’est pas répartie uniformément sur l’ensemble de l’indice. Une grande partie de cette somme réside dans les leaders de l'IA et dans les entreprises qui, selon les investisseurs, contrôleront la prochaine pile informatique.

La conclusion est inconfortable mais dangereuse à nier. L’indexation passive en 2026 n’est plus un défaut de faible drame. Il s'agit d'une exposition concentrée au secteur de l'IA, vendue par des fonds qui prétendent toujours offrir un haut degré de diversification.

L'introduction en bourse de 2026 :OpenAI, SpaceX et Anthropic

Alors, que se passera-t-il ensuite avec les fonds indiciels larges ? Il est possible que la prochaine phase de cette tendance vers une concentration accrue ne vienne pas seulement des géants existants, mais aussi des sociétés qui sont encore en dehors du marché public, attendant près de la porte avec une très grande valorisation et une ligne d'argent passif derrière elles.

- En avril 2026, SpaceX préparerait une introduction en bourse pour une valorisation supérieure à 2 000 milliards de dollars après son rapprochement avec xAI, ce qui éclipserait toutes les cotations précédentes. Bloomberg a rapporté que la société issue du regroupement était auparavant évaluée à environ 1 250 milliards de dollars, mais que l'objectif de cotation publique dépasse désormais les 2 000 milliards de dollars.

- OpenAI n'est pas encore rendu public, mais il a clôturé un nouveau cycle de financement pour une valorisation post-money de 852 milliards de dollars et est ouvertement discuté en tant que candidat à l'introduction en bourse en 2026. La société elle-même a annoncé le nouveau cycle. Reuters et d'autres médias ont également rapporté que la direction se préparait à une éventuelle cotation plus tard cette année.

- Anthropique est plus petit, mais pas petit au sens ordinaire du terme. Reuters a rapporté en février qu'un nouveau cycle de financement avait valorisé l'entreprise à 380 milliards de dollars. Il est également évoqué comme un candidat possible aux marchés publics dans le cycle actuel.

Prises ensemble, ces trois sociétés représentent une vague de valeur sur le marché privé suffisamment importante pour modifier les indices de référence publics. Même avant leur inclusion formelle dans l’indice, ils affectent le marché à travers le sentiment, les multiples de leurs pairs, les revenus des fournisseurs et l’allocation du capital. Une fois rendus publics, l'effet peut devenir mécanique, car les fonds indiciels doivent investir conformément à leurs propres règles de capitalisation boursière.

C'est le piège passif. Les fonds indiciels ne demandent pas si une entreprise a une valorisation attractive. Ils achètent parce que les règles disent d’acheter. Si un nouveau géant entre dans un indice de référence majeur et répond aux critères d’inclusion, des milliards de dollars en stratégies passives et quasi passives doivent en être propriétaires. La demande est, de par sa conception, insensible au prix. Cela a toujours été vrai, mais l'échelle est différente lorsque l'entreprise entrante se mesure en centaines de milliards ou en milliards.

Le risque n’est pas difficile à voir. Il ne s’agit pas de distributeurs automatiques de billets matures qui arrivent après une décennie de rapports publics honnêtes. Il s’agit d’entreprises à forte croissance et à dépenses élevées, qui évoluent dans une course à forte intensité de capital où l’économie durable fait encore l’objet de débats. Le Wall Street Journal a rapporté qu'OpenAI et Anthropic sont toujours confrontés à des coûts de calcul extraordinaires et à d'importantes pertes prévues dans le cadre d'une comptabilité analytique complète, même si les revenus augmentent fortement.

Il y a un autre détail qui rend le problème plus immédiat. Le Nasdaq a approuvé de nouvelles règles d'entrée rapide, à compter du 1er mai 2026, permettant aux grandes entreprises nouvellement cotées de rejoindre le Nasdaq 100 beaucoup plus rapidement qu'auparavant si elles se classent suffisamment haut en termes de capitalisation boursière. Reuters a rapporté que les sociétés éligibles peuvent être évaluées le septième jour de bourse et admises vers le quinzième jour de bourse. Cela réduit l'écart entre le battage médiatique des introductions en bourse et la propriété passive forcée.

Pour un débutant, c’est là que l’ancien langage devient trompeur. Autrefois, acheter un fonds indiciel large signifiait acheter le marché établi et laisser de nouvelles histoires faire leurs preuves au fil du temps. En 2026, un acheteur peut se retrouver presque immédiatement avec une grande partie de son capital automatiquement investi dans des sociétés d'IA fraîchement cotées, et à une valorisation fixée par les rondes privées, la rareté et la dynamique plutôt que par un cycle complet du marché public.

Cela ne rend pas ces fonds indiciels larges mauvais. Cela les rend tout simplement inadaptés à la façon dont de nombreux investisseurs particuliers envisagent encore l’exposition passive. Lorsque le futur arrive dans l'indice à un prix d'un billion de dollars, l'indice cesse d'agir comme un tampon et commence à agir comme un amplificateur.

Le problème Nvidia :un château de cartes IA

Aucune entreprise ne montre ce changement plus clairement que Nvidia.

La valeur marchande de Nvidia a dépassé les 4 000 milliards de dollars en 2025. Début avril 2026, elle dépassait les 4 300 milliards de dollars selon plusieurs analystes du marché, restant ainsi la plus grande société cotée au monde. Reuters a documenté le cap des 4 000 milliards de dollars l'année dernière, et les données actuelles du marché placent toujours Nvidia en tête du classement.

Ce n'est pas une plainte concernant l'entreprise. Nvidia possède l’une des meilleures entreprises de la planète. Il domine le marché des accélérateurs d'IA haut de gamme, possède des couches logicielles critiques et bénéficie du simple fait que presque tous les constructeurs de modèles sérieux ont encore besoin de plus de calcul qu'ils ne peuvent en obtenir. Le problème n'est pas la qualité. Le problème est ce que le marché a déjà intégré dans les prix.

Une entreprise peut être excellente et néanmoins dangereuse au sein d’un indice si l’indice en dépend trop. Dans de nombreux indices, Nvidia n’est plus seulement une valeur du benchmark, c’est l’un des murs porteurs du benchmark. Il en va de même, dans une moindre mesure, pour Microsoft, Alphabet, Amazon et Meta. Mais Nvidia est même différent de ces géants, car il se situe une couche plus bas, là où commence toute la construction de l’IA. Si la demande de modèles ralentit, si l'adoption des entreprises déçoit, si les retours sur les dépenses en centres de données semblent plus faibles que prévu, ou si les investissements des hyperscalers sont comprimés par les coûts de financement ou les prix de l'énergie, Nvidia est le premier nom que les investisseurs utiliseront pour réévaluer l'ensemble de la chaîne.

Il convient de noter que cette chaîne est déjà sous pression. Reuters a rapporté que les dépenses en infrastructures d’IA des grandes technologies pourraient atteindre environ 635 à 650 milliards de dollars en 2026, mais que la hausse des coûts de l’énergie, l’inflation de la construction, la hausse des rendements et les tensions géopolitiques commencent à mettre l’économie à l’épreuve. Un autre article de Reuters a noté que les hyperscalers utilisent une part inhabituellement importante de leurs flux de trésorerie d'exploitation pour les dépenses d'investissement et s'appuient davantage sur les marchés de la dette à mesure que la course aux dépenses s'intensifie.

C’est important car la valorisation de Nvidia repose sur l’hypothèse que le cycle de dépenses n’est pas un pic mais une longue piste. Si Microsoft, Meta, Amazon ou Alphabet commencent à ralentir les commandes, le titre n’a pas besoin d’un effondrement des bénéfices pour corriger durement. Il lui suffit d’un multiple inférieur sur des bénéfices encore excellents. C’est ce que font les leaders du marché très concentrés et très appréciés. Ils n'attendent pas le désastre. Ils réévaluent lorsque la pente de la perfection devient légèrement moins parfaite.

L’action commerciale récente correspond mieux à cette description que l’ancienne étiquette « ancre sûre ». Nvidia a déjà montré de fortes fluctuations en 2026, notamment des mouvements rapides à deux chiffres alors que les investisseurs réévaluaient la demande d'IA, les valorisations et les risques géopolitiques. Reuters a noté que les inquiétudes concernant les dépenses en IA et les tensions sur le marché liées à la guerre ont poussé le multiple de valorisation de Nvidia à la baisse de manière significative cette année, malgré des attentes de croissance toujours fortes.

Pour le Nasdaq 100, ce n’est pas une question secondaire. Nvidia y est également le composant le plus important, et les données de pondération du Nasdaq et des trackers de composition basés sur le marché montrent à quel point une action peut désormais avoir de l'importance pour un indice de référence technologique soi-disant diversifié. C’est le point structurel que de nombreux investisseurs passifs oublient lorsqu’ils placent leur argent dans des fonds indiciels. Un indice large peut devenir fragile non pas parce que les sociétés sous-jacentes sont faibles, mais parce qu'une trop grande partie de l'indice est exposée au même moteur de bénéfices, au même cycle de financement, au même risque politique et au même récit.

C’est là que l’expression « château de cartes » commence à prendre tout son sens. Si une ou deux cartes majeures commencent à vaciller, nous saurons bientôt à quel point les autres sont connectées.

Contexte historique :le Nifty Fifty Parallel

Il existe ici un parallèle historique utile. À la fin des années 1960 et au début des années 1970, les investisseurs se sont rassemblés dans ce qu’on appelle les Nifty Fifty, un groupe de grandes sociétés dominantes traitées comme des actions à « décision unique ». L’idée était simple :les acheter et ne jamais les vendre. Des noms tels qu'IBM, Xerox, Kodak, Coca-Cola et Polaroid étaient considérés comme si fiables que la valorisation n'avait plus d'importance, du moins c'est ce que disaient les gens à l'époque. Lorsque l'inflation, les taux d'intérêt et le contexte macroéconomique plus large se sont inversés, bon nombre de ces actions n'ont pas fait faillite en tant qu'entreprises.

Ce qui a échoué, c’est le prix que les investisseurs étaient prêts à payer pour la certitude et la croissance. Leurs multiples se sont fortement comprimés et des années de rendements médiocres ont suivi, même lorsque les sociétés elles-mêmes sont restées respectables. L'expression « bonne entreprise, mauvais stock » existe pour une raison.

C’est une façon plus propre de penser à Nvidia et, dans une moindre mesure, à Microsoft en 2026. Le danger n’est pas la faillite. Le danger est qu’elles restent de très bonnes entreprises tant que le marché cessera de payer une prime à l’IA pour chaque dollar de bénéfices futurs. Lorsque cela se produit, le titre peut chuter considérablement sans effondrement dramatique de la société sous-jacente. C’est ce qui manque souvent aux débutants. Ils entendent « grande entreprise » et supposent un « investissement sûr ». L'histoire est moins polie que ça.

Des bénéfices robustes par rapport aux jeux purs :Alphabet et les startups d'IA

Toutes les expositions à l'IA ne sont pas égales, et 2026 a rendu cette distinction plus importante.

Il existe une réelle différence entre les entreprises améliorées par l’IA et les entreprises dépendantes de l’IA. L'alphabet est un exemple utile du premier groupe. Au cours de son dernier trimestre publié, Alphabet a déclaré que les revenus des services Google avaient augmenté de 14 % sur un an, la recherche et autres ayant augmenté de 17 %. Les revenus de Google Cloud ont bondi de 48 % et le backlog cloud de l’entreprise a atteint environ 240 milliards de dollars. Ce ne sont pas des espoirs. Il s'agit des chiffres d'exploitation d'une entreprise dotée de plusieurs moteurs de trésorerie matures.

Cela ne rend pas Alphabet bon marché et ne supprime pas la pression concurrentielle. Mais cela donne aux investisseurs quelque chose dont les véhicules passifs disposaient auparavant :un filet de sécurité sur les bénéfices. Si la monétisation de l'IA générative prend plus de temps que prévu, Alphabet dispose toujours de contrats de recherche, de YouTube, de cloud d'entreprise, d'abonnements et d'un bilan qui peut absorber une mauvaise année sans nécessiter de croyance comme substitut aux flux de trésorerie.

Comparez maintenant cela avec les jeux purs. OpenAI et Anthropic ont une croissance des revenus, de vrais produits et une demande sérieuse. Ils n’ont pas non plus de base d’exploitation existante qui puisse supporter la valorisation si le modèle d’activité frontière est revalorisé. Leur valeur est en grande partie une déclaration sur la domination future, les marges futures, le contrôle futur de la plateforme et le futur pouvoir de fixation des prix.

La distinction semble évidente lorsqu’elle est énoncée clairement et lorsque chaque entreprise est analysée individuellement. Cela devient moins évident une fois que ces noms entrent dans un benchmark. L’emballage change la psychologie, et les investisseurs particuliers qui achètent un produit lié au S&P 500 croient souvent qu’ils achètent « l’économie » ou « les grandes entreprises américaines ». En réalité, ils achètent peut-être un package dont une très grande part de la valeur dépend de la capacité d'un petit nombre d'entreprises d'IA à transformer leurs espoirs et leurs projections en bénéfices durables avant que les marchés financiers ne perdent patience.

Il serait cependant erroné de croire qu’il s’agit là d’un problème qui concerne uniquement les startups en phase avancée. En réalité, cela se répercute sur les titulaires. Microsoft et Amazon sont des entreprises matures, mais leur économie cloud est liée à la demande en IA. Meta augmente ses dépenses d'investissement annuelles allant jusqu'à environ 115 à 135 milliards de dollars pour son effort de super-renseignement, selon Reuters.

Alphabet, Amazon et Microsoft dépensent tous dans la même course aux armements. Les entreprises dépendantes de l’IA peuvent être de pures sociétés. Les entreprises matures ne sont pas des sociétés pures, mais elles financent toujours le même développement. C’est pourquoi l’ancienne distinction entre « indice de méga-capitalisation sûr » et « actions de croissance risquées » est devenue floue. Les indices tels que le S&P 500 contiennent désormais les deux, mais plus important encore, ils les fusionnent en une seule transaction.

Pourquoi les fonds indiciels ne sont plus adaptés aux débutants

L’expression « convivial pour les débutants » signifiait autrefois quelque chose comme ceci :des frais bas, une large diversification, pas besoin de prévoir des entreprises individuelles et un parcours plus fluide que la sélection de titres. Si l'on regarde 2026, l'avantage en matière de frais existe toujours, mais pas la fluidité du voyage, du moins pas dans la façon dont les gens s'en souviennent.

Lorsque le haut de l'indice est aussi concentré, les mouvements quotidiens de quelques noms commencent à contrôler le ton de l'ensemble du produit. Une forte baisse de Nvidia, Microsoft, Alphabet, Amazon, Meta ou Apple peut désormais faire baisser l’ensemble du marché, même si une grande partie de l’indice restant est stable ou positive. C'est ce que fait la pondération de la capitalisation boursière dans des conditions extrêmes.

Le problème de la diversification est pire que ce que suggèrent les simples étiquettes sectorielles. Sur le papier, les investisseurs peuvent toujours affirmer qu’ils possèdent des technologies, des services de communication, des biens de consommation discrétionnaire, des produits industriels, etc. En pratique, une grande partie du poids le plus élevé est exposée aux mêmes investissements en IA et au même cycle de calcul. Nvidia vend des puces et des systèmes. Microsoft loue du cloud et déploie des modèles. Alphabet fait de même tout en défendant la recherche. Amazon fournit le cloud et l'infrastructure. Meta est un acheteur de calcul et un vendeur d'inventaire publicitaire basé sur l'IA. Broadcom fournit une connectivité et du silicium personnalisé. Différentes catégories, même météo.

Cela réduit l’utilité de l’indice en tant qu’outil de contrôle des risques. Un indice de référence diversifié à l’ancienne pouvait absorber les tensions dans un secteur parce qu’un autre secteur fonctionnait différemment. L’énergie pourrait chuter tandis que les banques se redresseraient. Le commerce de détail pourrait faiblir tandis que les soins de santé résisteraient. En 2026, la tranche dominante de l'indice de référence répond souvent aux mêmes taux, aux mêmes contraintes de pouvoir, à la même politique en matière de puces, aux mêmes hypothèses de dépenses en IA et à la même humeur des investisseurs.

Les conditions macroéconomiques accentuent ce risque. En mars 2026, Reuters a rapporté que l’inflation des coûts de l’énergie et le conflit au Moyen-Orient mettaient à l’épreuve les aspects économiques de l’expansion des centres de données. Le même rapport a souligné la possibilité que les rendements tendus des infrastructures d’IA pourraient se traduire par une correction plus large des actions. Dans le même temps, les chaînes d’approvisionnement en semi-conducteurs restent exposées aux goulots d’étranglement géopolitiques et industriels. Ce n'est pas la toile de fond que la plupart des débutants imaginent lorsqu'on leur dit d'acheter sur le marché et de s'endormir.

Il y a aussi un problème de comportement. L'indexation était conviviale pour les débutants, en partie parce qu'elle réduisait l'envie de réagir. Mais les indices concentrés peuvent produire une volatilité sur un seul titre tout en conservant le langage calme de l’investissement passif. Cette inadéquation est un problème. Les personnes qui pensent détenir quelque chose de défensif sont plus susceptibles de paniquer lorsque celui-ci se comporte comme un portefeuille de croissance agressive.

Le ballast n'est plus fiable

Dans les cycles précédents, le marché au sens large disposait d’une sorte de lest interne. Lorsque les actions de croissance ont craqué, les obligations ont souvent mieux résisté. Lorsque la technologie s’effondre, les services publics, les biens de consommation de base et d’autres secteurs défensifs pourraient au moins ralentir les dégâts. Cette relation était importante car les secteurs étaient animés par des forces différentes.

En 2026, cette séparation s’est affaiblie. L’IA n’est plus seulement un thème logiciel ou un thème de puce. C'est également un thème d'électricité, de réseau, de construction et d'infrastructure physique. La demande d’électricité aux États-Unis devrait atteindre de nouveaux sommets en 2026 et 2027, une grande partie de cette augmentation étant liée aux centres de données et aux charges informatiques à grande échelle. Les services publics augmentent leurs dépenses en capital pour répondre à cette demande, tandis que les producteurs d’énergie et les opérateurs d’infrastructures sont amenés à conclure des partenariats directs avec des développeurs de centres de données et des hyperscalers. Reuters a rapporté que la demande d'électricité induite par l'IA pousse les services publics à augmenter leurs dépenses, et que la croissance des centres de données accroît l'importance stratégique de l'alimentation électrique sur l'ensemble du marché.

Tout cela change ce que signifie réellement la « diversification sectorielle ». Posséder des secteurs des services publics, de l'énergie, de l'industrie, du cloud et des semi-conducteurs peut sembler diversifié sur une fiche d'information, mais en pratique, ces expositions sont de plus en plus liées au même cycle d'investissement. Si les dépenses en IA ralentissent, les dégâts ne restent pas à l’intérieur des logiciels et des puces. Cela peut toucher les services publics qui comptaient sur une croissance de la charge des centres de données, les noms du secteur de l'énergie liés à une demande d'énergie supplémentaire et les fournisseurs industriels qui construisent le système physique sous-jacent à tout cela.

L’ancien ballast défensif est plus faible car une plus grande part du marché alimente désormais la même construction d’IA. Les débutants peuvent penser qu'ils possèdent des secteurs distincts, alors qu'en réalité ils sont simplement exposés à plusieurs membres différents du même corps d'IA.

Le Fonds mondial représente souvent le même pari sous une enveloppe différente

De nombreux débutants tentent de résoudre le problème de la concentration en montant d’un cran et en achetant un fonds « mondial » au lieu d’un fonds américain. Sur le papier, cela semble raisonnable. En pratique, le correctif est plus faible que ce que la plupart des gens pensent. En mars 2026, l’indice MSCI Monde représentait encore environ 71,3 % d’actions américaines, selon la propre fiche d’information de MSCI. Cela signifie qu'un fonds commercialisé comme étant exposé au monde reste principalement un pari sur le marché américain, et le marché américain est toujours dominé par les mêmes sociétés de mégacapitalisations qui dirigent le commerce de l'IA.

La concentration à l’intérieur de l’emballage ne disparaît pas simplement parce que l’étiquette indique « monde ». Une page actuelle de composition du MSCI World ETF montre les 10 principaux titres représentant environ 25 % du fonds, menés par Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom et Meta. Il ne s’agit pas d’expositions mondiales aléatoires. Il s’agit des mêmes sociétés qui proposent déjà les indices de référence américains évoqués dans cet article. La part internationale est réelle, mais pour de nombreux débutants, elle fonctionne plus comme un assaisonnement de 25 % par-dessus le même commerce de base plutôt que comme une véritable rupture avec celui-ci.

La « diversification mondiale » ressemble à une protection contre le cycle technologique américain, mais un indice mondial pondéré en fonction de la capitalisation boursière envoie toujours la majeure partie de l’argent dans le pays qui possède les plus grandes actions, et les plus grandes actions de ce pays sont les leaders de l’IA. Les débutants peuvent penser qu’ils se sont éloignés du risque de concentration en cliquant sur un fonds mondial au lieu d’un fonds S&P 500. En réalité, ils achètent peut-être simplement la même exposition à l’IA avec un accent international plus subtil. En 2026, une véritable diversification ne se résume pas à l’achat du produit indiciel le plus populaire avec le nom le plus large. Cela nécessite une sélection active du type d'index que vous souhaitez réellement posséder.

Les arguments en faveur de l'investissement actif et passif en 2026 et au-delà

La solution n’est pas d’abandonner l’indexation. Il s’agit d’arrêter de prétendre que toutes les expositions indicielles vendues en tant que « fonds indiciels de marché large » sont les mêmes. Les produits passifs par défaut fonctionnent toujours comme des outils d’accès au marché à faible coût, mais ils ne fonctionnent pas comme le promettait l’ancienne histoire du débutant. Ils ne constituent plus un milieu neutre. Ils ont souvent une opinion bien arrêtée sur l'IA, la durée des méga-capitalisations, les dépenses des hyperscalers et la volonté du marché de continuer à payer un supplément pour tout cela.

En 2026, l’achat de l’indice reste passif dans sa méthode, mais il ne l’est plus dans son exposition économique. Le S&P 500 est désormais historiquement concentré, richement valorisé selon les normes à long terme et dominé par des sociétés liées directement ou indirectement au même développement de l’IA. La prochaine vague d’introductions en bourse géantes pourrait intensifier cette structure plutôt que l’adoucir. Nous devons également être conscients des règles plus rapides d'admission à l'indice Nasdaq 100.

La réponse sensée n’est pas une bravade de sélection de titres, mais une sélection d’indices plus délibérée. C’est le véritable changement. L’ancienne solution du débutant consistait à acheter l’indice pondéré en fonction de la capitalisation boursière et à supposer que vous n’aviez plus besoin de porter des jugements actifs. En 2026, même cette décision est un jugement actif. Si vous versez simplement tout dans le S&P 500 et prenez du recul, vous avez décidé de posséder un marché où plus des deux cinquièmes de l'indice de référence se trouvent dans 10 noms, où un seul fabricant de puces peut secouer toute la bande, et où les futures introductions en bourse pourraient pousser encore plus de valorisation de l'IA non prouvée dans le noyau passif.

- Les produits à pondération égale constituent une réponse et méritent plus d'attention qu'ils n'en reçoivent habituellement. L'indice S&P 500 Equal Weight contient les mêmes sociétés que l'indice S&P 500 pondéré en fonction de la capitalisation, mais chaque nom est réinitialisé à environ 0,2 % lors du rééquilibrage trimestriel. Cela réduit considérablement la dépendance à l'égard des stocks les plus importants.

- Les fonds de marché total peuvent également aider dans une certaine mesure, mais moins que ne le pensent de nombreux investisseurs. Le VTI de Vanguard répartit l’argent au-delà du S&P 500 vers les moyennes et petites capitalisations, ce qui est utile. Pourtant, les plus grands noms restent là aussi les plus grands noms. Les données récentes sur les titres montrent que les premières positions de VTI sont toujours dominées par Nvidia, Apple, Microsoft, Amazon, Alphabet et d’autres méga-capitalisations. Un fonds de marché total dilue légèrement la concentration, mais cela peut ne pas suffire aux investisseurs recherchant un risque moindre et une diversification élevée. Le top 10 contient toujours environ 30 % et plus de concentration diluée de VTI.

- Une exposition aux actions mondiales peut également faire partie de la stratégie, car une combinaison d'actions américaines et non américaines peut contribuer à accroître la diversification, si elle est effectuée correctement pour éviter les pièges.

En conclusion, le fonds indiciel sûr existe toujours en tant que label de produit. Mais en tant que profil de risque, cette étiquette semble ancienne. Si vous n'êtes pas préparé à une forte correction technologique, vous n'êtes pas préparé à ce qu'est aujourd'hui un fonds indiciel standard pondéré en fonction de la capitalisation.

Annexe 1

Comprendre ce qu'est la pondération et pourquoi elle est si importante dans ce contexte

Pour les investisseurs débutants qui connaissent le concept d’indice pondéré, les arguments ci-dessus sont probablement assez simples. Pour les débutants qui n’ont pas prêté beaucoup d’attention à la pondération jusqu’à présent, il sera plus difficile d’y voir clair. Je vais donc maintenant prendre le temps d'expliquer le concept de pondération. Si vous connaissez déjà bien, vous pouvez simplement passer à la partie suivante de cet article.

Qu'est-ce qu'un indice boursier pondéré ?

Un indice pondéré est un indice boursier dans lequel l’impact de chaque constituant sur le niveau de l’indice dépend d’un certain facteur, par ex. capitalisation boursière, prix ou autre mesure. La pondération détermine l'influence de chaque action sur la performance globale de l'indice. L'idée est de créer une mesure globale significative de la performance du marché.

Il existe plusieurs types de méthodes de pondération et elles conviennent à différents objectifs d'investissement.

Exemples :

- Pondéré par le prix : Favorise les actions à prix élevé.

- Pondéré par la capitalisation boursière : Reflète la taille de l'entreprise, et les grandes capitalisations domineront l'indice.

- Pondération égale : Les actions à grande capitalisation et à prix élevé ne reçoivent pas plus que leur influence mathématique.

- Pondération fondamentale : Met en avant les entreprises dont les indicateurs sous-jacents sont solides, par exemple les bénéfices.

Dans les années 1800, les premiers indices boursiers utilisaient la pondération des prix par souci de simplicité. Un exemple est le Dow Jones Industrial Average (DIJA), qui a été introduit en 1896. Cette méthode continuera à dominer pendant la première moitié des années 1900, et le premier indice pondéré en fonction de la capitalisation boursière largement reconnu n'a été introduit qu'en 1957, avec le lancement du Standard &Poor's 500 (S&P 500).

Un problème avec les indices pondérés par les prix est que les actions les plus chères domineront quelle que soit la taille de l’entreprise. Le S&P 500 a proposé un moyen de remédier à ce problème en se concentrant sur la capitalisation boursière. La pondération en fonction de la capitalisation boursière a été introduite pour mieux refléter l'importance économique réelle des entreprises sur le marché, car les grandes entreprises ont tendance à avoir plus d'influence sur l'économie globale et la performance des investissements. Les indices équipondérés et pondérés en fonction des fondamentaux n'ont commencé à apparaître qu'à la fin des années 1900, lorsqu'ils ont été lancés pour remédier aux biais de pondération en fonction de la capitalisation boursière, tels que la surexposition aux sociétés surévaluées ou particulièrement grandes.

Comprendre les différentes méthodes

L'indice pondéré par les prix

Définition : Chaque action est pondérée en fonction de son cours de bourse.

L'indice est la somme de tous les cours actuels des actions divisée par le diviseur. Le diviseur est un nombre ajusté en fonction des fractionnements d'actions, des dividendes ou des changements dans la composition de l'indice afin que l'indice reste cohérent dans le temps. Initialement, le diviseur pourrait être considéré comme le nombre d'actions, mais au fil du temps, le diviseur est ajusté pour tenir compte d'événements tels que les fractionnements d'actions, les scissions, les remplacements et autres opérations sur titres qui pourraient fausser l'indice. Le but du diviseur est de maintenir l'indice continu et comparable dans le temps, malgré les changements dans le nombre d'actions ou les prix dus aux opérations sur titres.

L'inconvénient d'un indice pondéré par les prix est que les actions à prix élevés dominent quelle que soit la taille de l'entreprise, et si une action devient vraiment chère, cette action peut avoir un impact énorme sur l'indice global.

Un exemple d'indice pondéré par les prix bien connu est le Dow Jones Industrial Average (DJIA).

L'indice pondéré en fonction de la capitalisation boursière

Définition : Les actions sont pondérées par leur valeur marchande totale (cours de l'action × nombre d'actions en circulation).

Vous calculez l’indice en trouvant d’abord la capitalisation boursière de chaque action. Ensuite, additionnez toutes les capitalisations boursières pour obtenir le total. Divisez la capitalisation boursière de chaque action par le total pour obtenir son poids. Multipliez le poids par le cours de l'action (ou utilisez un facteur d'échelle) et faites la somme pour obtenir le niveau de l'indice.

Un indice pondéré en fonction de la capitalisation boursière s'ajuste automatiquement aux mouvements du marché, puisque la capitalisation boursière est la même même après un fractionnement d'actions ou une opération sur titres similaire.

L’inconvénient réside dans la manière dont les sociétés à grande capitalisation domineront l’indice. Et la surexposition aux actions surévaluées est un facteur de risque majeur pour les indices pondérés par capitalisation boursière.

Des exemples d'indices pondérés par les prix bien connus sont le S&P500 et le NASDAQ-100.

L'indice équipondéré

Définition : Tous les composants ont le même poids, quel que soit le prix ou la capitalisation boursière.

Exemple de calcul :supposons que l'indice soit composé des cinq actions A, B, C, D et E. Une pondération égale signifie 20 % chacune. Supposons également que les cours des actions soient désormais respectivement de 50, 100, 200, 25 et 10.

- A → 50 * 0,2 =10

- B → 100 * 0,2 =20

- C → 200 * 0,2 =40

- D → 25 * 0,2 =5

- E → 10 * 0,2 =2

Étant donné que les cours des actions changent quotidiennement, les pondérations peuvent progressivement cesser d’être égales. Pour maintenir une pondération égale, l'indice doit être rééquilibré périodiquement. Cela ne se fait généralement pas tous les jours. Avant d'investir, assurez-vous de connaître la fréquence à laquelle l'indice est rééquilibré, par ex. trimestriellement.

L'indice équipondéré cherche à éviter la concentration dans les sociétés à grande capitalisation que l'on observe dans les indices pondérés en fonction de la capitalisation boursière tels que le S&P 500. L'un des inconvénients est la nécessité d'un rééquilibrage.

Des exemples d'indices équipondérés bien connus sont l'indice S&P 500 Equal Weight (une version équipondérée du S&P 500, donnant à chacune des 500 sociétés la même influence), l'indice Russell 1000 Equal Weight (pondération égale pour les 1 000 plus grandes actions américaines du Russell 1000) et l'indice NASDAQ-100 Equal Weight (pondération égale appliquée aux 100 plus grandes sociétés non financières du NASDAQ).

L'indice fondamentalement pondéré

Définition : Pondérations basées sur des mesures fondamentales telles que les revenus, les bénéfices, les dividendes ou la valeur comptable.

L’objectif est de se concentrer sur les facteurs économiques sous-jacents. Mais les calculs peuvent devenir complexes et il peut être difficile pour les investisseurs de comprendre exactement comment l'indice est calculé. L'accès à des données comptables fiables est nécessaire.

Exemples d'indices fondamentalement pondérés :

-

Mise à jour du chèque de relance:avez-vous des questions sur votre argent de relance vétéran ou sur vos paiements supplémentaires? Nous avons des réponses.

Cconfus au sujet des retards sur largent de relance pour les anciens combattants ? Vous voulez en savoir plus sur ces paiements plus délicats ? Nous avons ce quil vous faut. C LIRS a fait des prog

-

Coûts à prévoir en tant que propriétaire de chat pour la première fois

je suis peut-être partial, mais à mon avis, les chats sont fabuleux. Mes petites boules de poils amusantes mont apporté tellement de joie que je me sens honorée dêtre une maman chat. Cependant, Je nav

Gestion des Risques

- Le déclin des fonds indiciels traditionnels :ce qui a changé en 2026

- Mettre le risque à sa place dans votre portefeuille :Partie 1

- Connaissez-vous votre tolérance au risque d'investissement?

- Comment planifier les risques dans votre portefeuille en connaissant votre tolérance et votre capacité

- Avez-vous évalué votre tolérance au risque ?

- Mesurer le risque d'investissement et l'importance du ratio de Sharpe

- Minimiser le risque de perte de vos investissements

- Comment protéger votre portefeuille en période de turbulences

- Comment protéger votre portefeuille de placement et atténuer le risque de baisse

-

Quel est le ratio d'exploitation?

Quel est le ratio d'exploitation? Le ratio dexploitation est une mesure de lefficacité qui est utilisée par la direction pour déterminer la performance opérationnelle au jour le jour. Cette mesure compare les dépenses dexploitation, é...

-

21 grands cadeaux d'expérience pour les enfants

21 grands cadeaux d'expérience pour les enfants Au lieu dacheter un autre jouet ou article pour vos tout-petits, avez-vous pensé aux cadeaux dexpérience pour les enfants ? Certains des meilleurs cadeaux que jai reçus quand jétais enfant nétaient pa...