Qu'est-ce qu'une obligation à coupon ?

Une obligation à coupon est un type d'obligation. Les obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. L'émetteur de l'obligation emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée. qui comprend des coupons attachés et paie des paiements d'intérêts périodiques (généralement annuels ou semestriels) pendant sa durée de vie et sa valeur nominalePar ValuePar Value est la valeur nominale ou nominale d'une obligation, ou stock, ou un coupon tel qu'indiqué sur une obligation ou un certificat d'actions. C'est une valeur statique à maturité. Ces obligations sont assorties d'un taux de couponTaux de couponUn taux de coupon est le montant des revenus d'intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation., qui fait référence au rendement de l'obligation à la date d'émission. Les obligations qui ont des taux de coupon plus élevés offrent aux investisseurs des rendements plus élevés sur leur investissement.

Autrefois, ces obligations ont été émises sous forme de certificats au porteur. Cela signifie que la possession matérielle du certificat était une preuve suffisante de propriété. Aucun enregistrement de l'acheteur original ou de tout acheteur ultérieur de l'obligation n'a été conservé par l'émetteur. Ils sont devenus connus sous le nom d'« obligations au porteur » parce que toute personne portant le coupon approprié pouvait le présenter à l'agent de l'émetteur et recevoir le paiement des intérêts. Les coupons ont été imprimés sur l'obligation, desquels ils pourraient être détachés et présentés au paiement.

Cet anonymat des acheteurs présentait à la fois des aspects positifs et négatifs. D'abord, l'acheteur pouvait rester anonyme s'il le souhaitait. Seconde, les coupons détachables facilitaient le recouvrement des intérêts. A la baisse, cependant, ces obligations sans dossier d'achat présentaient de grandes opportunités de fraude et étaient des cibles tentantes pour les voleurs.

De nos jours, les versions physiques des obligations sont rares car la plupart des obligations sont créées électroniquement et ne sont pas accompagnées de certificats physiques. Néanmoins, le terme « coupon » est toujours utilisé, mais il se réfère simplement au rendement nominal de l'obligation.

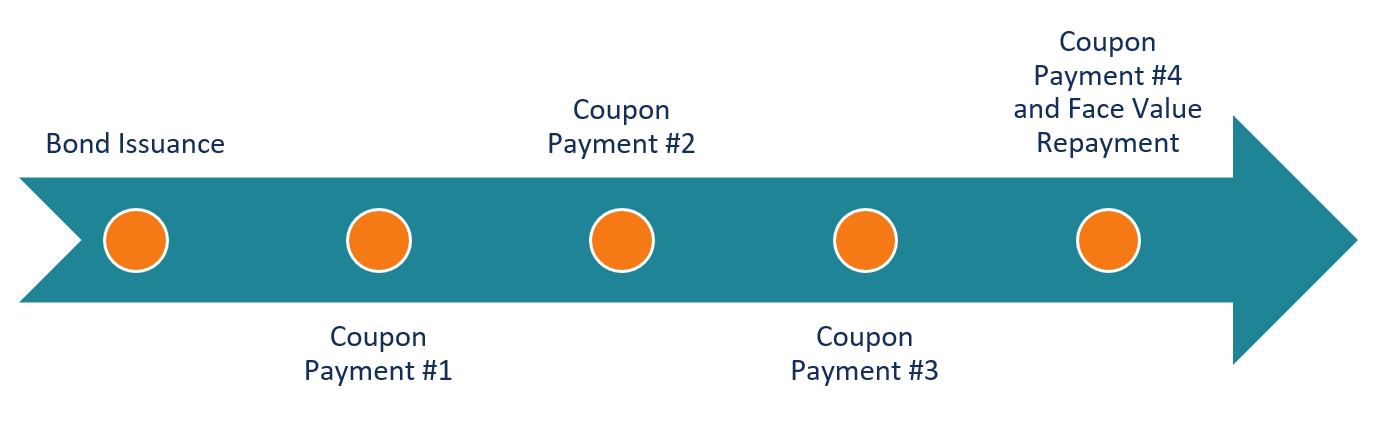

Comment fonctionne une obligation à coupon ?

Lors de l'émission de l'obligation, un taux de coupon sur la valeur nominale de l'obligation est spécifié. L'émetteur de l'obligation s'engage à effectuer des paiements d'intérêts annuels ou semestriels. L'intérêt à payer est un compte de passif figurant au bilan d'une entreprise qui représente le montant des intérêts débiteurs accumulés égal au taux du coupon pour les investisseurs. Ces versements sont effectués jusqu'à l'échéance de l'obligation.

Imaginons qu'Apple Inc. a émis une nouvelle obligation de quatre ans avec une valeur nominale de 100 $ et un taux de coupon annuel de 5% de la valeur nominale de l'obligation. Dans ce cas, Apple paiera 5 $ d'intérêts annuels aux investisseurs pour chaque obligation achetée. Après quatre ans, à la date d'échéance de l'obligation, Apple effectuera son dernier paiement de coupon. Il remboursera également à l'investisseur la valeur nominale de l'obligation.

Tarification des obligations

Malgré la conception relativement simple du lien, sa tarification reste un enjeu crucial. S'il y a une forte probabilité de défaut, les investisseurs peuvent exiger un taux de rendement plus élevé sur l'obligation.

Semblable à la tarification d'autres types d'obligations, le prix d'une obligation à coupon est déterminé par la formule de la valeur actuelle. La formule est :

Où:

c =Taux du coupon

i =taux d'intérêt

n =nombre de paiements

Aussi, la formule légèrement modifiée de la valeur actuelle d'une rente ordinaire peut être utilisée comme raccourci pour la formule ci-dessus, puisque les versements sur ce type de caution sont fixes et fixés sur des périodes de temps fixes :

Davantage de ressources

Pour plus d'apprentissage, CFI propose une large gamme de cours sur la comptabilité, analyse financière, et modélisation financière, y compris la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification. Pour continuer à faire avancer votre carrière, les ressources suivantes vous seront utiles :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Discount BondDiscount BondUne obligation à prix réduit est une obligation émise à un prix inférieur à sa valeur nominale ou une obligation qui se négocie sur le marché secondaire à un prix inférieur à la valeur nominale. C'est similaire à une obligation à coupon zéro, seulement que ce dernier ne paie pas d'intérêts. Une obligation est considérée comme se négociant à escompte

- Glossaire des titres à revenu fixeLexique des titres à revenu fixeCe glossaire des titres à revenu fixe couvre les termes et définitions obligataires les plus importants requis pour les analystes financiers. Ces termes sont traités en détail dans le cours de base sur les titres à revenu fixe de CFI. Constant Perpetuity, Corrélation, Taux du coupon, Covariance, Écart de crédit

- Investir :Guide du débutantInvestissement :Guide du débutantLe guide Investir pour les débutants de CFI vous apprendra les bases de l'investissement et comment commencer. En savoir plus sur les différentes stratégies et techniques de trading

-

Qu'est-ce qu'un Bon du Trésor ?

Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a

-

Qu'est-ce qu'une obligation à coupon zéro ?

Une obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie avec une décote par rapport à sa valeur nominale. On lappelle aussi obligation à escompte pur ou obligation à es

Investissement

-

Qu'est-ce qu'un appelable ?

Qu'est-ce qu'un appelable ? Non appelable, aussi appelé non rachetable, désigne le type de titres qui ne peuvent être appelés (rachetés) par leur(s) émetteur(s) avant leur échéance, sauf si des pénalités sont versées aux porteur...

-

Qu'est-ce qu'un lien de samouraï ?

Qu'est-ce qu'un lien de samouraï ? Une obligation de samouraï est une obligation dentreprise émise par des sociétés étrangères sur le marché japonais et est tenue de se conformer à la réglementation japonaise. Cest une obligation libel...