Qu'est-ce qu'une prime d'obligation amortissable ?

Une prime d'obligation amortissable fait référence à l'excédent payé pour une obligation sur sa valeur nominale ou sa valeur nominalePar ValuePar Value est la valeur nominale ou nominale d'une obligation, ou stock, ou un coupon tel qu'indiqué sur une obligation ou un certificat d'actions. C'est une valeur statique. Heures supplémentaires, le montant de la prime est amorti jusqu'à l'échéance de l'obligation.

Que sont les Obligations ?

Une obligation est un type de placement à revenu fixe qui représente un prêt consenti par un prêteur (investisseur) à un emprunteur. C'est un accord pour emprunter de l'argent à l'investisseur et rembourser l'investisseur à une date ultérieure.

Un investisseur acceptera de prêter son argent car une obligation spécifie une compensation sous forme d'intérêts. Les conditions d'intérêt sur une obligation varieront, mais essentiellement, le prêteur exigera des intérêts pour compenser le coût d'opportunité Coût d'opportunité Le coût d'opportunité est l'un des concepts clés de l'étude de l'économie et prévaut dans divers processus de prise de décision. La fourniture du financement et le risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement, de l'emprunteur.

Tarification des obligations

Généralement, une obligation viendra avec une valeur nominale de 1 $, 000 ou un autre nombre rond. C'est le montant qui est promis à être remboursé par l'emprunteur. Cependant, le prix réel payé pour acheter l'obligation n'est généralement pas de 1 $, 000. Selon les conditions du marché, le prix peut être inférieur ou supérieur à 1 $, 000.

Les prix des obligations sont représentés en pourcentage de la valeur nominale. Donc, une obligation négociée à 100 serait au prix de 1 $, 000. Une obligation négociée à moins de 100 aurait un prix inférieur à 1 $, 000 ; il est considéré comme une remise. Une obligation négociée pour plus de 100 aurait un prix supérieur à 1 $, 000 ; il est considéré comme une prime.

Les obligations sont assorties d'un taux de coupon associé, qui indique le montant en espèces versé sous forme de paiements d'intérêts aux investisseurs. Le taux du coupon est un facteur important dans le prix de l'obligation.

Les prix des obligations sont inversement liés aux taux d'intérêt du marché. Si les taux d'intérêt du marché augmentent, les prix des obligations chutent. Si les taux d'intérêt du marché baissent, puis les prix des obligations augmentent. C'est parce que les taux des coupons indiqués sont fixes et ne fluctuent pas.

Lorsque les taux d'intérêt du marché augmentent, pour une obligation donnée, le taux d'intérêt fixe est inférieur à celui des autres obligations du marché. Cela rend le lien plus inesthétique, et c'est pourquoi le prix de l'obligation est réduit.

Lorsque les taux d'intérêt du marché baissent, pour une obligation donnée, le taux du coupon fixe est plus élevé par rapport aux autres obligations du marché. Cela rend le lien plus attrayant, et c'est pourquoi l'obligation est évaluée à une prime.

Primes d'obligations

Comme mentionné précédemment, si les taux d'intérêt du marché baissent, toute obligation donnée avec un taux de coupon fixe apparaîtra plus attrayante, et il en résultera que l'obligation se négociera avec une prime. Donc, si une obligation a une valeur nominale de 1 $, 000, et se négocie à 1 $, 080, il offre une prime de 80 $.

Lorsque l'obligation arrive à échéance, la prime sera amortie dans le temps, atteignant finalement 0 $ à la date exacte d'échéance.

Amortissement du cautionnement

Une méthode d'amortissement d'une prime d'obligation est la méthode à rendement constant. La méthode du rendement constant amortit la prime de l'obligation en multipliant le prix d'achat par le rendement à l'échéance à l'émission, puis en soustrayant l'intérêt du coupon.

Pour calculer l'amortissement des primes, vous devez déterminer le rendement à l'échéance (YTM) d'une obligation. Le rendement à l'échéance est le taux d'actualisation qui égalise la valeur actuelle de tous les coupons et paiements de principal à effectuer sur l'obligation à son prix d'achat initial.

Exemple

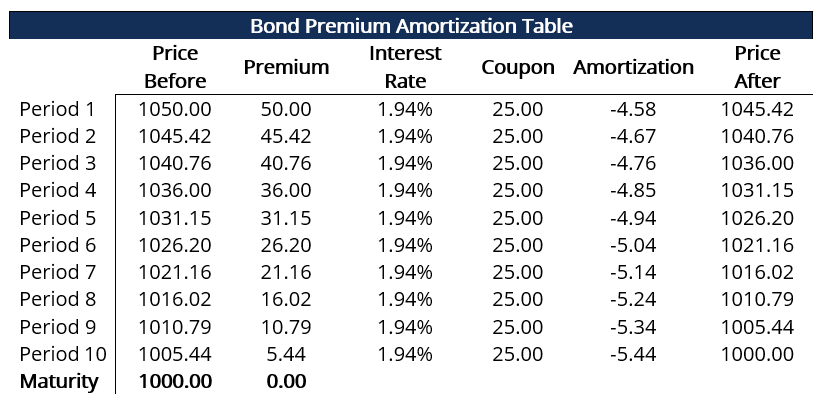

Par exemple, considérer qu'un investisseur achète une obligation pour 1 $, 050. L'obligation vient avec cinq ans jusqu'à l'échéance et une valeur nominale de 1 $, 000. Il offre un taux de coupon de 5% qui est payé semestriellement et avec un rendement à l'échéance de 3,89%

Le taux du coupon étant payé semestriellement, cela signifie que tous les six mois, un coupon de 25 $ (1 $, 000 x 5/2) seront payés. Aussi, le rendement à l'échéance est exprimé en termes annuels, donc semestriellement le rendement à l'échéance est de 1,945% (3,89 % / 2).

En se branchant sur la formule de la méthode à rendement constant, on a:

(1 $, 050 x 1,945%) – 25 $ = -4,58 $

L'obligation s'amortit de 9,25 $ au cours de la première période de six mois. La valeur de l'obligation est maintenant de 1 $, 045,52 (1 $, 050 – 4,58 $).

Si vous le poursuivez pendant les neuf périodes restantes, l'obligation sera éventuellement évaluée à 1 $, 000 exactement. Il est indiqué dans le tableau d'amortissement ci-dessous :

Davantage de ressources

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Débiteur contre créancierDébiteur contre créancierLa principale différence entre un débiteur et un créancier est que les deux concepts désignent deux contreparties dans un accord de prêt. La distinction se traduit également par une

- Taux d'actualisationTaux d'actualisationEn finance d'entreprise, un taux d'actualisation est le taux de rendement utilisé pour actualiser les flux de trésorerie futurs à leur valeur actuelle. Ce taux est souvent le coût moyen pondéré du capital (WACC) d'une entreprise, taux de rendement requis, ou le taux limite que les investisseurs s'attendent à gagner par rapport au risque de l'investissement.

- Glossaire des titres à revenu fixeLexique des titres à revenu fixeCe glossaire des titres à revenu fixe couvre les termes et définitions obligataires les plus importants requis pour les analystes financiers. Ces termes sont traités en détail dans le cours de base sur les titres à revenu fixe de CFI. Constant Perpetuity, Corrélation, Taux du coupon, Covariance, Écart de crédit

-

Qu'est-ce qu'un Bon du Trésor ?

Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a

-

Qu'est-ce qu'une obligation à coupon zéro ?

Une obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie avec une décote par rapport à sa valeur nominale. On lappelle aussi obligation à escompte pur ou obligation à es

Investissement

-

Qu'est-ce qu'un appelable ?

Qu'est-ce qu'un appelable ? Non appelable, aussi appelé non rachetable, désigne le type de titres qui ne peuvent être appelés (rachetés) par leur(s) émetteur(s) avant leur échéance, sauf si des pénalités sont versées aux porteur...

-

Qu'est-ce qu'un lien de samouraï ?

Qu'est-ce qu'un lien de samouraï ? Une obligation de samouraï est une obligation dentreprise émise par des sociétés étrangères sur le marché japonais et est tenue de se conformer à la réglementation japonaise. Cest une obligation libel...