Qu'est-ce qu'un échange d'actifs ?

Un swap d'actifs est un contrat dérivé entre deux parties qui échangent des actifs fixes et flottants. Les transactions sont effectuées de gré à gréOver-the-Counter (OTC) L'over-the-counter (OTC) est la négociation de titres entre deux contreparties exécutée en dehors des échanges formels et sans la supervision d'un régulateur de bourse. Le trading OTC se fait sur des marchés de gré à gré (un lieu décentralisé sans emplacement physique), via les réseaux de concessionnaires. sur la base d'un montant et de conditions convenus par les deux parties à la transaction.

Essentiellement, les swaps d'actifs peuvent être utilisés pour remplacer les taux d'intérêt du coupon fixe d'une obligation par des taux variables ajustés au LIBOR. L'objectif du swap est de changer la forme du flux de trésorerie sur l'actif de référence pour se couvrir contre différents types de risques. Les risques comprennent le risque d'intérêt, risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement, , et plus.

Normalement, un échange d'actifs commence par l'acquisition par l'investisseur d'une position obligataire. Puis, l'investisseur échangera le taux fixe de l'obligation contre un taux variable par l'intermédiaire de la banque. Cela signifie que l'investisseur paiera le taux fixe à la banque, mais ils recevront un taux variable, généralement basé sur LIBORLIBORLIBOR, qui est un acronyme de London Interbank Offer Rate, fait référence au taux d'intérêt que les banques britanniques facturent à d'autres institutions financières auprès de la banque.

Sommaire

- Un swap d'actifs est un contrat dérivé entre deux parties qui échangent des actifs fixes et flottants.

- Dans un échange d'actifs, un investisseur paiera un taux fixe à la banque et recevra en retour un taux variable.

- Les swaps d'actifs servent à se couvrir contre différents risques sur l'actif de référence.

Comment ça fonctionne

Disons qu'un acheteur veut acheter une obligation mais est intimidé par le risque de défaut de crédit ou de failliteFailliteLa faillite est le statut juridique d'une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de rembourser ses dettes en cours de l'entreprise. Par exemple, l'acheteur peut vouloir acheter une obligation d'entreprise pétrolière et gazière pendant dix ans mais craint un éventuel défaut vers l'an 5. Naturellement, l'acheteur voudrait se couvrir contre un tel risque de crédit, ils concluraient donc un échange d'actifs.

Décomposons l'échange en deux étapes.

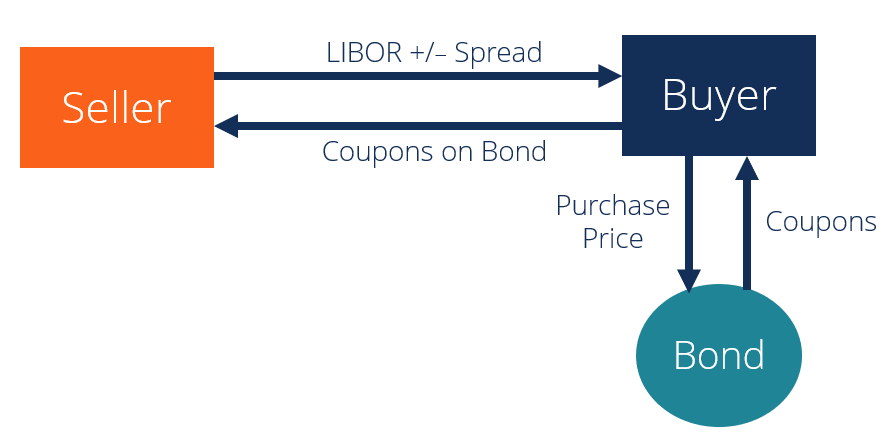

Il y a deux parties principales impliquées :1) l'acheteur/investisseur, et 2) le vendeur d'obligations.

Étape 1 :Commencer, l'acheteur d'obligations achète l'obligation au vendeur d'obligations pour le « prix sale » (plein prix au pair plus intérêts courus).

Étape 2 :L'acheteur et le vendeur d'obligations négocieront un contrat selon lequel l'acheteur paiera au vendeur des coupons fixes équivalents aux taux des coupons obligataires en échange du vendeur fournissant à l'acheteur des coupons flottants basés sur le LIBOR. La valeur du swap serait le spread que le vendeur paie au-dessus ou en dessous du LIBOR. Il est basé sur deux choses :

- Les valeurs du coupon de l'actif par rapport au taux du marché.

- Les intérêts courus et la prime ou l'escompte de prix net par rapport à la valeur nominale.

Le swap a la même échéance que le coupon d'origine. Cela signifie qu'en cas de défaillance de l'obligation, l'acheteur recevra toujours le coupon flottant basé sur le LIBOR +/- le spread du vendeur.

Référons-nous à l'exemple original des obligations de sociétés pétrolières et gazières. Présumer, en 5e année, le lien fait défaut. Même si l'obligation ne paiera plus les coupons fixes, la banque devra toujours payer en permanence à l'acheteur le taux variable jusqu'à l'échéance. C'est ainsi que l'acheteur se couvre contre le risque initial.

Exemple d'échange d'actifs

Regardons un exemple spécifique avec des nombres réels. Nous examinons une obligation risquée avec les informations suivantes.

- Devise:USD

- Numéro : 31 mars 2020

- Échéance :31 mars 2025

- Coupon :7% (taux annuel)

- Prix ( Sale ) * : 105%

- Taux d'échange :6%

- Prime de prix : 0,5 %

- Cote de crédit :BBB

*Prix sale : Le coût d'une obligation qui comprend les intérêts courus sur la base du taux du coupon.

Décomposons notre exemple avec les étapes énumérées ci-dessus.

Étape 1 :L'acheteur paiera 105% de la valeur nominale, en plus de 7% de coupons fixes. Nous supposons que le taux de swap est de 6 %. Lorsque l'acheteur conclut le swap avec le vendeur, l'acheteur paiera les coupons fixes en contrepartie du spread LIBOR +/-.

Étape 2 :Le prix de l'asset swap (le spread) est calculé par le biais du taux de coupon fixe, le taux de swap, et la prime de prix. Ici, le taux du coupon fixe est de 7%, le taux de swap est de 6%, et la prime de prix pendant la durée de vie du swap est de 0,5 %.

Spread de l'actif =taux de coupon fixe - taux de swap - prime de prix

Répartition des actifs =7 % – 6 % – 0,5 % = 0,5%

Les étapes 1 et 2 se traduiront par un écart net de 0,5 %. L'asset swap sera coté LIBOR + 0,5% (ou LIBOR plus 50 bps).

Laisse nous dire, par exemple, que l'obligation fait défaut en 2022 même s'il reste encore trois ans avant l'échéance en 2025. N'oubliez pas que le swap a la même échéance que le coupon. Cela signifie que même si l'obligation ne paiera plus de coupons, le vendeur continuera à payer l'acheteur avec le LIBOR + 0,5% jusqu'en 2025. C'est un exemple de couverture réussie par l'acheteur contre le risque de crédit.

Davantage de ressources

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Taux fédéral applicable (AFR)Taux fédéral applicable (AFR)Le taux fédéral applicable (AFR) est le taux d'intérêt qui s'applique aux prêts personnels. Il s'agit du taux minimum applicable à ces prêts en vertu de la loi américaine.

- Credit SpreadCredit SpreadCredit spread est la différence entre le rendement (rendement) de deux instruments de dette différents ayant la même échéance mais des notations de crédit différentes.

- Probabilité de défaut Probabilité de défaut La probabilité de défaut (PD) est la probabilité qu'un emprunteur ne rembourse pas son prêt et est utilisée pour calculer la perte attendue d'un investissement.

- Guide to Commodity Trading Guide to Commodity Trading Secrets Les négociants en matières premières qui réussissent connaissent les secrets de la négociation des matières premières et font la distinction entre les différents types de marchés financiers. Le trading de matières premières est différent du trading d'actions.

-

Qu'est-ce qu'une obligation à coupon zéro ?

Une obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie avec une décote par rapport à sa valeur nominale. On lappelle aussi obligation à escompte pur ou obligation à es

-

Qu'est-ce qu'un bail ?

Les baux sont des contrats dans lesquels le propriétaire du bien/de lactif permet à une autre partie dutiliser le bien/lactif en échange de quelque chose, généralement de largent ou dautres biens. Les

Investissement

- Qu'est-ce qu'un lien personnel ?

- Qu'est-ce qu'un échange de matières premières ?

- Qu'est-ce que la Durée ?

- Qu'est-ce qu'un Total Return Swap (TRS) ?

- Qu'est-ce que l'accrétion ?

- Qu'est-ce qu'une prime d'obligation amortissable ?

- Qu'est-ce qu'une obligation amortie ?

- Qu'est-ce qu'un lien ?

- Qu'est-ce que Synthetix ?

-

Qu'est-ce qu'un Bon du Trésor ?

Qu'est-ce qu'un Bon du Trésor ? Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a...

-

Qu'est-ce qu'un échange de variance ?

Qu'est-ce qu'un échange de variance ? Le swap de variance fait référence à un dérivé financier de gré à gré qui permet au détenteur de spéculer sur la volatilité future dun actif sous-jacent donné. Les porteurs utilisent des swaps de vari...