Qu'est-ce que la Durée ?

La duration est l'une des caractéristiques fondamentales d'un titre à revenu fixe (p. une obligationLes obligationsLes obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever des capitaux. L'émetteur de l'obligation emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée.) parallèlement à l'échéance, rendement, couponTaux de couponUn taux de coupon est le montant des revenus d'intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation., et les fonctions d'appel. C'est un outil utilisé dans l'évaluation de la volatilité du prix d'un titre à revenu fixe.

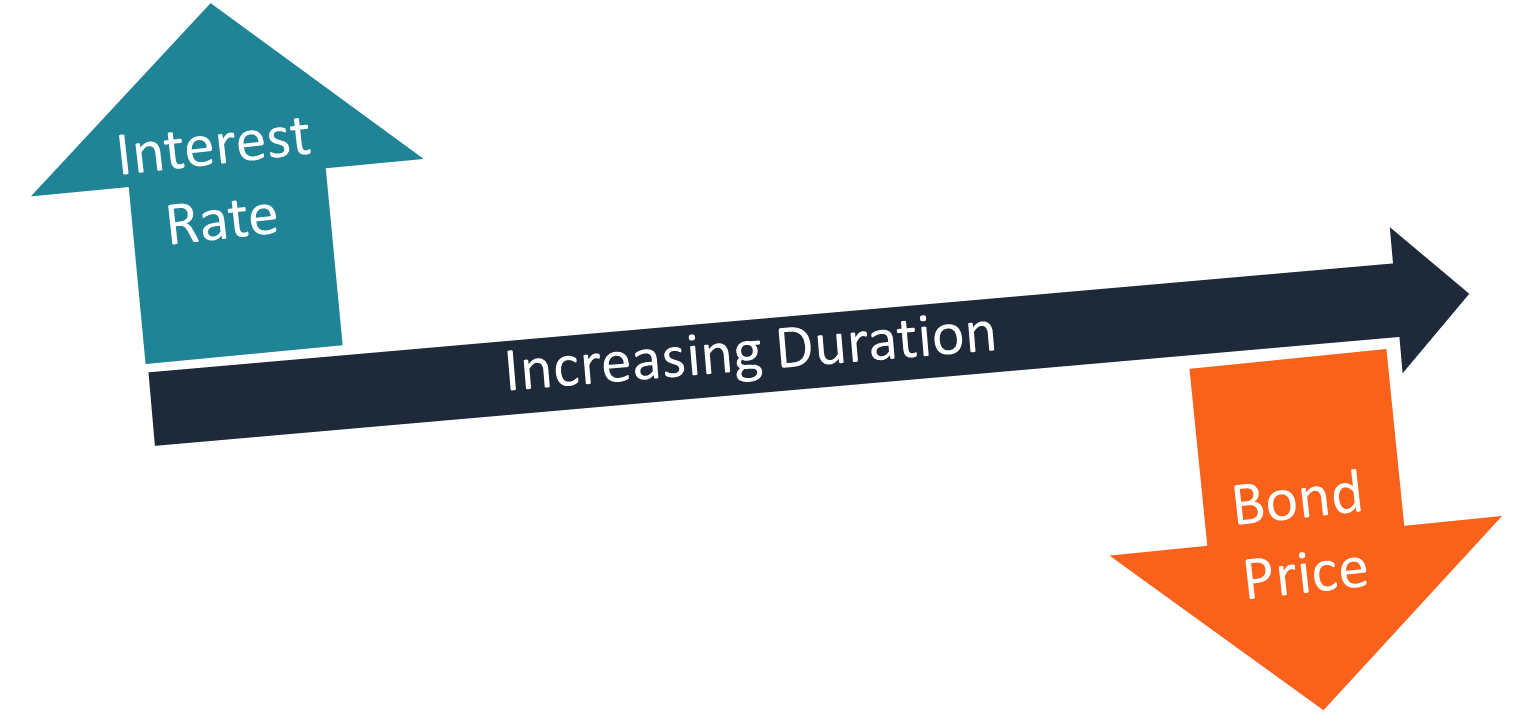

Étant donné que le taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. est l'un des principaux moteurs de la valeur d'une obligation, la duration mesure la sensibilité des fluctuations de valeur aux variations des taux d'intérêt. La règle générale stipule qu'une durée plus longue indique une plus grande probabilité que la valeur d'une obligation baisse à mesure que les taux d'intérêt augmentent.

La duration est couramment utilisée dans le portefeuille et la gestion des risquesGestion des risquesLa gestion des risques englobe l'identification, une analyse, et la réponse aux facteurs de risque qui font partie de la vie d'une entreprise. Il se fait généralement avec des instruments à revenu fixe. En utilisant les prévisions de taux d'intérêt, un gestionnaire de portefeuille peut modifier la composition d'un portefeuille pour aligner sa durée sur le niveau attendu des taux d'intérêt.

Cependant, la durée ne révèle qu'une face d'un titre à revenu fixe. Une analyse complète de l'actif à revenu fixe doit être effectuée en utilisant toutes les caractéristiques disponibles.

CFI Cours sur les fondamentaux des titres à revenu fixe couvre les sujets essentiels pour la valorisation des titres à revenu fixe.

Types de durée

La métrique de durée se décline en plusieurs modifications. Les plus courantes sont la durée de Macaulay, durée modifiée, et durée effective.

1. Durée de Macaulay

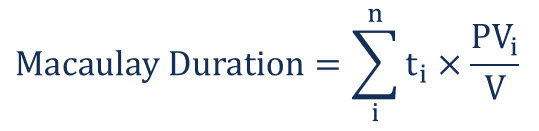

La durée de Macaulay est une moyenne pondérée des durées jusqu'à ce que les flux de trésorerie d'un instrument à revenu fixe soient reçus. Le concept a été introduit par l'économiste canadien Frederick Macaulay. C'est une mesure du temps nécessaire pour qu'un investisseur soit remboursé du prix de l'obligation par le total des flux de trésorerie de l'obligation. La durée de Macaulay est mesurée en unités de temps (par exemple, années).

La duration de Macaulay pour les obligations à coupon est toujours inférieure à la durée jusqu'à l'échéance de l'obligation. Pour les obligations à coupon zéro, la durée est égale à la durée jusqu'à l'échéance.

La formule de calcul de la durée de Macaulay s'exprime de la manière suivante :

Où:

- t

je - Le temps jusqu'à la je le flux de trésorerie de l'actif sera reçu - PV

je – La valeur actuelle du je e flux de trésorerie de l'actif - V – La valeur actuelle de tous les flux de trésorerie de l'actif

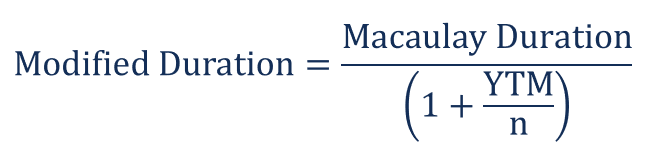

2. Durée modifiée

Par rapport à la durée de Macaulay, la métrique de durée modifiée est une mesure plus précise de la sensibilité au prix. Elle s'applique principalement aux obligations, mais il peut aussi être utilisé avec d'autres types de titres qui peuvent être considérés en fonction du rendement.

Le chiffre de la durée modifiée indique le pourcentage de variation de la valeur de l'obligation compte tenu d'un changement de taux d'intérêt de X %. Contrairement à la durée de Macaulay, la durée modifiée est mesurée en pourcentage.

La durée modifiée est souvent considérée comme une extension de la durée de Macaulay. Il est soutenu par la formule mathématique suivante :

Où:

- YTM – Le rendement à l’échéance d’une obligation

- m – La fréquence de composition

3. Durée effective

La duration effective est une mesure de la duration des obligations avec options intégrées (par exemple, obligations remboursables). Contrairement à la durée modifiée et à la durée Macaulay, la durée effective prend en compte les fluctuations des mouvements de prix de l'obligation par rapport aux variations du rendement à l'échéance (YTM) de l'obligation. En d'autres termes, la mesure tient compte des fluctuations possibles des flux de trésorerie attendus d'une obligation.

La durée effective est calculée à l'aide de la formule suivante :

Où:

- V

– y – La valeur de l'obligation si le rendement baisse de y% - V

+ y – La valeur de l'obligation si le rendement augmente de y% - V

0 – La valeur actuelle de tous les flux de trésorerie de l'obligation - ??

oui – Le changement de rendement

Lectures connexes

Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Debt Capital MarketsDebt Capital Markets (DCM)Les groupes Debt Capital Markets (DCM) sont chargés de conseiller directement les émetteurs privés sur la levée de la dette pour les acquisitions, refinancement de la dette existante, ou la restructuration de la dette existante. Ces équipes opèrent dans un environnement en évolution rapide et travaillent en étroite collaboration avec un partenaire conseil

- Prime de risque sur actionsPrime de risque sur actionsLa prime de risque sur actions est la différence entre les rendements des actions/actions individuelles et le taux de rendement sans risque. C'est la compensation à l'investisseur pour avoir pris un niveau de risque plus élevé et investir dans des actions plutôt que dans des titres sans risque.

- Négociation de titres à revenu fixeNégociation de titres à revenu fixe La négociation de titres à revenu fixe consiste à investir dans des obligations ou d'autres titres de créance. Les titres à revenu fixe ont plusieurs caractéristiques et facteurs uniques qui

-

Qu'est-ce qu'un Bon du Trésor ?

Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a

-

Qu'est-ce qu'une obligation à coupon zéro ?

Une obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie avec une décote par rapport à sa valeur nominale. On lappelle aussi obligation à escompte pur ou obligation à es

Finances

- Qu'est-ce qu'un lien personnel ?

- Qu'est-ce qu'une défaisance d'obligations ?

- Qu'est-ce que l'accrétion ?

- Qu'est-ce qu'une prime d'obligation amortissable ?

- Qu'est-ce qu'une obligation amortie ?

- Qu'est-ce qu'un ASCOT ?

- Qu'est-ce qu'un échange d'actifs ?

- Qu'est-ce que la durée modifiée ?

- Qu'est-ce qu'un lien ?

-

Qu'est-ce qu'un appelable ?

Qu'est-ce qu'un appelable ? Non appelable, aussi appelé non rachetable, désigne le type de titres qui ne peuvent être appelés (rachetés) par leur(s) émetteur(s) avant leur échéance, sauf si des pénalités sont versées aux porteur...

-

Qu'est-ce qu'un lien de samouraï ?

Qu'est-ce qu'un lien de samouraï ? Une obligation de samouraï est une obligation dentreprise émise par des sociétés étrangères sur le marché japonais et est tenue de se conformer à la réglementation japonaise. Cest une obligation libel...