Quel est le taux du coupon ?

Le taux du coupon est le montant des revenus d'intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation. Des entités gouvernementales et non gouvernementales émettent des obligationsTrading &InvestingLes guides de trading et d'investissement de CFI sont conçus comme des ressources d'auto-apprentissage pour apprendre à trader à votre propre rythme. Parcourez des centaines d'articles sur le trading, l'investissement et les sujets importants à connaître pour les analystes financiers. En savoir plus sur les classes d'actifs, tarification des obligations, risque et rendement, actions et bourses, ETF, élan, technique pour lever des fonds pour financer leurs opérations. Lorsqu'une personne achète une obligation, l'émetteur d'obligationsÉmetteurs d'obligationsIl existe différents types d'émetteurs d'obligations. Ces émetteurs d'obligations créent des obligations pour emprunter des fonds aux détenteurs d'obligations, à rembourser à l'échéance. s'engage à effectuer des versements périodiques à l'obligataire, sur la base du montant principal de la caution, au taux du coupon indiqué dans le certificat émis. L'émetteur effectue des paiements d'intérêts périodiquesIntérêt à payerLes intérêts à payer sont un compte de passif figurant au bilan d'une entreprise qui représente le montant des intérêts débiteurs accumulés jusqu'à l'échéance lorsque l'investissement initial du détenteur de l'obligation - la valeur nominale (ou "valeur nominale") de l'obligation - est restitué à l'obligataire.

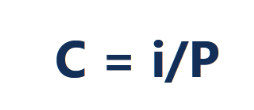

Formule de calcul du taux du coupon

Où:

C =Taux du coupon

i =Intérêt annualisé

P =valeur nominale, ou montant principal, du lien

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Comment le taux du coupon affecte le prix d'une obligation

Tous les types d'obligations rapportent des intérêts au détenteur de l'obligation. Le montant des intérêts est appelé taux du coupon. Contrairement à d'autres produits financiers, le montant en dollars (et non le pourcentage) est fixe au fil du temps. Par exemple, une obligation d'une valeur nominale de 1 $, 000 et un taux de coupon de 2 % paie 20 $ au détenteur de l'obligation jusqu'à son échéance. Même si le prix de l'obligation augmente ou diminue en valeur, les paiements d'intérêts resteront de 20 $ pour la durée de vie de l'obligation jusqu'à la date d'échéance.

Lorsque le taux d'intérêt du marché en vigueurIntérêt simpleFormule d'intérêt simple, définition et exemple. L'intérêt simple est un calcul d'intérêt qui ne tient pas compte de l'effet de la composition. Dans de nombreux cas, intérêts composés avec chaque période désignée d'un prêt, mais en cas d'intérêt simple, ce ne est pas. Le calcul de l'intérêt simple est égal au montant en principal multiplié par le taux d'intérêt, multiplié par le nombre de périodes. est supérieur au taux du coupon de l'obligation, le prix de l'obligation est susceptible de baisser car les investisseurs seraient réticents à acheter l'obligation à sa valeur nominale maintenant, quand ils pourraient obtenir un meilleur taux de rendement ailleurs. Inversement, si les taux d'intérêt en vigueur tombent en dessous du taux du coupon payé par l'obligation, alors l'obligation augmente en valeur (et en prix) car elle rapporte un retour sur investissement plus élevé qu'un investisseur pourrait faire en achetant le même type d'obligation maintenant, lorsque le taux du coupon serait inférieur, reflétant la baisse des taux d'intérêt.

Taux du coupon par rapport au rendement jusqu'à l'échéance

Le taux du coupon représente le montant réel des intérêts perçus annuellement par l'obligataire, tandis que le rendement à l'échéance est l'estimation le total taux de rendement d'une obligation, en supposant qu'il soit détenu jusqu'à l'échéance. La plupart des investisseurs considèrent le rendement à l'échéance comme un chiffre plus important que le taux du coupon lorsqu'ils prennent des décisions d'investissement. Le taux du coupon reste fixe pendant toute la durée de vie de l'obligation, tandis que le rendement à l'échéance est voué à changer. Lors du calcul du rendement à l'échéance, vous tenez compte du taux du coupon et de toute augmentation ou diminution du prix de l'obligation.

Par exemple, si la valeur nominale d'une obligation est de 1 $, 000 et son taux de coupon est de 2%, le revenu d'intérêt est égal à 20 $. Que l'économie s'améliore, s'aggrave, ou reste le même, le revenu d'intérêt ne change pas. En supposant que le prix de l'obligation augmente à 1 $, 500, puis le rendement à l'échéance passe de 2 % à 1,33 % (20 $/1 $, 500 =1,33%). Si le prix de l'obligation tombe à 800 $, alors le rendement à l'échéance passera de 2 % à 2,5 % (c'est-à-dire, 20 $/800 $ = 2,5 % Le rendement à l'échéance n'est égal au taux du coupon que lorsque l'obligation se vend à sa valeur nominale. L'obligation se vend avec une décote si son prix de marché est inférieur à la valeur nominale. Dans une telle situation, le rendement à l'échéance est supérieur au taux du coupon. Une obligation premium se vend à un prix supérieur à sa valeur nominale, et son rendement à l'échéance est inférieur au taux du coupon.

Le chiffre du rendement à l'échéance reflète le rendement moyen attendu de l'obligation sur sa durée de vie restante jusqu'à l'échéance.

Pourquoi les taux des coupons varient

Lorsqu'une entreprise émet une obligation sur le marché libre pour la première fois, il fixe le taux du coupon au taux d'intérêt en vigueur ou à un niveau proche afin de le rendre compétitif. Aussi, si une entreprise est notée « B » ou moins par l'une des meilleures agences de notation, il doit ensuite offrir un taux de coupon supérieur au taux d'intérêt en vigueur afin de compenser les investisseurs qui assument un risque de crédit supplémentaire. En bref, le taux du coupon est affecté à la fois par les taux d'intérêt en vigueur et par la solvabilité de l'émetteur.

Le taux d'intérêt en vigueur affecte directement le taux du coupon d'une obligation, ainsi que son prix de marché. Aux Etats-Unis, le taux d'intérêt en vigueur fait référence au taux des fonds fédéraux qui est fixé par le Federal Open Market Committee (FOMC). La Fed applique ce taux lorsqu'elle accorde des prêts interbancaires au jour le jour à d'autres banques et le taux guide tous les autres taux d'intérêt pratiqués sur le marché, y compris les taux d'intérêt sur les obligations. La décision d'investir ou non dans une obligation spécifique dépend du taux de rendement qu'un investisseur peut générer à partir d'autres titres sur le marché. Si le taux du coupon est inférieur au taux d'intérêt en vigueur, les investisseurs se tourneront alors vers des titres plus attrayants qui paient un taux d'intérêt plus élevé. Par exemple, si d'autres titres offrent 7% et l'obligation offre 5%, alors les investisseurs sont susceptibles d'acheter les titres offrant 7% ou plus pour leur garantir un revenu plus élevé à l'avenir.

Les investisseurs tiennent également compte du niveau de risque qu'ils doivent assumer dans un titre spécifique. Par exemple, si une entreprise en démarrage ou une entreprise existante avec des taux d'endettement élevés émet une obligation, les investisseurs seront réticents à acheter l'obligation si le taux du coupon ne compense pas le risque de défaut plus élevé. Il n'y a aucune garantie qu'un émetteur d'obligations remboursera l'investissement initial. Par conséquent, obligations avec un niveau de risque de défaut plus élevé, également connu sous le nom de junk bonds, doit offrir un taux de coupon plus attractif pour compenser le risque supplémentaire.

Les obligations émises par le gouvernement des États-Unis sont considérées comme exemptes de risque de défaut et sont considérées comme les investissements les plus sûrs. Les obligations émises par toute autre entité en dehors du gouvernement américain sont notées par les trois grandes agences de notation, qui incluent Moody's, S&P, et Fitch. Les obligations notées « B » ou moins sont considérées comme « de qualité spéculative, » et elles comportent un risque de défaut plus élevé que les obligations de qualité investment grade.

Obligations à coupon zéro

Une obligation à coupon zéro est une obligation sans coupon, et son taux de coupon est de 0%. L'émetteur ne paie qu'un montant égal à la valeur nominale de l'obligation à la date d'échéance. Au lieu de payer des intérêts, l'émetteur vend l'obligation à un prix inférieur à la valeur nominale à tout moment avant la date d'échéance. La décote du prix représente effectivement « l'intérêt » que l'obligation paie aux investisseurs. A titre d'exemple simple, envisager une obligation à coupon zéro avec un visage, ou par, valeur de 1 $, 200, et une maturité d'un an. Si l'émetteur vend l'obligation pour 1 $, 000, il s'agit alors essentiellement d'offrir aux investisseurs un retour sur investissement de 20 %, ou un taux d'intérêt à un an de 20 %.

1 $, 200 valeur nominale - 1 $, 000 prix de l'obligation =200 $ de retour sur investissement lorsque le détenteur de l'obligation reçoit le montant de la valeur nominale à l'échéance

200 $ =20 % de retour sur le 1 $, 000 prix d'achat

Les bons du Trésor américain et les obligations d'épargne américaines sont des exemples d'obligations à coupon zéro. Les compagnies d'assurance préfèrent ces types d'obligations en raison de leur longue durée et du fait qu'elles contribuent à minimiser le risque de taux d'intérêt de la compagnie d'assurance.

CFI est un fournisseur mondial de cours de modélisation financière et de certification d'analyste financier. Inscrivez-vous aujourd'hui !. Pour continuer à développer votre carrière de professionnel de la finance, ces ressources supplémentaires de la FCI seront utiles :

Autres ressources

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Obligations à payerBond à payerLes obligations à payer sont générées lorsqu'une entreprise émet des obligations pour générer des liquidités. Les obligations à payer font référence au montant amorti qu'un émetteur d'obligations

- Debt Capital MarketsDebt Capital Markets (DCM)Les groupes Debt Capital Markets (DCM) sont chargés de conseiller directement les émetteurs privés sur la levée de la dette pour les acquisitions, refinancement de la dette existante, ou la restructuration de la dette existante. Ces équipes opèrent dans un environnement en évolution rapide et travaillent en étroite collaboration avec un partenaire conseil

- Taux d'intérêt annuel effectifTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (EAR) est le taux d'intérêt ajusté pour être composé sur une période donnée. Tout simplement, l'efficace

-

Qu'est-ce qu'un Par Bond ?

Une obligation nominale fait référence à une obligation qui se négocie actuellement à sa valeur nominale. Lobligation est assortie dun taux de couponTaux de couponUn taux de coupon est le montant des

-

Qu'est-ce que le taux préférentiel ?

Ce nombre important est une force motrice derrière les taux dintérêt des prêts et des cartes de crédit. Vous navez peut-être jamais entendu parler du taux préférentiel auparavant, mais si vous ave

Finances

- Quelle est la valeur nominale d'une obligation ?

- Qu'est-ce que le taux annuel équivalent (TEA) ?

- Quel est le taux fédéral applicable?

- Qu'est-ce que le taux de croissance composé ?

- Quel est le taux de croissance des dividendes ?

- Quel est le taux d'escompte fédéral?

- Quel est le taux des fonds fédéraux?

- Quel est le taux d'intérêt de la politique ?

- Quel est le taux au jour le jour ?

-

Qu'est-ce qu'une obligation à coupon ?

Qu'est-ce qu'une obligation à coupon ? Une obligation à coupon est un type dobligation. Les obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. Lémetteur de lobligation emprunte ...

-

Quel est le taux implicite?

Quel est le taux implicite? Le taux implicite est un taux dintérêt qui exprime la différence entre le taux à terme/à terme et le taux au comptant. Il sert doutil utile pour comparer les rendements de différents actifs et peut êt...