3 façons simples d'améliorer votre pointage de crédit pendant les vacances

Que vous vous remplissiez de délicieuses dindes, mettre des décorations, ou tout simplement profiter d'une pause bien méritée, vous ne pensez probablement pas beaucoup à votre pointage de crédit pendant les vacances. Mais même si ce n'est peut-être pas amusant, surveiller votre pointage de crédit à cette période de l'année peut vous aider à vous rapprocher de vos résolutions ou objectifs financiers du nouvel an. Voici quelques façons de donner à votre pointage de crédit un coup de pouce bien nécessaire pendant cette période des Fêtes.

Prévoyez de faire plus d'achats en espèces

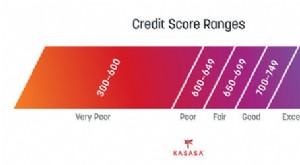

C'est un mythe que la plupart des gens font leurs achats des Fêtes avec des cartes de crédit. En 2016, L'enquête sur les dépenses de vacances d'Experian a révélé que 55 % des personnes interrogées ont choisi l'argent liquide comme méthode de paiement prévue pour les cadeaux de vacances. Dépenser en espèces au lieu de cartes de crédit est une décision intelligente pour éviter le cycle d'endettement potentiel que les vacances peuvent entraîner. Payer en espèces plutôt qu'en plastique aidera à maintenir votre taux d'utilisation du crédit bas. Ce ratio compare le crédit total dont vous disposez avec le montant de crédit que vous avez utilisé. Un ratio faible signifie que vous n'utilisez pas beaucoup votre crédit. N'oubliez pas que votre taux d'utilisation du crédit représente 30 % de votre pointage de crédit.

Demander une carte de crédit avec un TAP bas

Alors que l'argent est roi, 47% des personnes interrogées prévoyaient encore d'utiliser des cartes de crédit pour leurs achats des Fêtes l'année dernière. Si vous prévoyez sortir du plastique pour cette saison de magasinage des Fêtes, vous voudrez peut-être rendre visite à votre coopérative de crédit locale avant de commencer à glisser.

Selon les données de la National Credit Union Administration, le taux d'intérêt moyen d'une carte de crédit ordinaire d'une coopérative de crédit était de 11,61 % en septembre 2017. Dans le même temps, les cartes bancaires ont un taux moyen de 12,96 pour cent. (Voir aussi :Meilleures cartes de crédit à faible taux d'intérêt)

Supposons que vous deviez dépenser 1 $, 000 avec une carte de crédit et remboursez le tout en trois mois. Avec un TAP de 12,96 %, vous devrez effectuer trois versements mensuels de 341 $. C'est 23 $ en paiements d'intérêts pour ces 1000 $. Une autre façon d'éviter les frais d'intérêt sur vos dépenses de vacances est d'obtenir une carte qui offre un TAP de 0 % sur les achats pendant une période promotionnelle.

En payant moins d'intérêts, vous êtes plus susceptible d'effectuer des paiements à temps (ce qui représente 35 % de votre pointage de crédit) et de devoir moins aux prêteurs de cartes de crédit dans l'ensemble (ce qui représente 30 % de votre pointage de crédit).

Cependant, le plus important est que vous vous engagez à payer vos achats de vacances, afin que vous ne le payiez pas encore lorsque les vacances approcheront à nouveau.

Regroupez les cartes de crédit à intérêt élevé

Essayer d'atteindre le taux d'utilisation du crédit recommandé de 30 % peut sembler une tâche écrasante lorsque la majorité de votre paiement mensuel sert à couvrir des intérêts élevés. Une façon de surmonter cela est d'explorer vos options de consolidation des soldes d'autres cartes avec une marge de crédit personnelle ou un autre type de financement.

Les coopératives de crédit ont également battu les banques nationales avec des taux plus bas pour les marges de crédit personnelles. Depuis septembre 2017, un prêt à taux fixe non garanti de 36 mois était assorti d'un taux d'intérêt moyen de 9,20 % dans les coopératives de crédit et de 10,04 % dans les banques. Et pendant la période des fêtes, les coopératives de crédit ont tendance à offrir des taux encore plus bas.

Vous pouvez également effectuer un transfert de solde pour consolider une dette de carte de crédit à intérêt élevé. Pour faire ce travail, vous devrez ouvrir une nouvelle carte de crédit offrant un taux de lancement promotionnel sur les transferts de solde. Vous devrez peut-être payer des frais pour transférer votre solde (généralement environ 3 %), et vous voudrez rembourser votre dette avant la fermeture de la fenêtre du TAEG promotionnel (généralement entre six et 21 mois) et l'augmentation du taux. Cependant, avoir environ un an pour régler la dette de carte de crédit à un taux d'intérêt beaucoup plus bas peut vous faire économiser beaucoup d'argent si vous êtes diligent. (Voir aussi :Les meilleures cartes de crédit avec transfert de solde à 0 %)

Pouvoir consolider vos soldes vous permet de tuer plus rapidement vos monstres de la dette, ce qui rendra certainement vos vacances un peu plus lumineuses et améliorera votre pointage de crédit. N'oubliez pas que plus vous conservez un solde sur des cartes de crédit et des prêts à intérêt élevé, plus vous accumulerez d'intérêts sur votre dette, et plus longtemps votre pointage de crédit restera bas. (Voir aussi :5 astuces pour consolider vos dettes et économiser de l'argent)

-

5 façons très efficaces d'améliorer votre crédit avant d'obtenir un prêt

Votre pointage de crédit est le facteur le plus important pour déterminer le taux dintérêt que vous recevez sur un prêt. Vous avez peut-être travaillé pour améliorer votre pointage de crédit pendant d

-

Comment améliorer votre pointage de crédit (à tout âge)

Votre pointage de crédit joue un rôle important dans de nombreux aspects et étapes de votre vie, du taux que vous obtenez sur un prêt à la réussite dune vérification des antécédents pour lemploi de vo

Finances Personnelles

- Comment améliorer votre pointage de crédit

- 3 façons dont l'éducation peut avoir un impact sur votre solvabilité

- 10 façons de ranger vos finances avant les vacances

- 5 Après les vacances, votre pointage de crédit vous remerciera

- Comment utiliser les cartes de crédit de manière responsable pendant les vacances

- 5 façons d'améliorer rapidement votre pointage de crédit

- Les 5 choses qui ont le plus d'impact sur votre pointage de crédit

- Comment améliorer votre pointage de crédit

- Comment améliorer votre pointage de crédit, étape par étape

-

Améliorez votre pointage de crédit

Améliorez votre pointage de crédit Payer vos factures à temps et rembourser vos dettes maintiendra votre pointage de crédit élevé. Voir plus photos de la dette . Un numéro pourrait se dresser entre vous et la maison de vos rêves. Il ...

-

10 hacks de crédit pour améliorer rapidement votre pointage de crédit

10 hacks de crédit pour améliorer rapidement votre pointage de crédit Que vous essayiez dacheter une maison ou de postuler pour un nouvel emploi, un prêt ou une carte de crédit, votre pointage de crédit a un impact sur de nombreux domaines de votre vie. Votre pointage d...