5 façons d'améliorer rapidement votre pointage de crédit

Vous avez besoin d'un pointage de crédit FICO solide aujourd'hui si vous voulez vous qualifier pour des prêts hypothécaires et des cartes de crédit aux taux d'intérêt les plus bas.

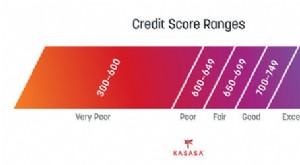

Le défi? Augmenter un faible pointage de crédit prend du temps. Même si vous commencez une nouvelle histoire de paiement de toutes vos factures à temps et de vos dettes de carte de crédit, cela peut vous prendre des mois - ou plus - pour construire votre pointage de crédit jusqu'au niveau 740 ou supérieur que la plupart des prêteurs considèrent comme un pointage de qualité supérieure. (Voir aussi :Reconstruisez votre crédit en 8 étapes simples)

Heureusement, il existe des stratégies que vous pouvez adopter pour améliorer votre pointage de crédit en moins de temps. Faites juste attention :il existe des sociétés de réparation de crédit qui promettent d'améliorer votre score pour un prix. Ne tombez pas dans le piège. Vous n'avez pas besoin de l'aide d'une entreprise extérieure pour augmenter rapidement votre score FICO. Faites-le vous-même et économisez votre argent pour de meilleures choses, comme la réduction de la dette.

1. Commandez vos rapports de crédit, et corrigez les erreurs

Vous ne savez peut-être pas que vous avez Trois Cotes de crédit FICO, un chacun des bureaux de crédit nationaux de TransUnion, Equifax, et Experian. Chacun de ces bureaux maintient également une cote de crédit sur vous, et les informations sur ces rapports déterminent votre pointage de crédit FICO.

Les rapports répertorient vos comptes ouverts et combien vous devez sur vos cartes de crédit et vos prêts. Ils répertorient tous les paiements manqués et incluent tous les jugements négatifs déposés contre vous, comme les faillites qui durent jusqu'à sept à dix ans et les saisies qui durent jusqu'à sept ans.

Vous pouvez commander un exemplaire gratuit de chacun de vos trois rapports de crédit chaque année sur le site Web AnnualCreditReport.com. Une fois que vous avez vos rapports, examinez-les attentivement pour toute erreur. Si votre rapport Experian, par exemple, indique que vous avez payé trois paiements de voiture en retard au cours des deux dernières années et que vous savez que vous avez effectué tous vos paiements de prêt automobile à temps, vous devrez corriger l'erreur. Cela peut immédiatement augmenter votre pointage de crédit.

Si vous trouvez une erreur sur vos rapports, envoyer un message au bureau de crédit incriminé. Vous pouvez contacter tous les bureaux via leurs adresses e-mail.

2. Remboursez votre dette de carte de crédit

Réduire votre dette de carte de crédit améliorera rapidement votre pointage de crédit. C'est parce que les prêteurs craignent que les consommateurs accablés par des milliers de dollars de dettes de carte de crédit soient plus susceptibles de rater un futur prêt hypothécaire, prêt de voiture, prêt étudiant, et les paiements par carte de crédit. Plus vous pouvez éliminer de dette de carte de crédit, le mieux pour votre pointage de crédit. (Voir aussi :Comment utiliser un transfert de solde pour rembourser une dette de carte de crédit)

Pour faire ça, vous devrez vous résoudre à cesser d'utiliser vos cartes de crédit, sauf en cas d'urgence. Ne regarde pas ça comme un fardeau, bien que. Le remboursement de votre dette de carte de crédit présente un avantage supplémentaire :vous réduisez le montant d'argent supplémentaire que vous payez en intérêts chaque mois chaque fois que vous avez un solde important d'un mois à l'autre.

3. Gardez ces comptes de carte de crédit ouverts

Les consommateurs veulent souvent annuler leurs comptes de carte de crédit chaque fois qu'ils remboursent une carte. Ne fais pas ça. L'annulation des cartes de crédit inutilisées ne fera qu'affaiblir ce que l'on appelle votre taux d'utilisation du crédit.

Ce ratio mesure la part de votre crédit disponible que vous utilisez. Si vous en utilisez trop, votre pointage de crédit va baisser.

La fermeture d'une carte de crédit inutilisée nuit immédiatement à ce ratio. Supposons que vous ayez trois cartes de crédit chacune avec un solde maximum de 4 $, 000 pour un montant total de crédit disponible de 12 $, 000. Disons que vous avez aussi 4 $, 000 de dette de carte de crédit. Si vous payez une de vos cartes et que vous la fermez ensuite, vous supprimez 4 $, 000 000 de crédit disponible. Ces 4 $, 000 de la dette de carte de crédit semble pire quand vous avez maintenant seulement 8 $, 000 000 de crédit disponible.

Une fois que vous avez payé une carte, gardez votre compte ouvert. Votre taux d'utilisation du crédit plus élevé renforcera votre pointage de crédit.

4. N'ayez pas peur d'emprunter de l'argent ou d'ouvrir des comptes de carte de crédit

Si vous ne contractez pas de prêts à tempérament et ne les remboursez pas à temps, ou si vous n'utilisez aucune carte de crédit, votre pointage de crédit sera faible. C'est parce que les prêteurs ne savent pas si vous pouvez gérer le crédit avec succès.

Si votre cote de crédit est faible, non à cause de paiements manqués, mais parce que vous n'avez pas d'antécédents de crédit, il est temps d'ouvrir un compte de carte de crédit et de l'utiliser à bon escient. Faire des achats avec vos cartes de crédit, en veillant à les rembourser intégralement et à temps chaque mois. Faites ceci, et votre pointage de crédit augmentera régulièrement. (Voir aussi :Comment utiliser les cartes de crédit pour améliorer votre pointage de crédit)

Et si vous avez besoin d'une nouvelle voiture ? N'ayez pas peur de contracter un crédit auto. Le fait de contracter un prêt et de le rembourser contribuera également à augmenter votre pointage de crédit. Bien sûr, ne vous contentez pas de contracter un prêt à cette fin.

5. Vous avez manqué une date d'échéance ? Envoyez ce chèque !

Ne paniquez pas si vous manquez une date d'échéance. Les créanciers ne signaleront pas votre paiement manqué aux trois bureaux de crédit tant que votre paiement n'aura pas été retardé d'au moins 30 jours. Donc, si vous remarquez que votre versement hypothécaire était dû la semaine dernière, envoyer ce chèque immédiatement. Cela ne fera pas augmenter immédiatement votre score FICO. Mais cela l'empêchera de s'effondrer. Un seul paiement manqué peut faire chuter votre score FICO de 100 points. Un paiement manqué reste également sur vos rapports de crédit pendant sept ans.

Quelles mesures prenez-vous pour améliorer votre pointage de crédit?

-

5 façons très efficaces d'améliorer votre crédit avant d'obtenir un prêt

Votre pointage de crédit est le facteur le plus important pour déterminer le taux dintérêt que vous recevez sur un prêt. Vous avez peut-être travaillé pour améliorer votre pointage de crédit pendant d

-

Comment améliorer votre pointage de crédit (à tout âge)

Votre pointage de crédit joue un rôle important dans de nombreux aspects et étapes de votre vie, du taux que vous obtenez sur un prêt à la réussite dune vérification des antécédents pour lemploi de vo

Finances Personnelles

- 5 façons intelligentes de réduire les intérêts de votre carte de crédit

- Re-âge votre dette de carte de crédit pour protéger votre pointage de crédit

- Comment annuler une carte de crédit (sans tuer votre pointage de crédit)

- Votre pointage de crédit et les récompenses de votre carte de crédit :10 conseils

- Comment améliorer votre pointage de crédit

- 3 façons dont l'éducation peut avoir un impact sur votre solvabilité

- 5 raisons pour lesquelles votre pointage de crédit a chuté à l'improviste

- Comment améliorer votre pointage de crédit

- Comment améliorer votre pointage de crédit, étape par étape

-

La fermeture d'une carte de crédit nuit-elle à votre pointage de crédit ?

La fermeture d'une carte de crédit nuit-elle à votre pointage de crédit ? Augmenter votre pointage de crédit peut sembler un processus compliqué. Après tout, il est créé par un algorithme complexe qui pèse chaque élément de votre dossier de crédit de différentes manières. ...

-

10 hacks de crédit pour améliorer rapidement votre pointage de crédit

10 hacks de crédit pour améliorer rapidement votre pointage de crédit Que vous essayiez dacheter une maison ou de postuler pour un nouvel emploi, un prêt ou une carte de crédit, votre pointage de crédit a un impact sur de nombreux domaines de votre vie. Votre pointage d...