Feuille de travail budgétaire pour les nouveaux diplômés :liberté financière après l'université

Félicitations, vous avez fini vos études ! Vivre avec un budget étudiant à l’université ne vous prépare pas à la vie après l’obtention de votre diplôme. Avec votre premier emploi professionnel, vous disposez probablement de plus d’argent et de dizaines de façons de le dépenser.

Bien que cela soit écrasant, suivre quelques conseils financiers simples vous aidera à renflouer votre compte bancaire, à payer vos factures et à éviter les dettes. Ce guide partage une feuille de calcul budgétaire utile pour permettre aux nouveaux diplômés universitaires de maîtriser leurs finances.

Qu'est-ce qu'une bonne feuille de calcul budgétaire pour les récents diplômés universitaires ?

Suivre un modèle de budget simple est essentiel lorsque vous débutez dans la gestion de votre trésorerie. Vous devez équilibrer les nouvelles obligations, comme les prêts étudiants, tout en essayant d’épargner pour la retraite.

Ne laissez pas ce nouveau fardeau vous endormir et vous inciter à l’inaction. Au lieu de cela, suivre la règle simple des 50/30/20 en matière de budgétisation est un moyen fantastique d'équilibrer votre budget mensuel.

Voici comment cela fonctionne :

- Dépensez 50 % pour vos besoins, comme le loyer mensuel, les courses et le remboursement de vos dettes.

- Dépensez 30 % sur les articles que vous souhaitez, comme les voyages et autres divertissements

- Dépenser 20 % en épargne et en paiements supplémentaires pour rembourser vos dettes

Ne vous sentez pas lié par cette directive puisque votre situation pourrait être différente. Les finances personnelles sont personnelles, alors ajustez ces paramètres à vos catégories budgétaires spécifiques et à vos objectifs d'épargne.

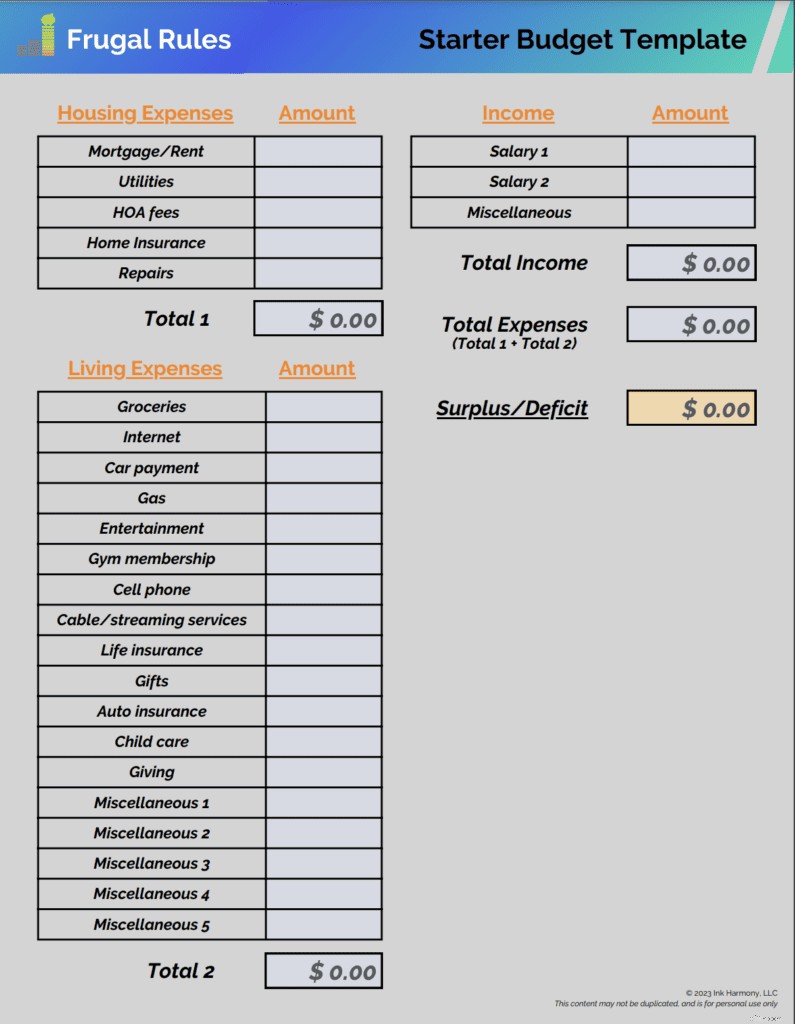

Vous pouvez utiliser notre exemple de feuille de calcul budgétaire imprimable ci-dessous pour démarrer un plan de base. Saisissez votre revenu mensuel dans le champ « Salaire 1 ».

Feuille de calcul de budgétisation

Feuille de calcul de budgétisation Si vous avez un partenaire, indiquez ses informations de salaire dans le champ « Salaire 2 ». Tout revenu que vous gagnez en parallèle doit être placé dans la section « Divers ».

Ensuite, remplissez les champs de dépenses avec les coûts qui s'appliquent à vous. Après avoir fourni toutes les informations, vous devriez voir une ligne de surplus ou de déficit en bas à droite de la feuille de calcul.

Téléchargez dès maintenant notre modèle de budget de démarrage gratuit

Connaissez vos priorités

Il est impossible d’attaquer tous les buts en même temps. Une partie de la budgétisation 101 consiste à analyser vos objectifs et à déterminer leur niveau de priorité.

Voici quelques objectifs courants que vous devriez avoir pour atteindre la stabilité financière :

- Travailler activement pour économiser au moins 1 000 $ dans votre fonds d'urgence .

- Commencez à épargner pour votre retraite via le compte 401(k) disponible à votre travail et économisez suffisamment pour recevoir la contrepartie. Si vous n'avez pas accès à un 401(k), ouvrez un IRA.

- Remboursez vos dettes non étudiantes et évitez les dettes de carte de crédit.

- Créez votre compte d'épargne pour disposer d'au moins trois mois de frais de subsistance.

Applications de budgétisation comme You Need A Budget (YNAB) peut être une ressource utile pour permettre aux nouveaux diplômés de réfléchir à ces priorités. Ils vous aident à analyser vos dépenses et à aligner vos dépenses sur vos objectifs financiers.

Ceci est particulièrement important si vos parents vous aident financièrement. Une étude récente sur le taux bancaire révèle que près de 70 % des parents d'enfants adultes font des sacrifices financiers pour aider leurs enfants.

Si vous recevez de l'aide de vos parents et que vous souhaitez que cela cesse, il est essentiel d'identifier vos priorités.

Déterminez votre revenu

Le revenu représente la moitié de votre budget. Augmenter vos revenus est bon pour votre compte courant et vous aide à gérer vos dépenses plus facilement.

N’hésitez pas à rechercher plusieurs sources de revenus pour vous aider à stabiliser vos finances. Cela inclut d'assumer des tâches supplémentaires dans le cadre de votre travail quotidien ou de poursuivre une activité secondaire.

Applications secondaires vous permettent d'identifier des opportunités ou des concerts en ligne dans votre région. Trouvez-en un qui correspond à votre emploi du temps, puis utilisez les revenus pour commencer à économiser de l'argent et éliminer toute dette impayée.

Plus vous travaillez pour gagner de l'argent, mieux vous êtes à l'abri des fluctuations brutales de vos finances.

Évaluez vos dépenses

Lorsque vous examinez une feuille de calcul budgétaire pour les nouveaux diplômés universitaires, vous verrez deux types de dépenses communes. Ceux-ci incluent les fixes et les variables.

Les dépenses fixes sont ce qu’elles paraissent. C'est le même montant chaque mois. Les dépenses variables varient d'un mois à l'autre. Quel que soit le type de dépense, dépenser moins vous permet de concentrer vos ressources sur d'autres priorités.

Voici comment planifier pour chacun.

Dépenses fixes

Les dépenses fixes constituent souvent la plus grande responsabilité que vous ayez. Les dépenses fixes courantes du ménage comprennent :

- Loyer mensuel

- Assurance locataire

- Paiements de voiture

- Primes d'assurance-vie

- Primes d'assurance automobile

Vous pouvez également avoir des remboursements de prêt étudiant fixes. Il est préférable de chercher des moyens d'économiser de l'argent chaque mois. sur ces dépenses.

Par exemple, vous pouvez comparer plusieurs assureurs pour obtenir le meilleur tarif d’assurance automobile. Vivre avec un colocataire est une autre façon fantastique de réduire les frais de subsistance. De plus, essayez d’éviter un prêt automobile coûteux.

Dépenses variables

Les dépenses variables peuvent faire ou défaire un budget pour les nouveaux diplômés universitaires. Ils symbolisent les choix de dépenses quotidiens que vous faites.

Les dépenses variables courantes comprennent :

- Produits d'épicerie

- Divertissement

- Loisirs

- Dîner au restaurant

- Dépenses personnelles

- Vêtements

- Utilitaires

- Gaz

Il est préférable d’utiliser des applications budgétaires gratuites pour vous aider à surveiller ces dépenses. Faire de mauvais choix peut aboutir à vivre d'un chèque de paie à l'autre et entraver vos objectifs.

La vie est une question d’équilibre, alors n’éliminez pas complètement le plaisir. Recherchez activement des moyens d'économiser de l'argent chaque mois sur ces coûts afin d'obtenir ce que vous voulez à moindre coût.

Il est temps de s'attaquer à la dette

L’endettement est restrictif, surtout s’il s’accompagne de taux d’intérêt élevés. S'en débarrasser est la clé de toute feuille de calcul budgétaire pour les récents diplômés universitaires.

Si vous avez des remboursements de prêt étudiant, il est possible que vous soyez admissible à un plan de remboursement basé sur le revenu. Profitez-en si nécessaire pendant que vous vous levez.

Lorsque vous avez des dettes de carte de crédit, c’est la priorité absolue. Les intérêts à eux seuls peuvent rendre difficile un remboursement rapide. Appliquez tout ce que vous pouvez sur vos cartes de crédit pour réduire rapidement le capital et éviter les frais de retard.

De plus, évitez la tentation d’un paiement coûteux pour une voiture. Cela sapera tous les efforts visant à rembourser la dette.

Lisez notre guide sur comment rembourser rapidement vos dettes pour identifier des conseils budgétaires supplémentaires pour atteindre la liberté financière plus tôt.

Il est temps d'épargner pour l'avenir

Même si cela peut sembler trop lointain, l’épargne pour la retraite est un élément essentiel de toute feuille de travail budgétaire pour les nouveaux diplômés universitaires. Le temps est le meilleur cadeau que vous puissiez offrir à votre argent, alors commencez à économiser dès que possible.

Il est essentiel de profiter de votre 401(k) parrainé par l'employeur. Les dépôts proviennent directement de votre salaire et sont affectés aux investissements que vous avez choisis. Votre employeur peut même égaler une partie de votre contribution.

Si votre employeur ne propose pas de 401(k) ou si vous souhaitez le compléter, un IRA est une bonne solution. Investir peut être une tâche écrasante, mais ne vous laissez pas décourager si vous êtes nouveau sur le marché boursier.

M1 Finances est une ressource utile à utiliser pour les nouveaux investisseurs. La plateforme n’a pas d’exigence de solde minimum. Il propose également des options d’investissement autonomes et assistées.

Lisez notre guide sur un penny doublé pendant 30 jours pour apprendre l'importance de commencer tôt et le pouvoir des intérêts composés.

Construisez votre crédit

Une bonne cote de crédit est essentielle pour de nombreuses choses que vous désirez dans la vie. Cela a un impact sur tout, du taux d'intérêt sur une nouvelle hypothèque à votre capacité à louer un appartement.

Ce score est ce que les banques et autres institutions examinent pour évaluer le risque que vous ne remboursiez pas vos dettes. Un score inférieur entraîne des taux d’intérêt plus élevés.

Une cote de crédit comprend cinq éléments principaux. Ceux-ci incluent :

- Historique des paiements =35 %

- Montants dus =30 %

- Durée de l'historique de crédit = 15 %

- Nouveau crédit =dix pour cent

- Répartition des crédits =dix pour cent

Avoir un bon historique de crédit et maintenir le montant que vous devez à un niveau bas vous mettra dans la meilleure position possible.

Vous pouvez surveiller votre pointage de crédit gratuitement avec Credit Karma . En plus de suivre votre score, vous pouvez recevoir des conseils pour augmenter votre score.

Développez vos économies

Dépenser moins et économiser vos augmentations de salaire vous permet de planifier les factures à venir. Pour éviter de dépenser votre argent accidentellement, essayez de planifier un transfert automatique vers un compte d'épargne portant intérêt.

Banque CIT est un excellent choix pour faire fructifier votre épargne et éviter les frais bancaires. Vous avez également un accès instantané à votre argent pour des factures surprises.

Pour l’argent dont vous n’aurez pas besoin au cours des prochaines années, envisagez d’investir une partie de votre argent disponible pour créer un patrimoine à long terme.

Surveillez régulièrement vos finances

La gestion de votre feuille de calcul budgétaire n’est pas un événement ponctuel. Vous souhaitez le revoir régulièrement pour déterminer où vous en êtes.

La fréquence à laquelle vous examinez vos finances dépend de votre situation, mais il est préférable de consulter votre feuille de calcul budgétaire mensuellement lorsque vous commencez. Vous constaterez peut-être que passer à une fréquence trimestrielle ou semestrielle est suffisant avec le temps.

La rationalisation de vos dépenses est la clé d’une utilisation optimale de votre argent. Si vous dépensez trop dans un domaine, cherchez des moyens de réduire les coûts ou de déplacer des fonds pour couvrir le surplus.

De plus, si vous dépensez moins dans un domaine, appliquez le déficit à d’autres domaines qui en ont besoin ou mettez l’argent sur votre compte d’épargne. Avec quelques ajustements, vous pouvez améliorer vos finances et atteindre vos objectifs plus rapidement.

Lisez notre guide sur comment créer un budget pour en savoir plus.

Résumé

Gérer votre argent après l’obtention de votre diplôme ne doit pas être difficile. Cette feuille de calcul budgétaire destinée aux nouveaux diplômés universitaires peut vous préparer au succès et vous permettre d'utiliser l'argent comme un outil pour obtenir ce que vous voulez dans la vie.

C’est normal de faire des erreurs. Nous devons tous commencer quelque part. Avec un peu d'effort et de temps, vous pouvez optimiser vos finances pour vivre la vie que vous souhaitez.

Quel est le domaine dans lequel vous rencontrez des difficultés dans la gestion de vos finances ?

John Schmoll

Je m'appelle John Schmoll, ancien agent de change, titulaire d'un MBA, rédacteur financier publié et fondateur de Frugal Rules.

En tant que vétéran du secteur des services financiers, j'ai travaillé comme administrateur de fonds communs de placement, banquier et courtier en valeurs mobilières et j'étais titulaire d'une licence des séries 7 et 63, mais j'ai abandonné tout cela en 2012 pour aider les gens à apprendre à gérer leur argent.

Mon objectif est de vous aider à acquérir les connaissances dont vous avez besoin pour devenir financièrement indépendant grâce à des outils financiers testés personnellement et à des solutions permettant d'économiser de l'argent.

-

Diriger avec l'éthique et la conformité

Par Mark Meaney Alors que des millions de personnes descendent dans la rue pour protester contre les méfaits des entreprises, Dean Rich Lyons de la Haas School of Business de lUniversité de Calif

-

Comment les robots de relations publiques changent le visage de la banque

Cela fait dix ans que la crise financière mondiale a conduit à de nombreux appels à restaurer la confiance dans les services financiers britanniques. Pourtant aujourdhui, le débat sur la confiance dan

Dettes

- Remboursement du prêt étudiant :le remboursement anticipé est-il la bonne décision ?

- Comment améliorer votre pointage de crédit

- La 1 raison pour laquelle vous pouvez choisir un prêt personnel plutôt qu'un prêt sur valeur domiciliaire

- Définition du prêt parallèle

- Comment rembourser ces 4 types de dettes

- 6 façons d'éviter les dettes de vacances

- Préparer votre portefeuille pour Blizzard 2015

- Exigences communes pour l'approbation d'un prêt financier militaire

- J'ai économisé 41 $,

-

Subventions gouvernementales pour les propriétaires âgés

Subventions gouvernementales pour les propriétaires âgés De nombreux aînés sont admissibles à laide gouvernementale en raison de leur revenu fixe. Selon le Bureau du recensement des États-Unis, 23,5% des maisons aux États-Unis ont au moins un propriétaire ...

-

15 activités utiles qui valent votre temps

15 activités utiles qui valent votre temps Notre temps sur cette planète est limité. La plupart dentre nous sen rendent compte tôt ou tard. Et encore, nous continuons à perdre notre temps et à tourner en rond. Pourquoi perdons-nous autant de...